昨日,伦敦金银市场协会(LBMA)的白银价格首次突破了每盎司50美元的大关,创下了历史新高。然而,高盛的商品交易员提醒说,由于实物交割的困难,这种涨势可能在未来1-2周内有所缓解,市场可能会经历剧烈的调整。

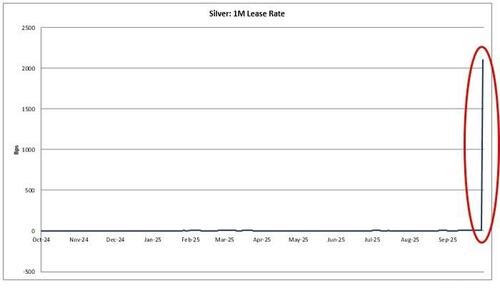

此次价格飙升的背后是白银市场显示出的极度紧张状态,一个月的租赁利率飙升至-21%,而日租赁利率更是达到了-200%的极端水平,这反映出伦敦现货市场实物供应的紧张程度。

这种供应紧张已经导致了LBMA与COMEX期货价格之间的正常关系出现了偏差,LBMA现货价格罕见地比COMEX期货高出2.7美元。因此,芝加哥商品交易所提高了白银和黄金期货的保证金要求。

高盛预测,来自中国和美国的大量实物流入将在1-2周内缓解LBMA市场的紧张状况,但调整过程可能会非常动荡。

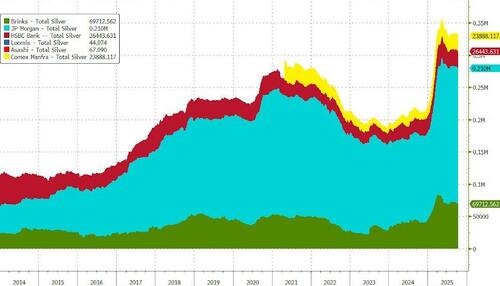

Saxobank的大宗商品策略主管Ole Hanson表示,白银市场供应紧张的主要原因是LBMA的自由流通量减少。ETF的强劲买盘是一个关键因素,同时印度的零售需求在排灯节前保持在高位。

此外,由于美国关税相关的进口激增,LBMA的库存在第一季度已经处于紧张状态。尽管中国的净出口仍然强劲,同比增长了241%,但在1.01亿盎司的出口量中,有9990万盎司流向了香港,这部分供应并不在LBMA体系之内。

高盛的商品交易员Adam Gillard指出,衍生品头寸进一步加剧了实物的紧张状况。LBMA的空头主要来自EFP多头头寸(作为对潜在232关税的廉价期权)、生产商的对冲,以及卖方过早建立的投机性租赁利率空头。

理论上,交易员可以通过寻找LBMA标准银条、运至伦敦并对冲白银升水来解决供应紧张的问题,但实际操作中存在多重障碍。

物流公司需要2-3周的时间从美国多个交割仓库中收集金属,然后通过空运将它们运送到伦敦。并非所有的COMEX品牌都符合LBMA的交割标准,这进一步延长了物流时间。

12月COMEX的多头可能要等到交割窗口的末期(12月底)才能收到实物,这增加了融资成本,并增加了LBMA空头头寸选择的不确定性。LBMA的远期流动性已经枯竭,这意味着与EFP相关的白银空头只能在现货市场建立,这也是隔夜展期利率达到200%的原因。

高盛预计,在1-2周内将看到来自中国和美国的大量实物流入LBMA市场,价格曲线最终将趋于平稳。

然而,这一调整过程预计将非常波动。目前的需求远远超过了可用的供应,供需关系最终将决定价格的走势。市场参与者需要为即将到来的剧烈波动做好准备。

对冲基金难以做空白银对上海黄金交易所的套利交易,因为资本管制阻止了实物交割。同时,贵金属银行可能不会对美国境内的金属进行续租,以便获得出口所需的实物。