跨期套利的盈利点究竟在哪里?新湖期货股指研究员、上海证券交易所期权高级策略顾问赵歆怡在本节课程中指出:量化机构真正关注的,并非情绪或趋势,而是“价差的统计规律”。

在今年上半年,IC的远月贴水持续加深,而当月贴水则更快地收敛,使得“多当月、空远月”几乎成为了一种结构性的机会。背后的逻辑出人意料地简单:价差是否偏离正常?贴水是否进一步加深?动量是否持续?当这三个信号同时出现时,量化资金会毫不犹豫地行动。

许多人认为跨期套利复杂难懂,但实际上关键在于:如何判断基差率的百分位?分红如何影响价差?为何动量能够持续2-3年?

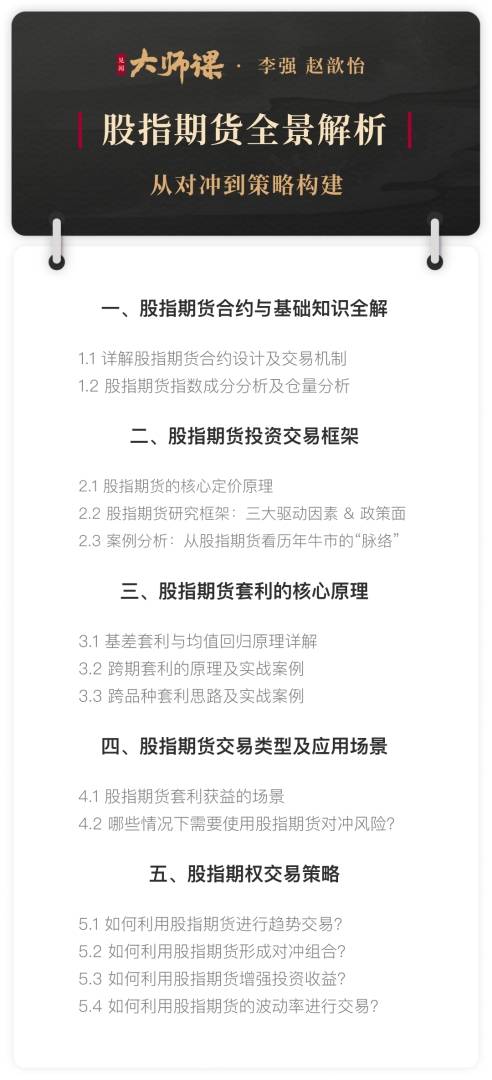

在本节内容中,你将发现——跨期套利比你想象的更加透明、更加逻辑化,也更加可验证。对「大师课|股指期货全景解析」感兴趣的朋友,欢迎点击此处或下方图片加入。

新课程上线!点击图片或此处加入学习