伦敦的白银交易市场目前正遭遇着日益严重的实物白银挤兑现象,一项关键的利率指标的负值进一步暴露了现货白银供应的紧张状况。

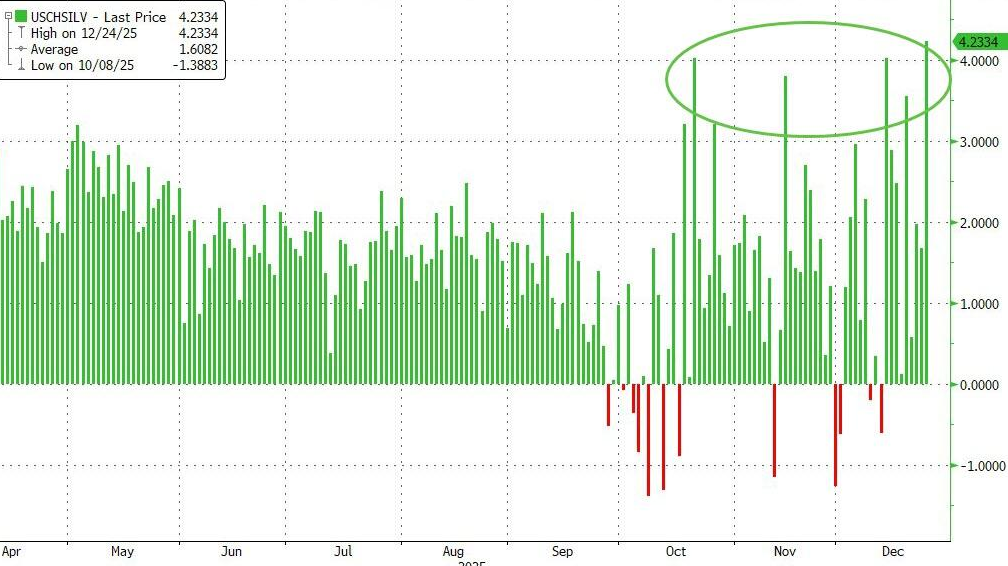

最新的消息来自于荷兰的交易分析师Karel Mercx,他提到,一个代理指标,即一年期白银掉期利率与美国利率之间的差额,被用来衡量伦敦市场实物白银的短缺程度,该指标已经急剧下降至-7.18%。

这一“异常”的数据表明,交易者为了立即获得实物白银而愿意支付的溢价,比一年后交割的白银价格高出近7%。通常情况下,由于仓储、保险和融资成本的存在,远期价格应该高于现货价格。理论上,这个“一年期白银掉期利率差”应该是正数,以覆盖持有实物白银一年的成本。

然而,当前的情况完全相反,显示出持有纸质凭证的投资者正在不惜一切代价寻求实物白银的交割。市场分析师将这种行为模式称为对伦敦“现货”白银市场的“挤兑”。这将促使投资者和用户继续卖出纸面合约,转而要求提取实物金属。

分析认为,只要这种短缺状况持续存在,白银价格的上涨趋势就难以停止。Karel Mercx强调:“这种异常现象解释了为什么白银的上涨趋势尚未结束。”

他发布的图表显示,该指标不仅低于代表正常化的“红线”,而且差距还在持续扩大,这表明伦敦的白银短缺正在加剧,而不是趋于稳定。

只要该利差指标保持在“红线”以下,白银价格的上涨压力就会持续存在。目前,市场还不清楚供需将在哪个价格点重新达到平衡。

近期,现货白银已经突破了70美元的大关,并且继续创下新高。

白银掉期利率是全球贵金属交易的一个关键部分。它允许银行、生产商、工业用户和投资者等大型参与者在不实际移动金属的情况下,方便地交换白银和美元,从而将伦敦的现货市场与纽约的金融市场紧密联系起来。

然而,这个旨在避免实物运输的系统现在正承受着巨大的压力。由于现货价格远高于远期价格,买家正在积极要求实物交割,导致白银开始在全球范围内流动。

持有实物白银并非易事,一个价值100万美元的头寸可能重达数百公斤,需要专业的金库空间、保险和安保措施。市场参与者现在愿意承担这些额外的成本和麻烦,显示了他们对纸质凭证信心的动摇和对实物资产的迫切需求。

这种从持有未分配的白银所有权凭证转向要求提取实物金属的行为,正是伦敦现货市场“挤兑”的典型特征。

伦敦市场的风险在于其巨大的杠杆效应。根据业内专家David Jensen在其Substack文章中的分析,伦敦市场中流通的纸质白银(或称“虚拟”白银)凭证的数量,远远超过了可供交割的实物白银库存。

这种高杠杆意味着,一旦实物提取需求形成趋势,可能会对有限的实物库存造成巨大压力,可能会迅速引发市场的“平仓”潮。

与此同时,全球市场的价格差异进一步加剧了伦敦的困境。市场人士观察到,上海期货交易所(SHFE)与纽约商品交易所(COMEX)的白银期货之间存在“极端”的价差。

这种套利机会激励着交易商将白银从库存相对充裕(或被认为充裕)的伦敦运往价格更高的上海,从而进一步消耗了伦敦本已紧张的实物库存。