委内瑞拉总统马杜罗被俘的消息,被解读为地区冲突“最坏情境”得以避免的信号,释放了被压抑的风险偏好。美国股债齐涨,商品与加密资产同样表现优异,唯一疲软的是美元指数。

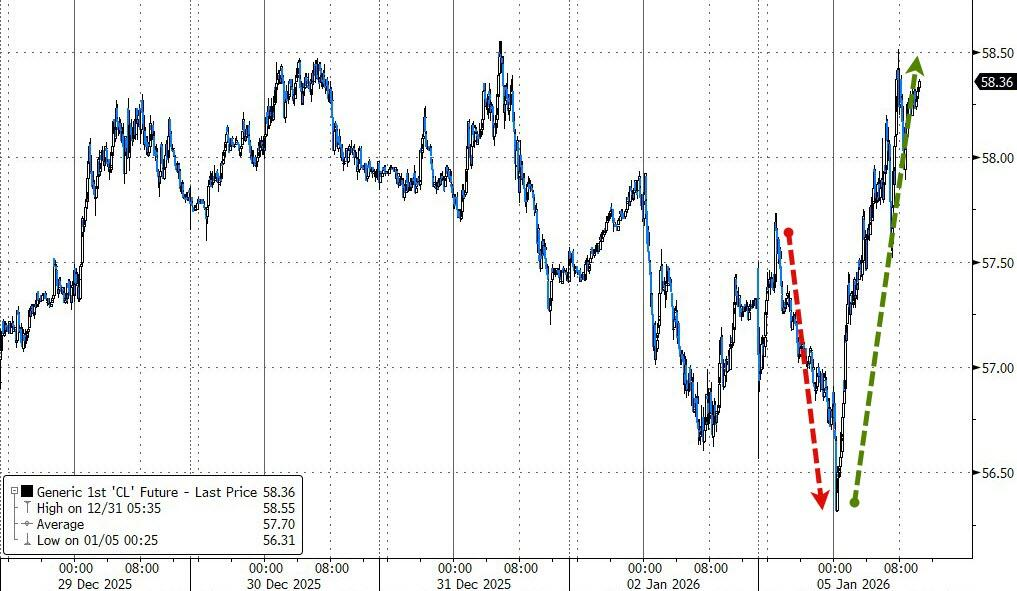

尽管委内瑞拉潜在的原油供应回归被视为中长期利空因素,但交易员的目光显然更为聚焦于短期现实,原油价格先跌后涨。能源咨询公司Energy Aspects创始人Amrita Sen指出:

在出口已经减半且制裁封锁依旧的当下,短期内并无新增原油入市,而市场此前已积累了创纪录的空头头寸,极度悲观的仓位结构为价格反弹提供了绝佳的土壤。

同时,市场对地缘政治风险溢价似乎已日渐疲惫,更倾向于为确定性的落地而定价。多数交易更倾向于认为全面失控的风险被暂时排除。这种“坏消息没有继续变坏”的判断,触发风险资产走强。Westwood首席投资官Adrian Helfert表示:

看涨股市的理由依然成立。除非出现连锁地缘政治事件,否则整体市场应该完全忽略委内瑞拉局势。

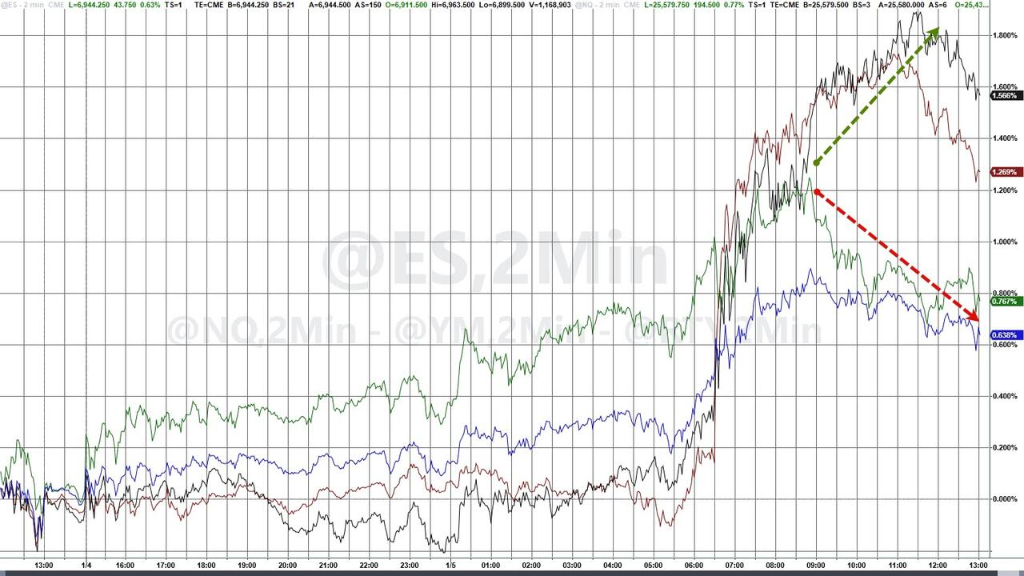

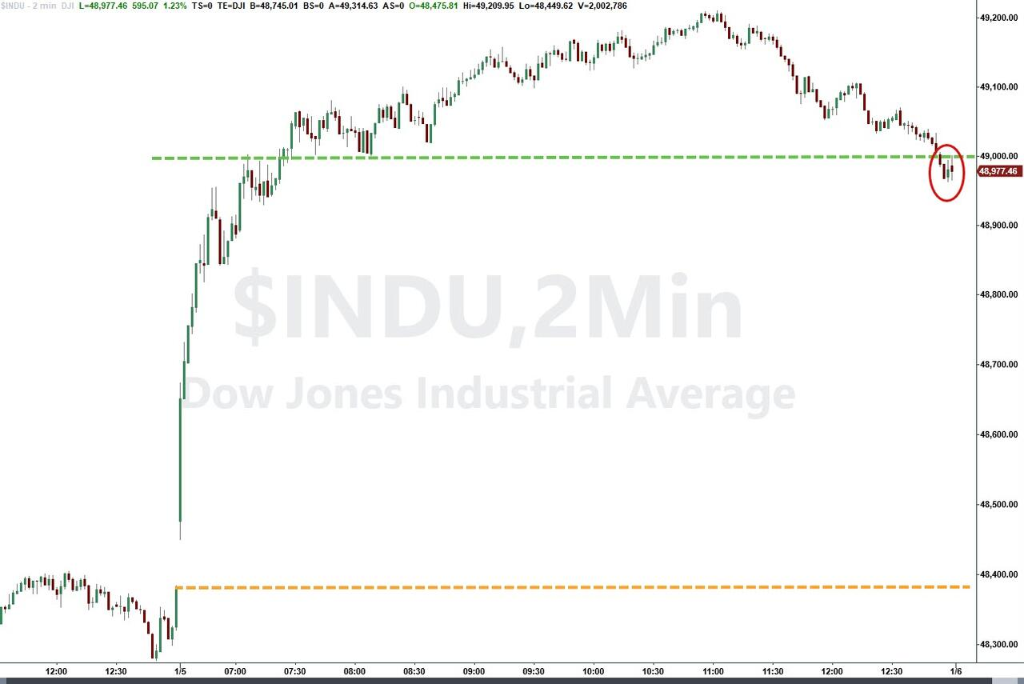

美股三大指数全线上行,道指盘中首次站上49000点,随后涨幅回落但依旧创历史新高,小盘股指出现明显的逼空式反弹。

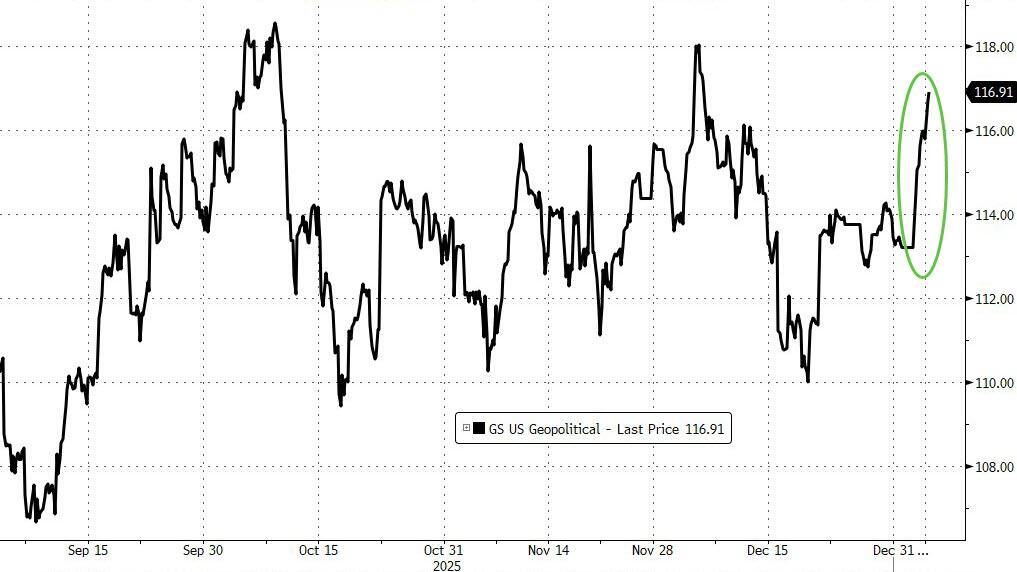

美国总统特朗普表示大型美国石油公司将投资委内瑞拉后,雪佛龙、康菲石油和埃克森美孚等石油公司的股价上涨。高盛的美国地缘政治风险投资组合(包括40%的国防股、40%的石油生产商和20%的油轮)在2026年初大幅上涨。

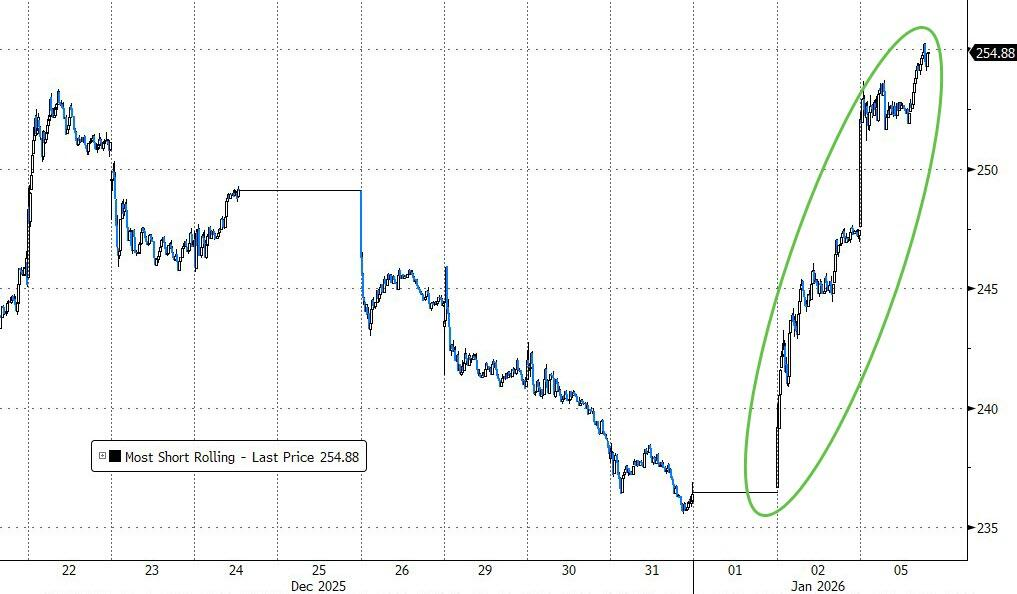

从资金结构看,2025年末市场的防御姿态已经堆到了极致。对冲基金在去年年底以自4月以来最快的速度净卖出全球股票,宏观产品成为主要做空方向。12月ETF空头规模明显上升,小盘股、科技和公司债是被集中狙击的区域。

(小盘股指遭遇大规模空头挤压)

(小盘股指遭遇大规模空头挤压)

由于最坏的情景,并没有在假期里真正发生。被压制已久的小盘股成为2026年最先被回补的对象,正如高盛顶级交易员约翰·弗拉德指出:

目前我们看到金融和能源板块存在被动买入需求,而宏观产品中的空头被迫回撤,CTA 资金继续按模型买入美股。

宏观数据方面,美国12月制造业活动数据显示其萎缩程度为2024年以来最大。避险情绪下美债收益率普跌,数据公布后10年期进一步下行,日内走低4.3个基点。

在美元回落、地缘不确定性挥之不去的环境下,具有战略属性和实物属性的贵金属资产重新获得青睐。金价上涨近3%,突破每盎司4400美元,而白银价格也上涨了近5%。铜价在关税预期引发的提前囤货与供应扰动担忧中继续走高。

周一美股三大指数收涨,特朗普表示大型美国石油公司将投资委内瑞拉后,雪佛龙、康菲石油和埃克森美孚等石油公司的股价上涨。马斯克宣布2026年Neuralink推进大规模生产,相关概念股走高,特斯拉领涨科技七巨头。

美股基准股指:

标普500指数收涨43.58点,涨幅0.64%,报6902.05点。

道琼斯工业平均指数收涨594.79点,涨幅1.23%,报48977.18点,盘中首次站上49000点。

纳指收涨160.193点,涨幅0.69%,报23395.822点。纳斯达克100指数收涨195.152点,涨幅0.77%,报25401.32点。

罗素2000指数收涨1.58%,报2547.92点。

恐慌指数VIX收跌2.94%,报14.51。

美股行业ETF:

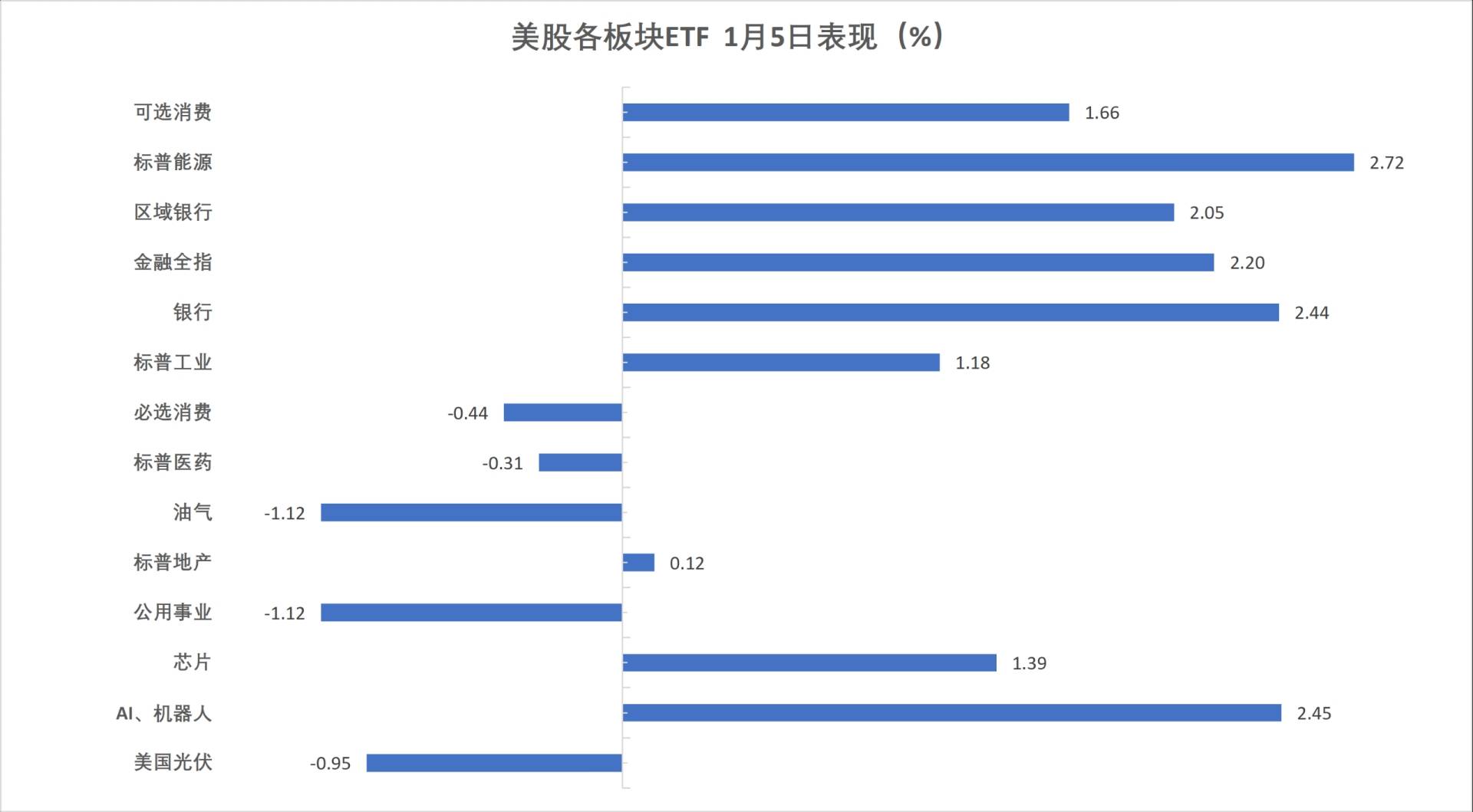

标普能源涨2.72%,AI机器人板块涨2.45%,区域银行、金融全指和银行板块均涨超2%。

(1月5日 美股各行业板块ETF)

(1月5日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨0.30%,报207.04点,整体呈现出高开低走状态。

特斯拉收涨3.10%,亚马逊涨2.9%,Meta涨1.29%,谷歌A涨0.44%,微软则收跌0.02%,英伟达跌0.39%,苹果跌1.38%。

芯片股:

费城半导体指数收涨1.07%,报7446.454点。

台积电涨0.83%,AMD则收跌1.07%。

中概股:

纳斯达克金龙中国指数收涨0.5%。

热门中概股里,文远知行、拼多多收涨3%,小马智行涨2.6%,美团涨1.9%,理想、腾讯、京东、阿里涨幅不到1%。其他个股:

伯克希尔哈撒韦B类股涨0.34%,礼来跌3.6%。

高通收涨1.93%,Salesforce涨1.04%,奈飞涨0.53%,Adobe则收跌0.52%,博通跌1.21%,甲骨文跌1.59%。

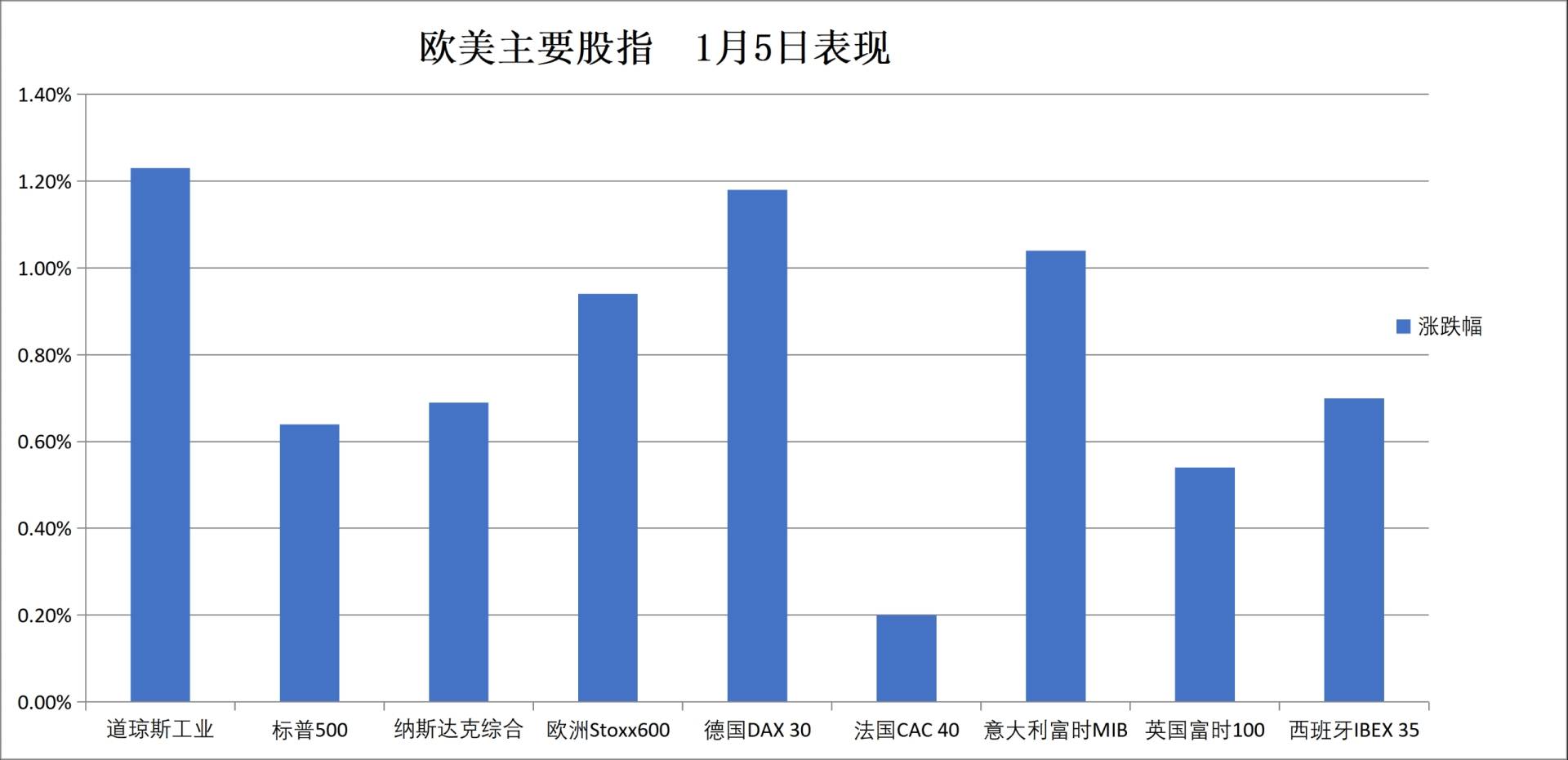

欧洲STOXX 600指数站上600点关口创收盘历史新高,军工股RHM涨超9.3%。德国股指、西班牙股市、意大利银行板块创收盘历史新高,英国股指首次收于1万点整数位心理关口上方。

泛欧股指:

欧洲STOXX 600指数收涨0.94%,报601.76点,历史上首次收于600点整数位心理关口上方。

欧元区STOXX 50指数收涨1.25%,报5923.69点,继续创收盘历史新高。

各国股指:

德国DAX 30指数收涨1.34%,报24868.69点,突破2025年10月9日所创收盘历史最高位24611.25点。

法国CAC 40指数收涨0.20%,报8211.50点。

英国富时100指数收涨0.54%,报10004.57点,富时250指数收涨0.82%,富时350指数收涨0.57%。

(1月5日 欧美主要股指表现)

(1月5日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,德国莱茵金属RHM收涨9.36%,阿斯麦控股涨6.78%,威科集团涨4.68%,英飞凌涨4.30%表现第四。

欧洲STOXX 600指数的所有成分股中,VAT集团收涨12.10%,InPost SA涨11.44%,英德拉信息技术涨9.68%,RHM表现第四,Renk集团涨8.03%表现第七。

美债收益率普跌,10年期下行4.3个基点。周一公布的美国12月制造业活动数据显示其萎缩程度为2024年以来最大。

美债:

纽约尾盘,美国10年期国债收益率跌3.34个基点,报4.1573%。

两年期美债收益率跌2.05个基点,报3.4528%;30年期美债收益率跌2.25个基点,报4.8477%。

(美国主要期限国债收益率)

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率跌3.0个基点,报2.870%,日内交投于2.906%-2.869%区间。

英国10年期国债收益率跌3.0个基点,报4.506%。法国10年期国债收益率跌3.9个基点。

原油先跌后涨,交易员权衡了委内瑞拉短期出口中断与原油增产的可能性。分析认为虽然委内瑞拉的石油产量在中期内可能会增加,但短期内不太可能出现大幅增长。

原油:

WTI 2月原油期货收报58.32美元/桶。

(WTI原油期货先跌后涨)

(WTI原油期货先跌后涨)

上期所原油期货2502合约夜盘收涨0.30%,报428.10元人民币/桶。

天然气:

NYMEX 2月天然气期货收报3.5230美元/百万英热单位。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。