2026年的来临,铝价的增长超出了市场的预期。

根据追风交易台的消息,花旗银行最新发布的研究报告表明,铝市场正在步入一个结构性的牛市,宏观和基本面因素共同作用,推动了价格的上涨,该行将0-3个月的目标价格从2950美元/吨提高到了3400美元/吨。

花旗的分析师团队指出,2026年初铝价的上涨趋势显示了投资者将中期的看涨预期提前反映在短期定价中。尽管这一轮的价格上涨主要是由金融需求所驱动,但基本面的支持依然坚实,该行在年度展望中提出的“从2026年开始结构性牛市”的观点保持不变。

报告中提到,中国中央经济工作会议提出的“止跌回升”政策信号,以及2025年末出口数据的强劲,都为铝价提供了宏观上的支持。花旗预计,2026年铝市场将出现61千吨的小幅结构性短缺,而到了2027年,这一短缺将扩大至847千吨。

然而,花旗对于价格上涨的速度持谨慎态度,指出中国部分短期实物指标仍然落后于价格走势,可能会引发阶段性的回调。对于长期敞口的消费者来说,这样的回调可能提供了对冲的机会。

花旗的经济学家预测,中国的固定资产投资增速将在2026年转为正增长,达到2.0%,相较于2025年的-2.8%有显著的改善。其中,基础设施投资增速预计将从-1%大幅回升至6%,制造业投资增速则从1.5%提升至5%。政策的重点将继续聚焦于国内新经济领域,这些领域对铝的需求较为集中。

中国在1月9日宣布,将从2026年4月1日起取消光伏相关产品的出口退税。花旗预计,这一政策的调整将导致第一季度出现出口抢跑现象,制造商将在截止日期前尽可能多地获得退税收益。这一动态将增加铝挤压需求,尤其是光伏边框和结构型材,为2026年初的铝消费提供了额外的支持。

跨金属的联动效应也不容忽视。花旗指出,铜市场的积极前景通过共同的宏观主题和相关性继续支撑铝价,增强了流入该板块的金融资金流。此外,关于铝替代铜在空调应用中的讨论也在升温,进一步强化了铝增量需求的逻辑。

花旗将铝价0-3个月的目标价格从2950美元/吨提高至3400美元/吨,在基准情景下预计2026年第一季度的平均价格为3100美元/吨(概率为50%),相较于之前的2900美元有所上调,牛市情景下为3500美元/吨。6-12个月的目标价格定为3300美元/吨,反映了积极的背景,但也承认短期内可能会出现更多的波动。

报告强调,这一调整反映了投资者将结构性叙事提前计入现货市场,但花旗对于涨速和路径依赖性保持低确信度。中国的多项短期实物指标仍然落后于价格动能,可能会引发战术性的回调。对于长期敞口的消费者来说,这样的回调应被视为对冲的机会。

花旗指出,投机性持仓明显提前反映了结构性牛市的预期,但不断发展的实物基本面应该能够支撑这一趋势。市场在进入2026年时,面临着供应约束缓解缓慢、项目爬坡风险以及能源转型需求主题持续收窄库存覆盖的局面。

花旗表示,尽管目前的价格是由金融需求所驱动,但基本面提供了基础支撑。2026年市场将面临供应约束的缓慢释放、项目扩建风险以及能源转型驱动下的库存减少。

当前的涨势具有金融属性,意味着更高的波动性,如果数据表现不及预期或政策信号减弱,可能会出现价格真空。尽管如此,花旗认为中期看涨叙事的基本面支撑依然稳固,近期的政策和贸易信号进一步强化了这一预期。

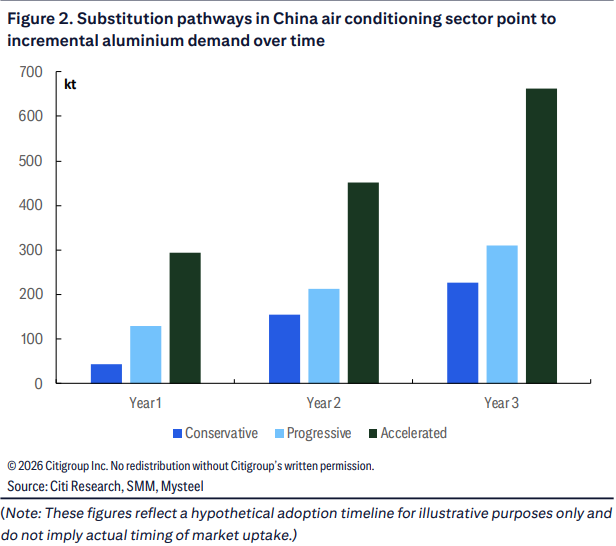

花旗表示,“铝对铜”的高溢价正在促使中国家电行业加快替代进程。2025年12月,中国家电制造商联合发布了“以铝代铜”的标准并签署了自律公约,特别是在空调热交换器领域。

根据两种不同的渗透率情景模拟:

尽管铝代铜在空调领域的普及速度和技术路径(如翅片管式与微通道热交换器)仍存在不确定性,但政策驱动与成本压力已使其成为一个不容忽视的增量因素。