报告要点

1、市场感受顺周期表现强势,担心涨幅过高、估值太贵,但以5年维度视角审视,顺周期行情或只是起步阶段。21-25年在国内地产周期下行,PPI持续探底的背景下,周期行业整体走熊,随着政策与基本面积极信号不断释放,顺周期板块在过去半年才开启超额收益行情。在PPI回升过程中,预计周期品会先经历政策博弈和通胀预期下的拔估值行情,之后在业绩拐点确认,机构资金加码实现戴维斯双击。我们认为当前顺周期行情尚处拔估值的第一阶段,后续通胀回归有望带动EPS接棒流动性,问增长要收益。

2、估值:顺周期整体不贵,除有色金属,整体估值处在过去20年50%左右分位。

3、宏观基本面:顺周期的业绩修复可期。当前PPI拐点虽已显现,但仍处负增区间,顺周期ROE和利润增速底部明朗但尚未形成上行趋势。

4、资金行为:机构对周期的加仓或刚起步,目前配置比例仍低。

5、产业逻辑:过去5年资本开支持续压降,供给端整体偏紧,若需求端出现明显回升,强价格弹性将带动业绩改善。

6、康波:萧条转向回升,供需错配与法币贬值下的商品牛市。

7、历史对比:本轮顺周期上涨时空尚未结束。

报告正文

1、5年视角下,顺周期行情或刚起步•市场感受顺周期表现强势,担心涨幅过高、估值太贵,但以5年维度视角审视,顺周期行情或只是起步阶段。21-25年在国内地产周期下行,PPI持续探底的背景下,周期行业整体走熊。21/9-25/9万得全A累计涨幅11%,相比之下建材跌-36%、钢铁-35%、基础化工-21%、石化-11%、煤炭2%、有色4%,周期板块普遍跑输。

•政策与基本面积极信号不断释放,顺周期板块在过去半年才开启超额收益行情,目前讨论顺周期行情结束为时尚早。从24年下半年924一揽子金融政策+10万亿化债计划,到25/7以来反内卷政策持续加码,25/5旧口径M1同比转正,PPI降幅持续收窄。25/10-26/3(截至3月4日)超额收益(相对万得全A):石化49%、有色36%、煤炭19%、基础化工17%、建材16%、钢铁15%。

数据来源:Wind,华创证券

2、估值:顺周期整体不贵,有望从拔估值转向问增长要收益•上证4100点的牛市环境下很难选到估值绝对便宜的优质品种。目前周期行业除了有色金属(pb-lf 4.3倍,20年81%分位)以外,整体估值处在过去20年50%左右分位(钢铁1.3倍&60%分位、基础化工2.6倍&56%、煤炭1.6倍&52%、石化1.8倍&48%、建材1.6倍&17%),相比科创并不算贵(通信5.1倍&99%分位、电子5.3倍&98%、军工4.2倍&83%、机械3.4倍&78%)。

•我们在25/7《犹豫·理解·共识:16年供给侧改革三部曲》指出,PPI回升,预计周期品会先经历政策博弈和通胀预期下的拔估值行情,之后在业绩拐点明确后,机构资金加码实现戴维斯双击。当前顺周期行情尚处拔估值的第一阶段,后续通胀回归有望带动EPS接棒流动性,问增长要收益。

数据来源:Wind,华创证券

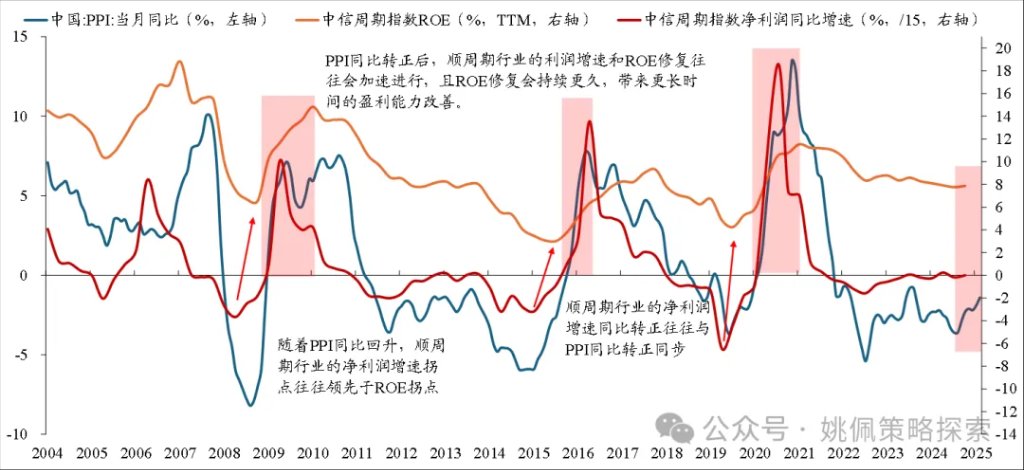

3、宏观基本面:顺周期的业绩修复可期•当前的顺周期行情只是处在估值修复的第一阶段,业绩主导的行情主升浪还未开始。随着PPI同比回升,顺周期行业的净利润增速拐点往往领先于ROE拐点,且利润增速同比转正往往与PPI同比转正同步,在PPI同比转正后,顺周期行业的利润增速和ROE修复往往会加速进行,且ROE修复会持续更久,带来更长时间的盈利能力改善,从而对股价形成支撑。当前市场仍处在基于通胀回归预期下的拔估值阶段,PPI拐点虽已显现,但截至26/1仍处同比负增区间(-1.4%),顺周期板块的ROE(TTM,25Q3)在8%左右,利润增速在0%附近磨底,底部明朗但尚未形成上行趋势。随着未来通胀回归,价格弹性释放将加速顺周期行业基本面的修复。

数据来源:Wind,华创证券

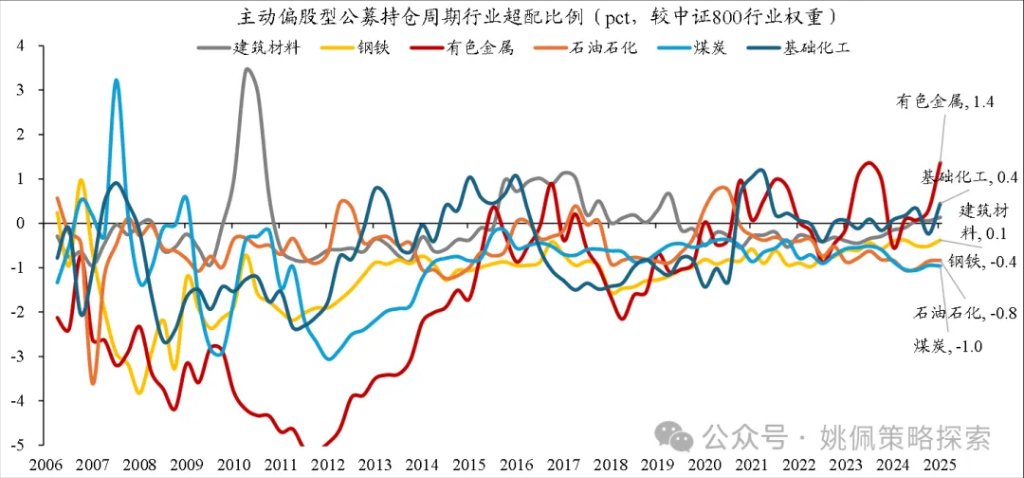

4、资金行为:机构对周期的加仓或刚起步,目前配置比例仍低•924行情以来机构投资者加仓方向主要集中在科创板块,典型如主动偏股型公募基金25Q3持仓电子行业25.5%创历史新高。相比之下对于顺周期的加码从25Q4才开始,目前或处于起步阶段。过去4年的周期熊市中机构持续下调相关行业仓位,目前机构对于顺周期板块的持仓仍处低位,寻找低拥挤度的行业,顺周期是不错的选择。截至25Q4主动偏股型公募持仓有色金属8%(相对中证800超配1.4pct)、基础化工3%(+0.4pct)、建材0.7%(+0.1pct)、石化0.6%(-0.8pct)、钢铁0.4%(-0.4pct)、煤炭0.3%(-1.0pct)。

数据来源:Wind,华创证券

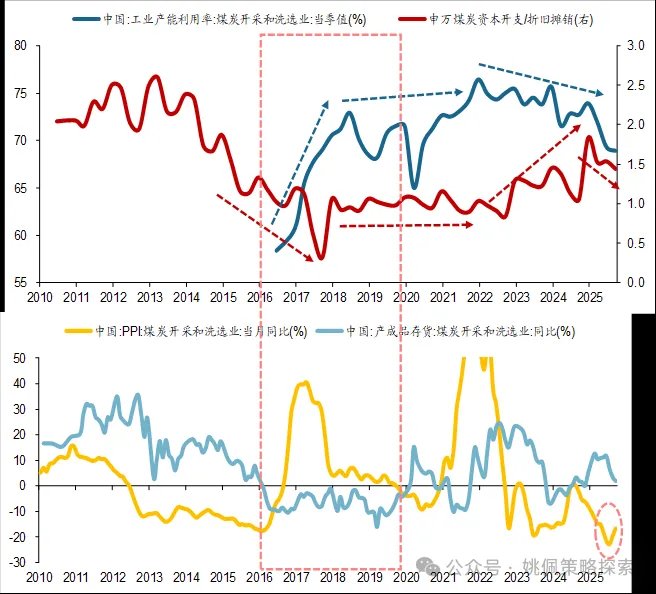

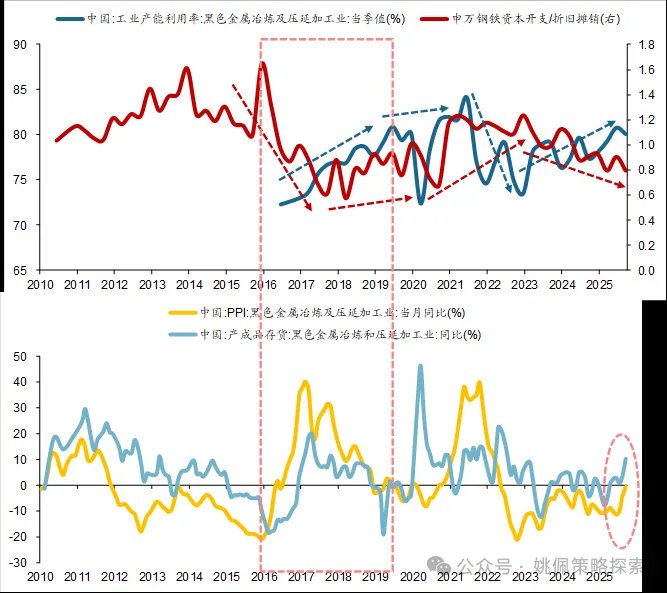

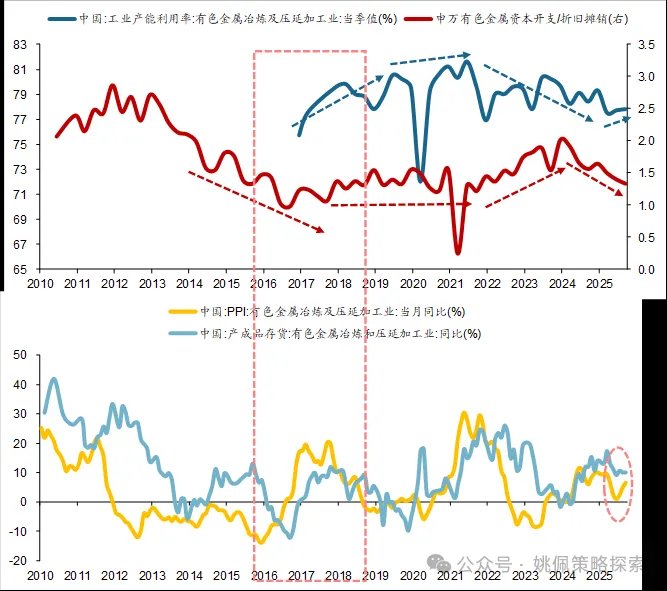

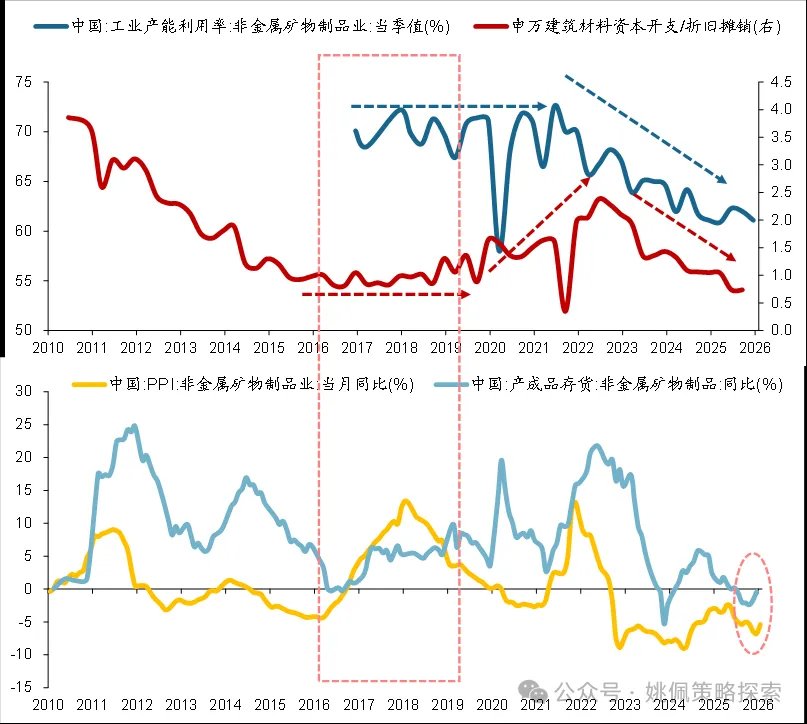

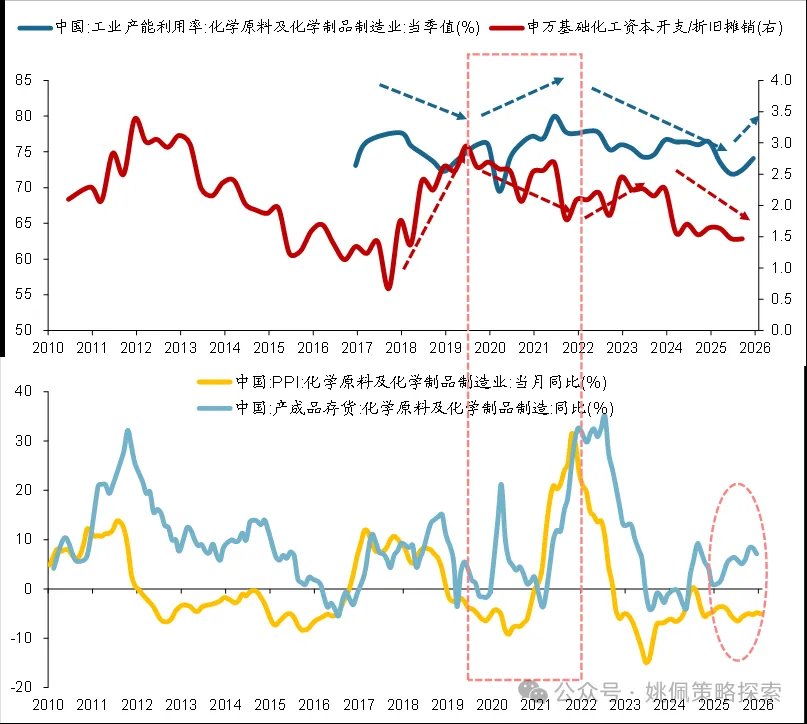

5、产业逻辑:供给侧约束带来的长周期红利•牛市主驱动转向下半场实物再通胀,在目前需求端尚未出现明确改善信号的背景下,紧供给提供了价格与业绩上行的可行空间。在国内地产周期下行和PPI持续探底的背景下,周期行业过去5年资本开支持续压降,产能扩张放缓,供给端整体偏紧。煤炭行业资本开支/(折旧+摊销)维持在1-1.5左右,钢铁从1.2降至0.8,有色金属从2降至1.3,基础化工从2.7降至1.5,建材从2.4降至0.7。紧供给背景下需求端出现明显回升,强价格弹性将会带动周期整体业绩改善。

数据来源:Wind,华创证券

数据来源:Wind,华创证券

数据来源:Wind,华创证券

数据来源:Wind,华创证券

数据来源:Wind,华创证券

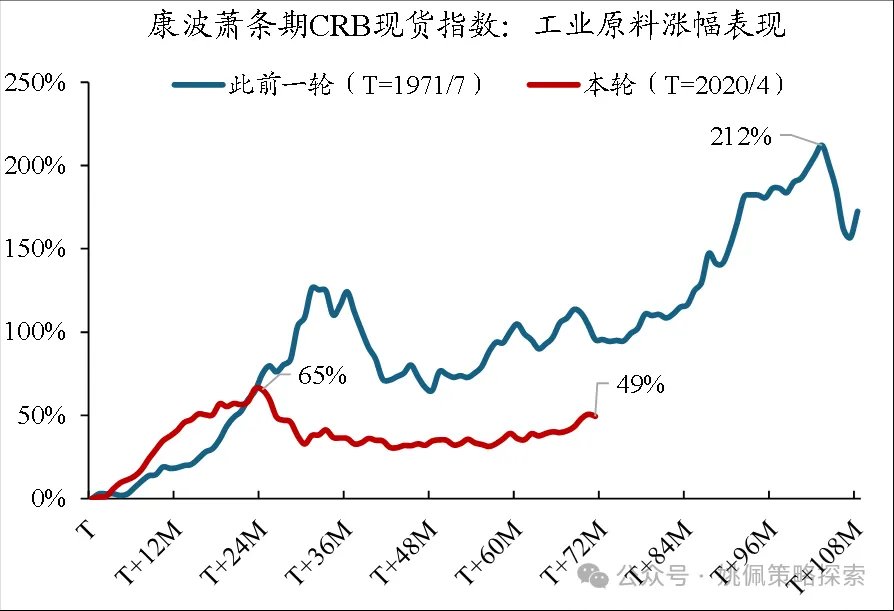

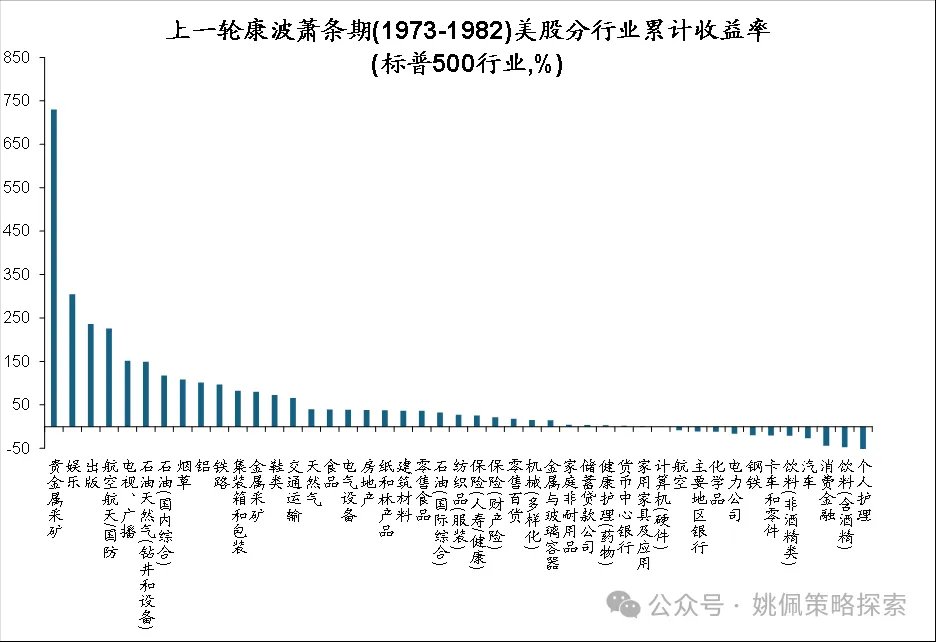

6、康波:萧条转向回升,供需错配与法币贬值下的商品牛市•历史上的每一次康波切换,都伴随着原材料和基础工业品的长期牛市。背后在于康波萧条期需求下行导致产能扩张放缓,过剩产能持续出清,随着萧条转向回升阶段,供给端出清完毕而新需求(无论是基建更新还是新技术硬件需求)开始释放,导致供需错配。此外,康波萧条期主导国与追逐国为应对经济衰退往往采取大幅的货币宽松,从而导致信用货币贬值背景下,以信用货币计价的商品价格有望出现上涨。上一轮康波萧条期CRB工业原料现货指数最大涨幅超2倍,本轮尚未翻倍。当前周期品供给普遍偏紧,以地产为代表的传统需求已跌至低点,向下拖累有限,而以AI为代表技术创新带来电力、金属材料等新的需求。

注:T时点选取康波萧条期前后CRB现货指数低点

数据来源:Wind,Compustat,华创证券

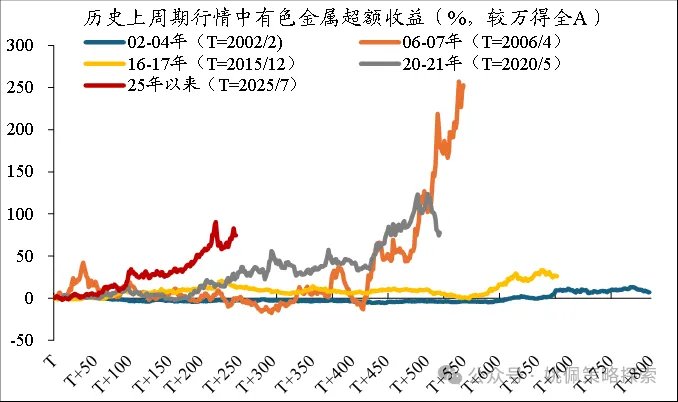

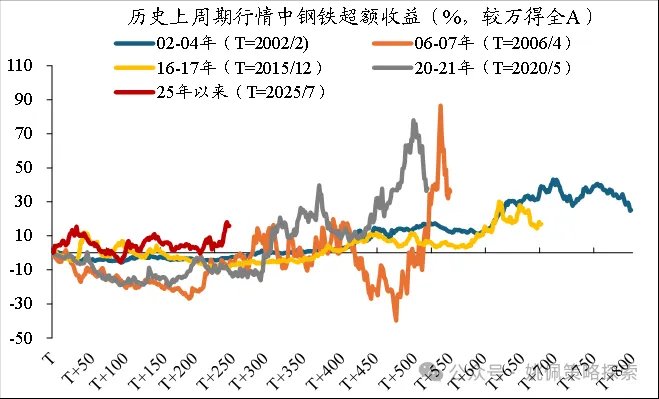

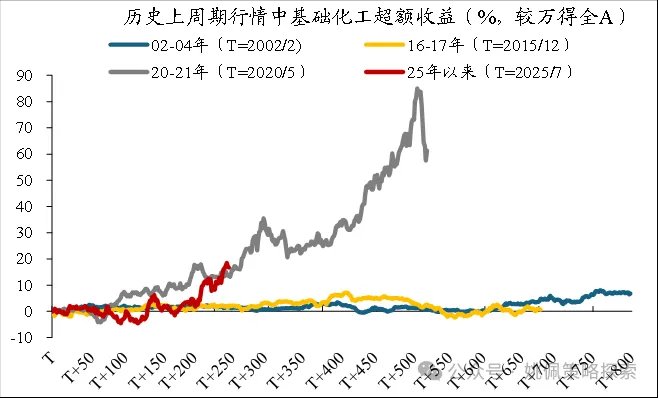

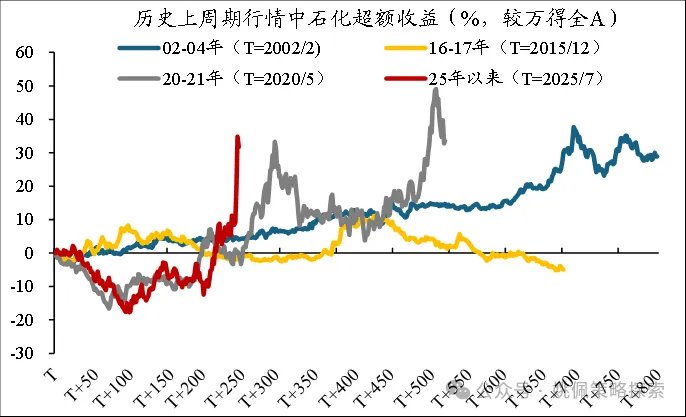

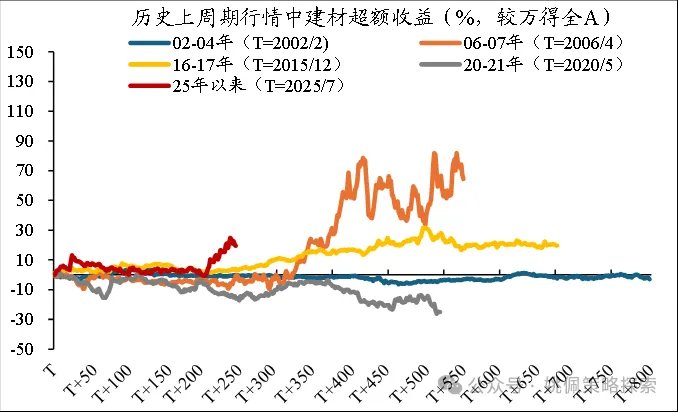

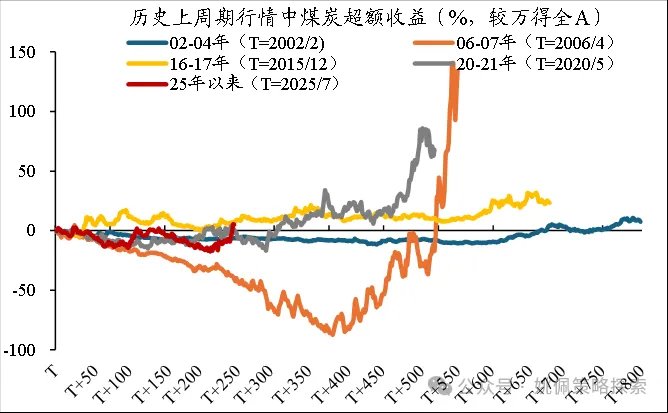

7、历史对比:本轮顺周期上涨时空尚未结束•对比历史上PPI见底后的顺周期大行情:02-04年、06-07年、16-17年、20-21年。持续时间在400-500个交易日左右,本轮从25年7月PPI见底回升以来累计164个交易日。从涨跌幅表现来看,相比万得全A,仅有色、石化超额收益显著,目前讨论顺周期行情结束为时尚早。

注:每一轮均选取PPI同比触底时作为起点T。

数据来源:Wind,华创证券

附录:历史上顺周期行情中的行业表现

数据来源:Wind,华创证券

本文来源:姚佩策略探索

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。