在国际地缘政治形势提升能源安全重要性的大背景下,摩根士丹利认为中国三大国有石油企业(即“三桶油”)的战略地位日益显著。

根据追风交易台的报道,摩根士丹利的分析师Jack Lu等人在最新报告中提出,由于地缘政治的紧张和供应链的重构,中国的“国内上游油气生产商以及与管道相连的能源进口资产将从能源安全驱动的估值重估中获益。”

尽管运输成本的通胀对下游企业的盈利能力有所制约,但整体盈利前景依然看好。摩根士丹利对“三桶油”的核心宏观经济基础进行了重新评估,主要基于原油价格的上涨。报告明确表示:“我们对这三大石油公司持乐观态度。”

在三家石油公司中,摩根士丹利特别强调了中石油的战略地位,称其为“国内能源安全的领军企业”。

报告中提到:“中石油作为能源安全价值提升的核心受益者而脱颖而出,控制着中国超过80%的国内石油和天然气已探明储量。”

关于中石油商业模式的转变,报告指出:“在过去三年里,中石油已经显著地将其定位从‘国家服务’角色转变为行业领导者,在中国天然气市场从一个价格接受者转变为一个有效的价格制定者。”

为了反映这一战略升级,摩根士丹利将中石油的石油勘探与生产(E&P)业务的目标市盈率从2倍大幅提高至4倍,以体现不断增长的能源安全价值。

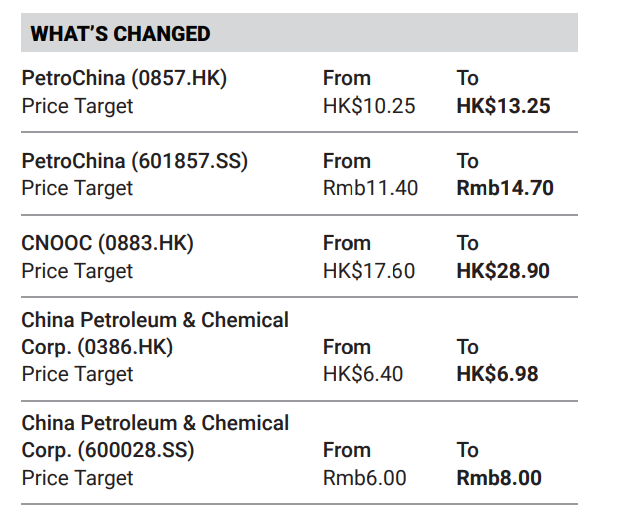

采用分部估值法(SOTP),摩根士丹利将中石油H股的目标价提高了29%至13.25港元,A股目标价提高了29%至14.70人民币。

摩根士丹利指出:“尽管与伊朗相关的地缘政治紧张局势可能随时间缓解,但我们认为市场对能源安全的重新关注应持续存在,作为更广泛的去风险框架的一部分,从而支持中国石油的战略价值和盈利的持久性。”

对于中石化,摩根士丹利将其视为对油价最敏感的“上游核心标的”。

中国石化去年的盈利主要来自上游业务,而下游业务表现一般,使其成为三家石油公司中对油价变化最为敏感的企业。

地缘政治局势导致的运输成本通胀对炼油厂构成挑战。报告中提到:“运输成本通胀可能使炼油利润率较2025年水平下降约3美元/桶。”但摩根士丹利同时强调,这种压力将被其他因素完全抵消:“库存收益可能贡献约2美元/桶,而人民币升值可能增加额外约1美元/桶的顺风。”

不仅如此,摩根士丹利认为中石化的下游业务甚至存在超出预期的空间:“如果供应紧张持续……中国的国内燃料和化学品市场可能从结构性供过于求转向供不应求,支持更强劲的利润率,使中石化的下游盈利趋向上行。”

因此,摩根士丹利将中石化H股的目标价提高了9%至6.98港元,A股目标价提高了33%至8.00人民币。

对于中海油,摩根士丹利的看好逻辑集中在其极致的成本控制和增产能力上。报告认为中海油拥有“行业内最佳的成本结构和最高的产量增长”。

为了与中国石油和中国石化的布伦特原油价格变化保持一致,摩根士丹利也上调了中国海油的油价预测。预计中国海油将继续在成本方面领先于中国三大石油公司。低成本战略和强大的执行力应使中国海油处于有利位置,以充分利用高油价带来的收益。

摩根士丹利将中国海油2026年的盈利预测提高了25%,2027年提高了13%。基于新的盈利预测,摩根士丹利将中国海油的目标价大幅提高了64%至28.90港元。

摩根士丹利指出:“公司承诺在2025-27年派息率不低于45%,这可能表明管理层对油价和公司盈利前景的信心。”

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】