全球基金经理情绪在2026年3月急转直下,地缘政治风险与通胀预期重回市场焦点,取代AI泡沫成为头号尾部风险,而私募信贷则以创纪录的比例被视为系统性信用事件的最大隐患。

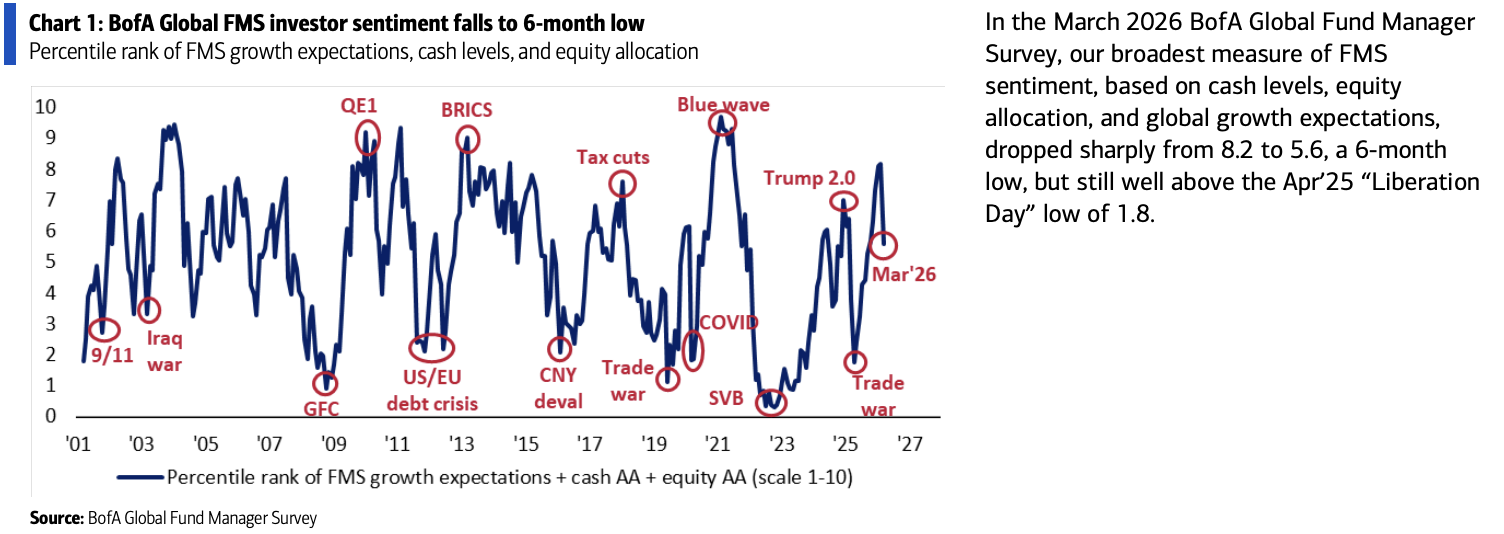

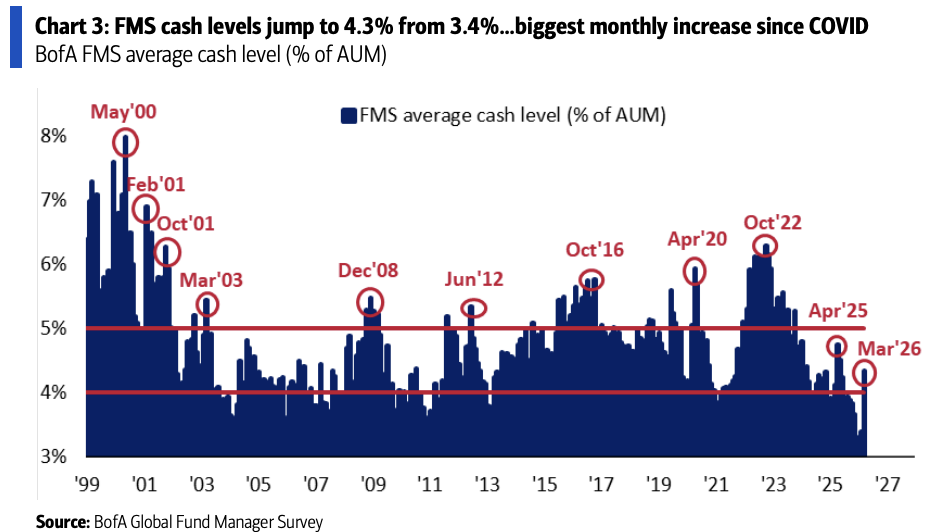

据美国银行(BofA)3月全球基金经理调查(FMS),本月情绪综合指标从8.2骤降至5.6,创六个月新低。与此同时,现金占比从3.4%跳升至4.3%,为2020年3月新冠疫情冲击以来最大单月涨幅,此前触发反向"卖出信号"的现金规则已回归中性区间。

美银策略师Michael Hartnett指出,当前情绪已足够悲观,可支持在油价突破每桶100美元时做空原油、在美元指数升破100时做空美元、在美国30年期国债收益率达5%时买入,以及在标普500指数触及6600点时逢低建仓。

本次调查于3月6日至12日进行,共有210位基金经理参与,管理资产规模合计5890亿美元。

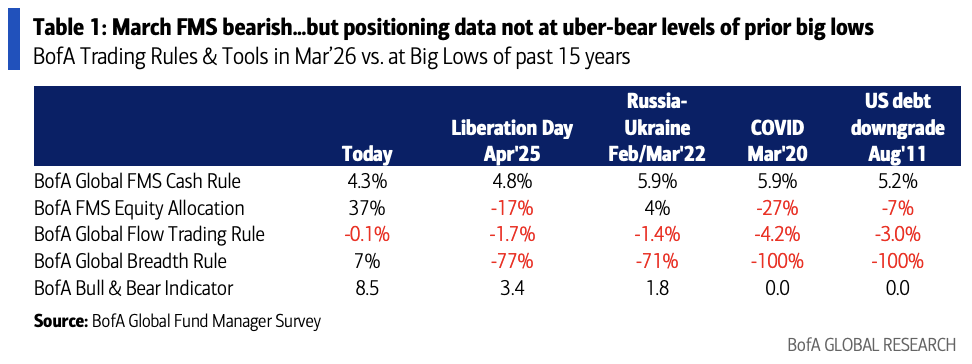

值得注意的是,尽管情绪显著降温,美银各项仓位指标距离"极度熊市"水平仍有相当距离——当前股票配置、全球广度指标等均未显示出市场大底时通常出现的极端信号,这意味着现阶段尚未形成股票和信用资产的理想战术建仓时机。

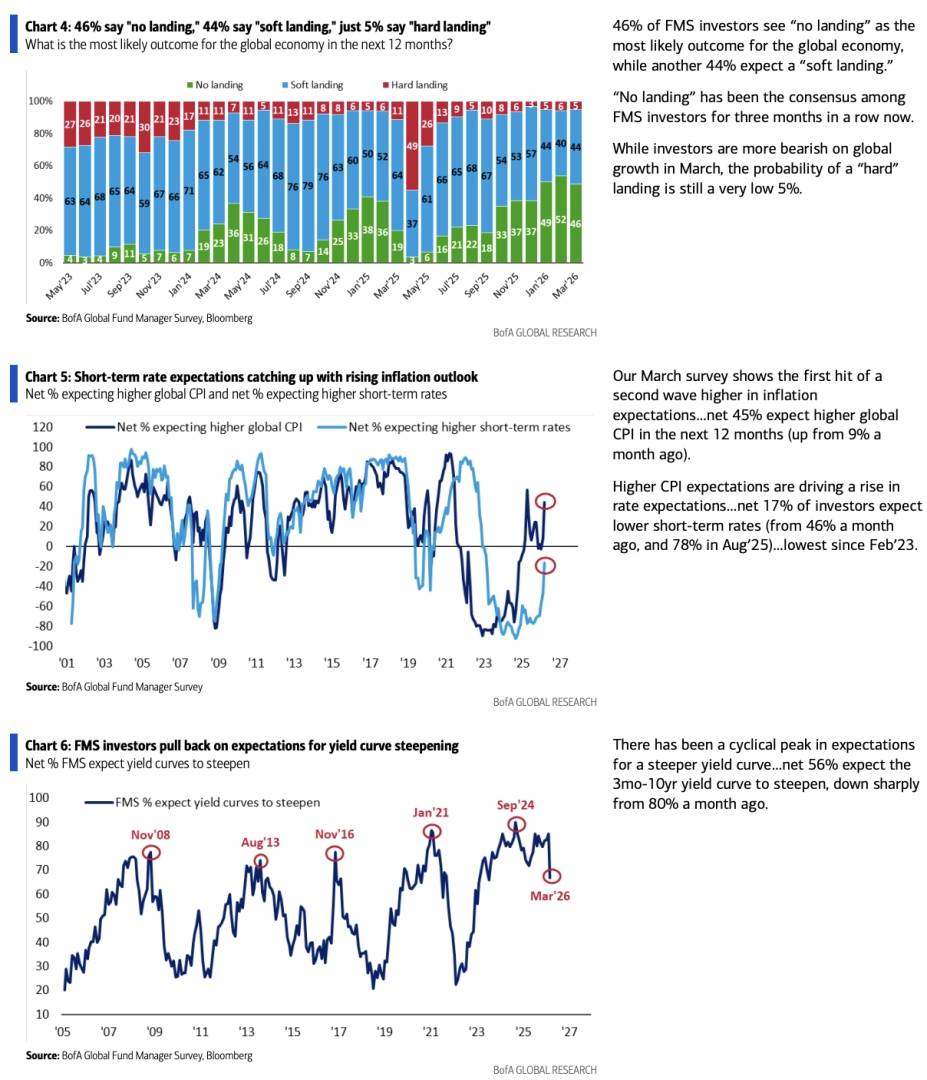

宏观预期的逆转是本次调查最引人注目的变化。全球经济增长乐观比例从上月净39%断崖式下跌至净7%,为近期最大单月跌幅。与此同时,通胀预期大幅反弹——净45%的受访者预计未来12个月全球CPI走高,而上月这一比例仅为9%。

通胀预期的跳升直接压低了降息预期。预计短期利率将下降的受访者比例从上月净46%收缩至净17%,为2023年2月以来最低。对收益率曲线继续陡化的预期也明显降温,净56%的受访者预计3个月至10年期美债收益率曲线将趋陡,较上月净80%大幅回落。

对全球经济形势的判断同样发生了结构性转变。在宏观情景分类上,51%的受访者预计未来12个月将出现"滞胀"(低于趋势的增长叠加高于趋势的通胀),较上月的42%明显上升;预计"繁荣"(高增长、高通胀)的比例则从36%降至29%。

尽管如此,硬着陆的市场定价依然极低——仅5%的受访者认为经济将出现硬着陆,46%预计"不着陆",44%预计软着陆,"不着陆"已连续三个月成为市场共识。

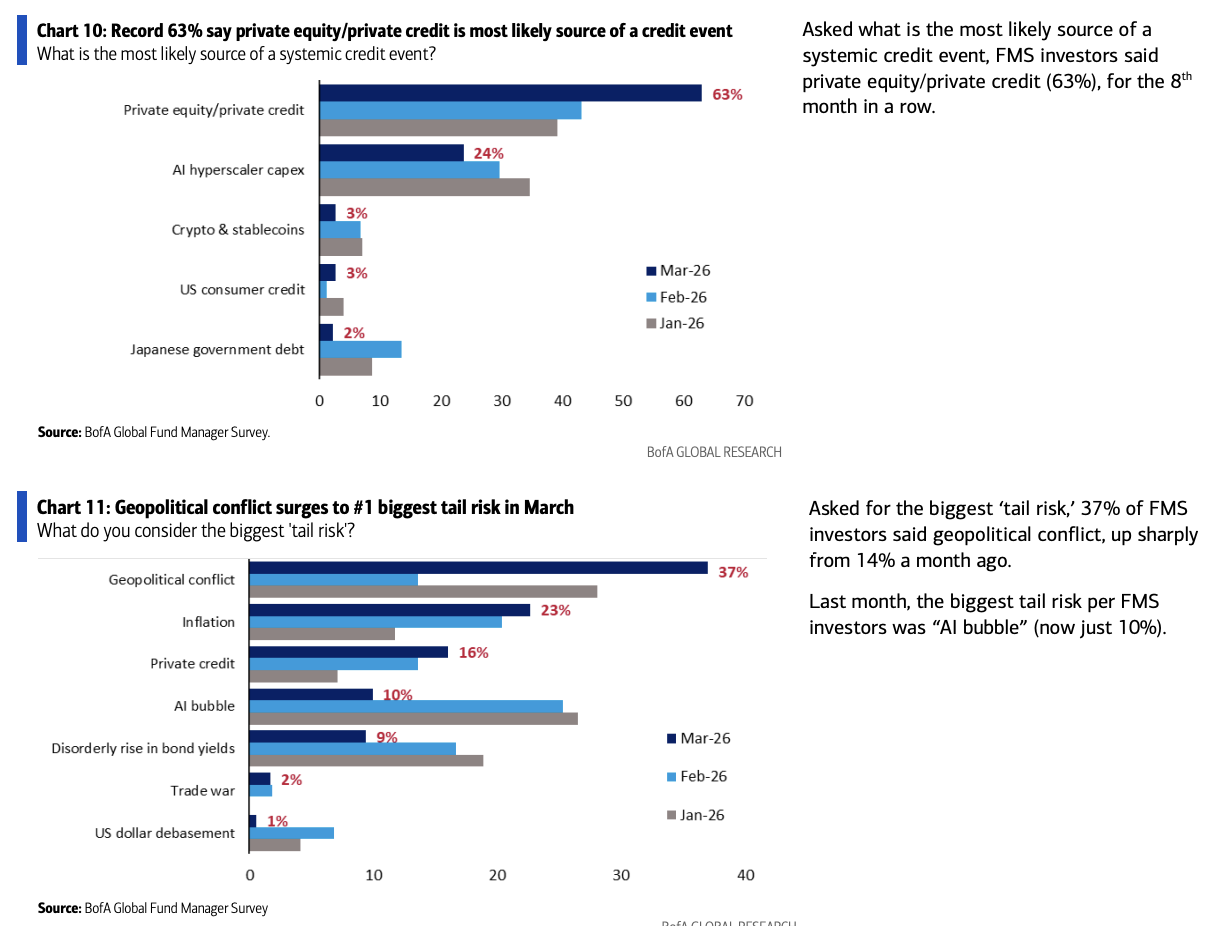

市场对风险来源的判断发生了显著位移。在"最大尾部风险"问题上,37%的受访者将地缘政治冲突列为首要威胁,较上月的14%大幅攀升;上月位居榜首的"AI泡沫"则跌至仅10%的支持率。与伊朗相关的地缘政治紧张态势,被视为驱动本轮情绪转变的重要催化剂之一。

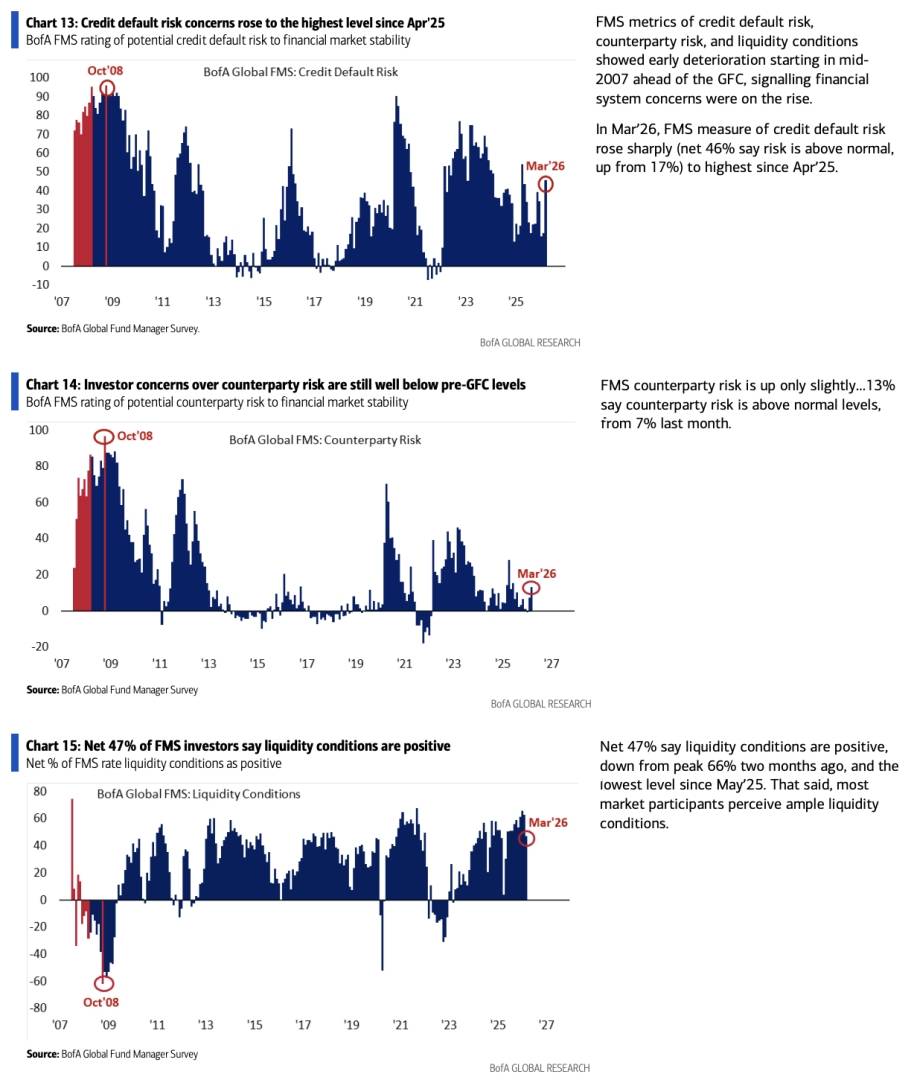

在系统性信用风险的来源判断上,63%的受访者将私募信贷列为最可能引爆系统性信用事件的领域,这一比例创下调查有史以来最高纪录。与此同时,3月信用违约风险指标急升至2025年4月以来最高,净46%的受访者认为违约风险高于正常水平,而上月这一比例仅为17%。

对应金融稳定性的其他分项指标亦出现全面走弱迹象。FMS金融市场稳定风险指标从-1.8升至1.2,在7项风险因子中有6项相对1月份出现恶化,涵盖新兴市场风险、信用风险、商业周期风险、货币政策风险、交易对手风险和地缘政治风险。

流动性状况虽然整体仍属正面,但净47%的受访者评价流动性为正面,较两个月前的峰值66%已明显下滑,为2025年5月以来最低。

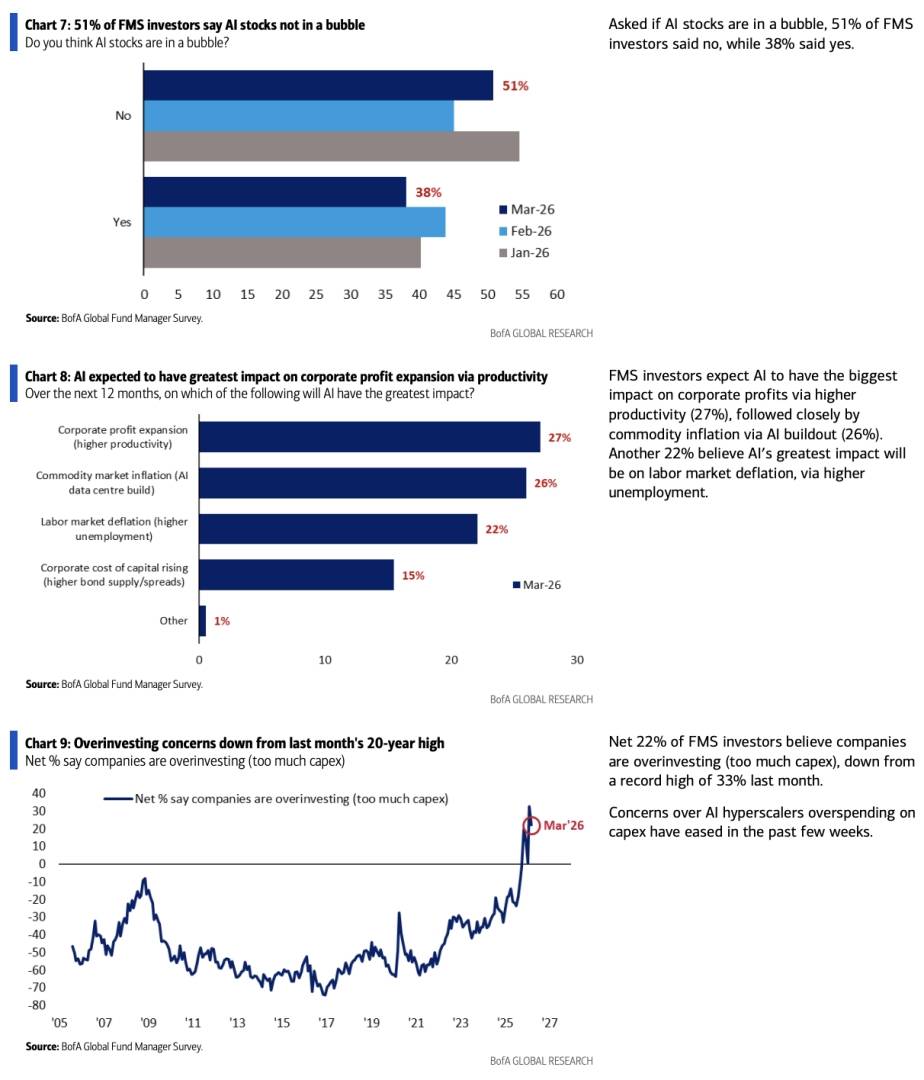

AI相关资产在本次调查中的存在感大幅消退。在"AI股票是否处于泡沫"的问题上,51%的受访者认为并不存在泡沫,38%认为是泡沫。对AI超大规模资本开支的担忧也有所缓解——认为企业过度投资的受访者比例从上月创历史新高的净33%降至净22%。

在对AI影响的预期上,受访者认为AI在未来12个月最大的作用将体现于通过提升生产效率推动企业盈利扩张(27%),其次是AI基础设施建设带来的大宗商品通胀效应(26%),另有22%认为AI将通过推高失业率带来劳动力市场的通缩压力。

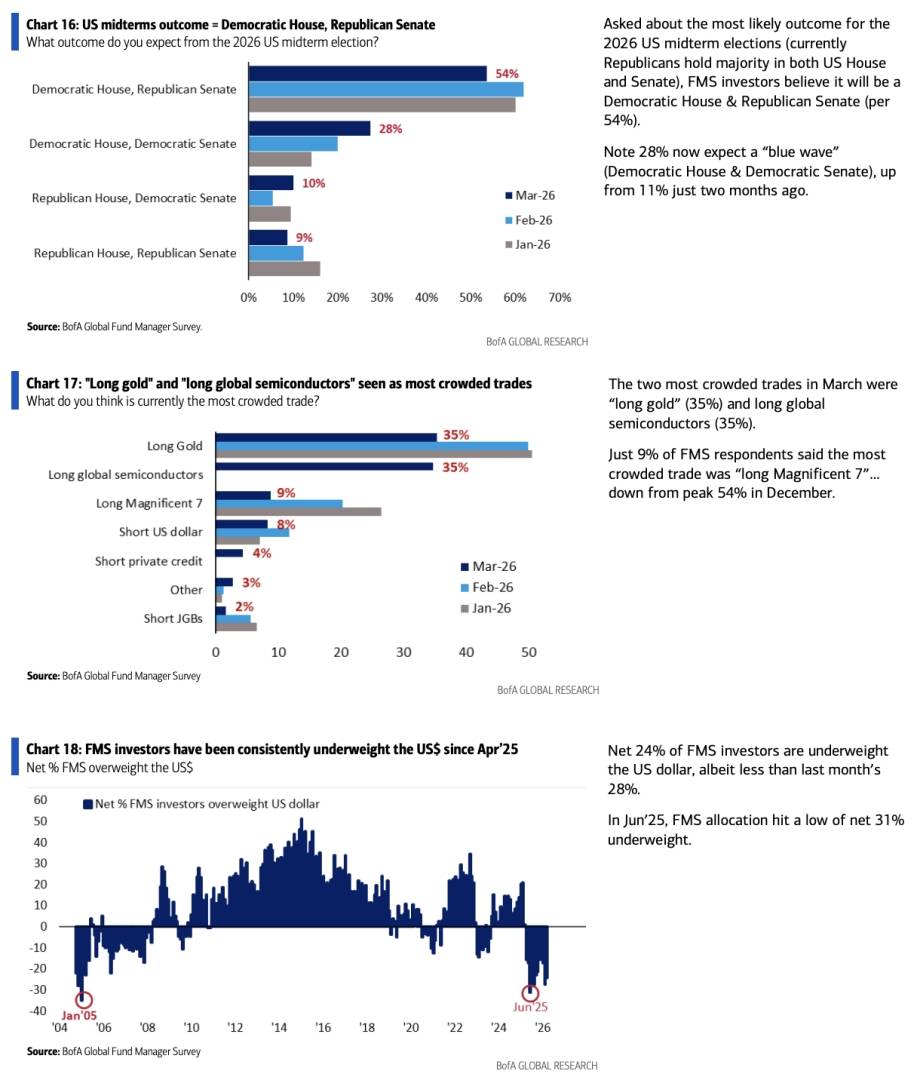

从拥挤交易的角度来看,"做多AI/Magnificent 7"的光环已基本褪去——仅9%的受访者认为"做多Magnificent 7"是当前最拥挤的交易,较去年12月的峰值54%大幅缩水。当前最拥挤交易的桂冠由"做多黄金"和"做多全球半导体"并列分享,各获35%的支持率。

值得关注的是,美银的反向交易逻辑指出,在伊朗战事缓和的情景下,仓位较轻的Magnificent 7、消费类股和中国股票或有望跑赢仓位仍然偏重的新兴市场、日本、半导体、银行和工业股。

在资产配置层面,基金经理正在将组合从"繁荣"主线向"滞胀"主线切换。本月加仓方向集中于日本股票、医疗健康和现金,减仓方向则为可选消费、欧洲股票和银行股。

从绝对仓位来看,受访者最超配的资产类别依次为新兴市场股票、医疗健康、股票整体和大宗商品;最低配的则为债券、可选消费和美元。

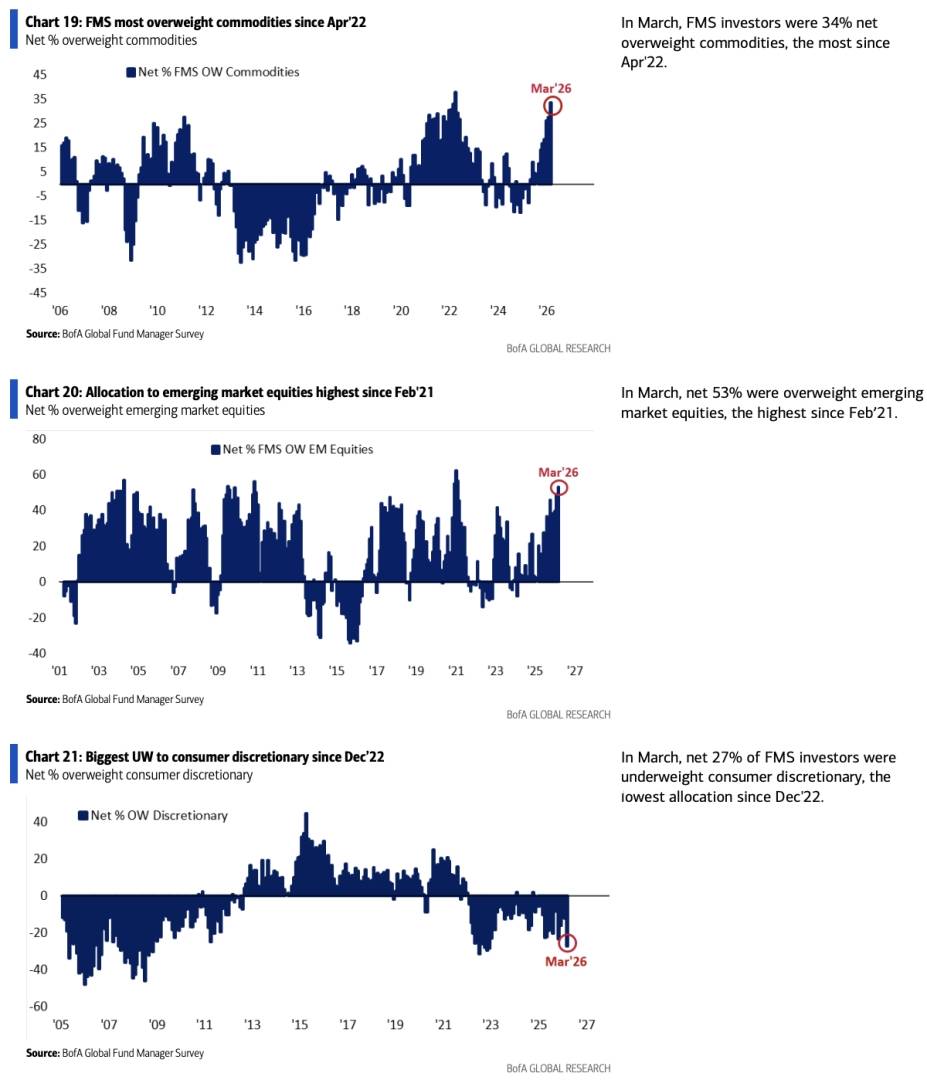

大宗商品超配比例升至净34%,为2022年4月以来最高,高于历史均值达2.1个标准差,显示出强烈的通胀对冲需求。

在区域股票配置方面,新兴市场股票的超配比例升至净53%,创2021年2月以来最高,高于历史均值1.6个标准差;日本股票则从上月净低配1%迅速转为净超配14%。

与之形成鲜明对比的是,美国股票仍处于净低配17%的状态,可选消费类股更遭遇净低配27%,为2022年12月以来最低。

在政治层面,美国2026年中期选举的预期正在发生悄然变化。54%的受访者预计选举结果为"民主党控制众议院、共和党控制参议院";但预期民主党全面横扫(同时控制众参两院)的比例已从两个月前的11%升至28%,政治风险的市场定价正在悄然调整。

黄金方面,随着金价持续上涨,净38%的受访者认为黄金估值已偏高,较上月的31%进一步上升,但"做多黄金"依然是最拥挤交易的并列第一,显示尽管估值压力渐增,投资者的避险需求和通胀对冲诉求仍在支撑金价。

美元方面,净24%的受访者低配美元,较上月的28%略有收窄,净46%认为美元估值偏高。

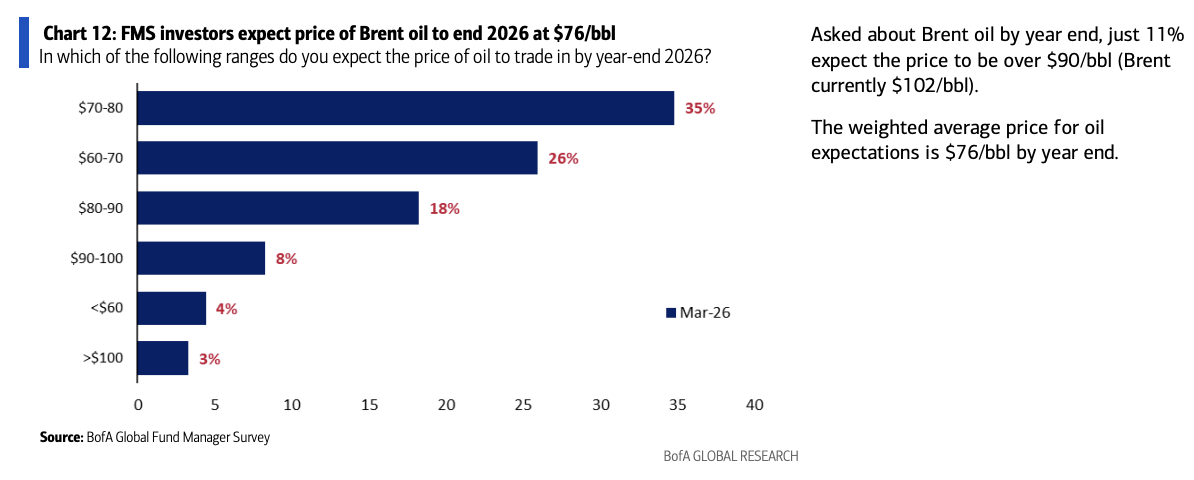

对于大宗商品市场,基金经理的油价预判与当前市价存在显著落差。调查显示,仅11%的受访者预计布伦特原油年底价格将超过每桶90美元(调查期间布伦特油价约为每桶102美元),加权平均预期价格为每桶76美元,隐含约26%的下行空间,折射出市场对地缘政治溢价难以持续的普遍判断。