彭博的策略分析师发出了警示,黄金价格的急剧上涨可能已经从保值资产转变为投机性投资,多个技术指标表明当前的牛市可能接近结束。

3月17日,彭博的大宗商品策略分析师Mike McGlone提到,截至2月底,黄金价格相对于60个月移动平均值的溢价已经达到了自1980年以来的最高点,而180日的波动率更是达到了标普500指数的2.4倍,创下了20年来的新高。

McGlone认为,当前的价格水平是“牛市能够达到的最高点”,并将其与1980年和2011年的历史高点进行了比较。

McGlone进一步强调,如果黄金价格不能持续得到1970年代的通胀环境或极端地缘政治事件的支持,那么价格回落至每盎司4000美元的风险正在增加。

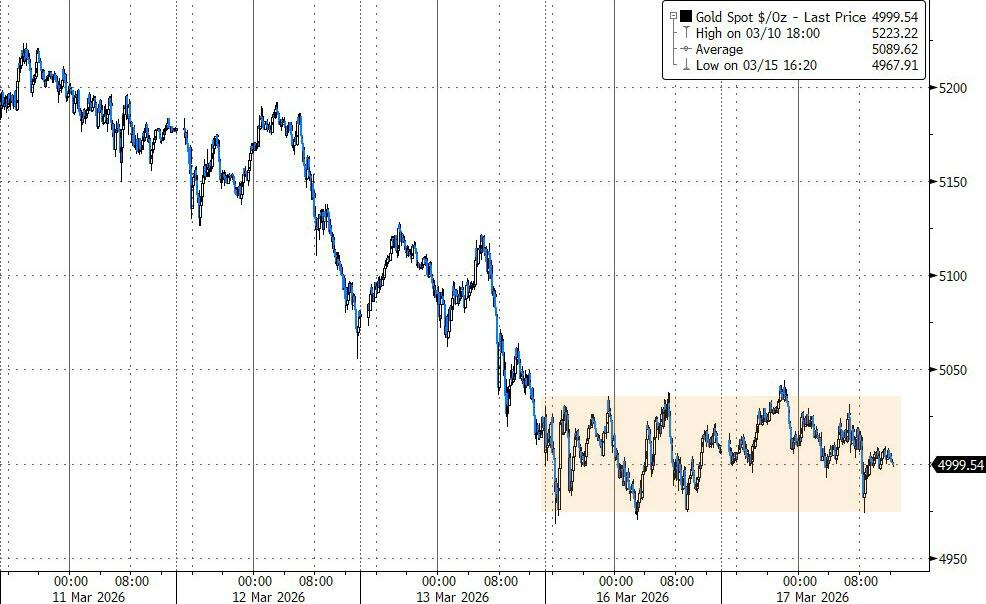

本周,美元指数已经连续两天下跌,但现货金价格几乎没有变化,保持在5000美元/盎司左右。

Mike McGlone将当前的市场状况与2001年至2011年的黄金价格飙升进行了比较。

在那个时期,黄金价格在2011年达到了1921美元的高点,直到2020年才被超越。而目前黄金价格的上涨速度已经超过了那一时期的涨势,均值回归的压力也随之增大。

值得注意的是,1979年至1980年的“淘金热”发生在美国CPI接近15%的高通胀背景下,而目前美国的CPI仅为2.4%。

McGlone认为,在通胀相对温和的环境中出现如此极端的黄金价格涨幅,本身就是估值过热的证据。

黄金价格相对于五年移动平均值的比率在2026年已经上升到了1.6倍的历史高位,历史上唯一达到这一水平的时期是1979年至1980年价格达到顶峰的时期。

此外,标普500指数与黄金价格的比率在3月13日下降到了1.32,并显示出向1靠拢的趋势。McGlone指出,这一指标的持续下降意味着黄金相对于股票的强势可能已经达到了极限。

更需警惕的是,黄金的高波动率与股市的低波动率之间形成了罕见的背离现象。黄金180日波动率达到了标普500指数的2.4倍,创下了2006年以来的新高,而股市的波动率仍然保持在极低水平。

McGlone认为,一旦股市的波动率上升,黄金价格的涨势退去,黄金之前的强势反而可能成为自身的制约因素,即黄金的上涨可能预示着所有资产,尤其是股市,将面临更大的压力。

2月底,黄金与WTI原油的价格比率上升到了79,历史上只有2020年4月原油价格跌至负值的极端情况下才超过了这一水平。

截至3月13日,该比率仍然高达51,而其100年的历史平均值和众数都接近20。

McGlone指出,黄金这一古老的价值储藏工具与最重要的工业大宗商品之间的比率接近历史新高,可能是黄金价格达到顶峰的标志,大宗商品市场的下一个重大趋势可能是黄金价格向均值回归。

在原油方面,McGlone认为,尽管伊朗局势和相关的地缘政治冲击可能会推动油价短暂上涨,但这种供应冲击通常不会持续,因为高油价将激励以美国为首的西半球增加供应。

如果局势缓和,原油端的支撑减弱,将进一步增加黄金价格回落至4000美元的压力。McGlone的结论是,2026年可能会形成黄金的多年高点,与1980年和2011年的历史高点相似。