3月19日,亚太市场整体承压,A股午后跌幅扩大,港股低开低走,风险资产普遍走弱,而能源链条逆势上行。市场主线围绕两大逻辑展开:一是AI产业链内部从“预期驱动”转向“投入兑现”的阶段分化;二是中东局势升级推升通胀预期,带动能源价格上涨并压制风险偏好。

分析师观点方面,高盛认为腾讯正进入“投资换增长”的阶段,短期盈利承压;摩根大通指出,AI Agent推动算力需求指数级增长,利好算力与云基础设施;荷兰国际集团则将贵金属下跌归因于跨资产去杠杆与实际利率上行。

主要资产走势如下:

A股: 三大指数均跌超1%,超4700只个股下跌,成交放量

港股: 恒指跌1.82%,恒科指跌1.79%,科网股领跌

债市: 国债期货全线上涨,避险情绪升温

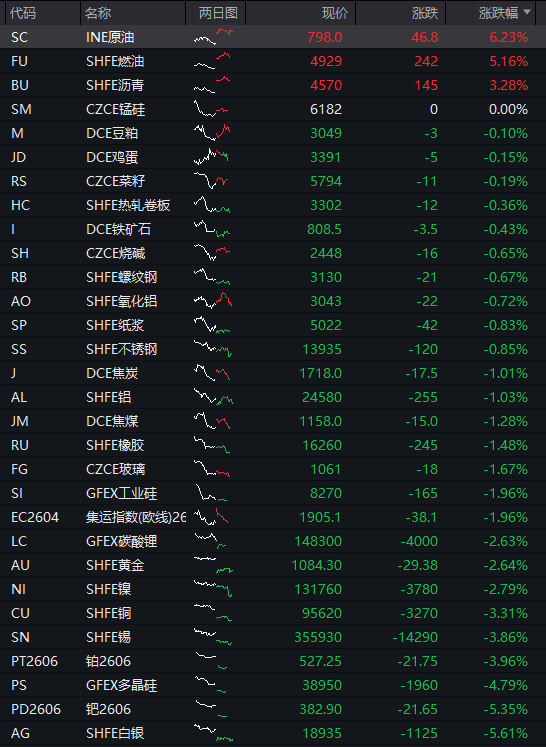

商品: 能源品大涨,贵金属、有色金属全线下跌

外汇: 美元与实际利率走强,对黄金等资产形成压制

A股:算力链逆势走强,资源股与成长股分化A股三大指数午后延续跌势,沪指跌1.28%,深成指跌1.64%,创业板指跌0.60%。市场呈现典型“指数弱、结构分化”的特征。

盘面上,AI算力方向持续活跃,CPO、光通信、算力租赁等细分领域表现突出。驱动因素来自供需两端共振:一方面,阿里云与百度智能云同步上调算力价格,验证需求爆发与供给紧张;另一方面,AI Agent推动Token消耗指数级增长,推理算力成为新增长极。

与此同时,有色金属、贵金属、半导体等板块集体回调。机构认为,这一轮下跌更多是“跨资产去杠杆”与资金再配置的结果,而非基本面恶化。

能源方向则受中东冲突刺激走强,油气、煤炭板块逆势上涨。长江证券测算显示,若霍尔木兹海峡长期受阻,全球煤炭需求或显著提升。

港股:腾讯拖累科网板块,小米成为少数亮点港股早盘低开低走,科技权重股集体承压。其中,腾讯大跌近6%,成为拖累指数的核心因素。

消息面上,腾讯在财报电话会上明确提出将大幅增加AI投入,并相应减少股份回购。高盛指出,这意味着公司进入“利润换增长”的阶段,将2026年净利润增速预期从10%下调至7%。

与之形成对比的是小米逆势上涨超4%。公司集中发布MiMo系列大模型,并宣布AI投入超过160亿元。高盛认为,这标志着小米正从研发阶段迈向商业化兑现阶段,其“物理AI”定位逐步清晰。

整体来看,港股AI主线出现明显分化:

上游算力与硬件受益

下游应用与平台短期承压

债市:避险情绪抬头,国债期货全线上行在权益市场走弱背景下,债市表现相对稳健。国债期货全线上涨,30年期主力合约涨0.22%,10年期涨0.10%。

背后逻辑在于:

风险资产回调带动避险资金流入

经济预期边际走弱

地缘风险推升不确定性

债市表现与股市形成典型“风险对冲”。

商品:能源暴涨与金属暴跌并存商品市场呈现明显分化格局:

能源品: LPG大涨超10%,原油、燃油等同步走强

贵金属: 沪银大跌超5%,领跌商品市场

基本金属: 全线回调,沪锡跌近4%

驱动因素主要来自中东局势升级。卡塔尔天然气设施遭袭、伊朗针对能源设施行动加剧市场对供应中断的担忧,直接推升油气价格。

与此同时,贵金属却出现反向下跌。荷兰国际集团指出,这一现象反映出市场正在进行跨资产去杠杆,在美元与实际利率走强背景下,黄金等资产遭遇获利了结。

总结当前市场的核心矛盾正在从“增长预期”转向“增长成本”:AI产业进入高投入阶段,短期压制盈利预期;而地缘风险推升能源价格,则重新点燃通胀担忧。在这一框架下,资金在算力、能源与传统风险资产之间快速轮动,结构性行情特征愈发明显。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。