FOREXBNB获悉,今年年初,市场的投资环境已然变得愈发艰难:人工智能(AI)颠覆效应持续加剧,周期性经济复苏极度脆弱,地缘政治紧张局势更是让市场无所适从。而随着美以对伊朗发动军事打击,地缘冲突彻底演变成重大危机。

当前局势如同有人向鸡舍扔入一颗手雷,后续走向充满变数:伊朗冲突可能明日便结束,市场随之反弹,经济加速增长逻辑将重新回归;冲突也可能持续数月甚至数年,引发能源与农产品结构性通胀,本就疲软的消费者将遭受重创,进而可能导致房地产与信贷市场长期衰退;介于两者之间的各种可能性同样存在。

毕竟,伊朗冲突并非孤立事件。早在战火燃起前,房地产市场便已脆弱不堪,多地消费者信心跌至谷底,AI冲击对劳动力市场与部分信贷领域造成压力,各类问题本就交织叠加。

正因如此,经济衰退如今已成为了市场轮动的最大威胁,年初轮到到周期股的资金为了寻求安全重新回流到超大盘股票。

面对如此复杂的市场,策略师Leo Nelissen撰文深度解析了当前的风险,揭示多数人未曾察觉的市场动向,并分享了其应对策略。

轮动之下的再轮动:市场复杂度空前

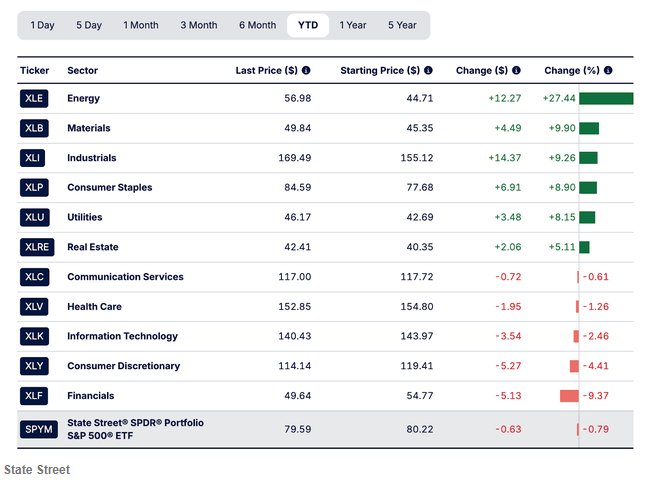

年初至今,周期价值股依旧领跑市场。能源、原材料和工业板块领跑,涨幅均超9%,而大盘整体微跌,科技股则继续垫底。

但过去四周,市场格局悄然改变。尽管能源板块仍在领涨,但原材料、金融、必需消费、可选消费、工业股纷纷走弱。信号十分明确:除能源外(受霍尔木兹海峡封锁利好支撑),投资者正从此前领涨板块中全线撤离。

然而,事情远非如此简单。

很多人会疑惑,为何近期必需消费板块也位列跌幅榜?医疗板块同样走低,而这两大板块本不应受伊朗冲突直接冲击。

有分析将此称为“轮动之下的再轮动”(Rotations Within Rotations),Nelissen则习惯称之为反向轮动,二者本质一致。分析点评道:

“反直觉的是,地缘冲突反而让AI板块获得短暂喘息。投资公司Bahl & Gaynor董事总经理Nick Puncer表示:‘市场焦点从白领岗位替代、SaaS行业危机,转向了战争局势。’科技股几乎不受原油价格与复杂全球供应链拖累,瞬间成为更稳妥的投资选择。

更深层的原因在于,这些板块正面临与导弹或油价无关的结构性挑战。食品行业巨头面临自有品牌竞争、K型经济压力,以及GLP-1药物可能重塑零食消费习惯的威胁。医疗保健领域,联合健康(UNH.US)等管理式医疗巨头则深陷政府控压支出与医疗成本飙升的夹击。“

Nelissen指出,当前市场没有任何逻辑是直白清晰的。“我们既看不清经济周期所处阶段,又面临GLP-1、战争、AI等多重长期趋势扰动,市场操作难度空前。这就是当下的‘轮动之下的再轮动’。”

能源板块:风暴眼中的绝对核心

伊朗冲突之下,能源是唯一被彻底引爆的板块。

起初能源上涨,源于周期增长复苏预期,以及市场意识到能源是AI革命的核心瓶颈。而伊朗冲突爆发后,全球约五分之一的石油产量面临威胁,能源价格稳定与全球供应链的风险彻底暴露。

对市场而言,更糟糕的是“TACO逻辑”彻底失效。TACO是华尔街俚语,意为“特朗普总会妥协”——这并非政治表态,而是市场共识:当政府政策威胁市场稳定时,终将转向调整,关税政策便是典型案例。

此次市场本期待冲突快速平息,但伊朗已封锁霍尔木兹海峡,做好长期对抗准备。

这迫使政策制定者开始寻求替代方案,包括放松俄罗斯石油制裁、豁免《琼斯法案》,且若WTI原油站稳80美元上方,美国国内能源增产大概率会加速推进:

美国财政部长贝森特上周四已宣布,财政部临时解除对海上滞留俄罗斯石油的制裁;白宫同日表示,正考虑豁免实施百年之久的《琼斯法案》(该法案要求美国港口间货物运输必须使用美国船只),以抑制油价上涨;白宫新闻秘书卡罗琳・利维特发表声明称:“出于国防安全考量,白宫正考虑短期豁免《琼斯法案》,保障关键能源与农产品顺畅运抵美国港口,该措施尚未最终敲定。”

更严峻的是,霍尔木兹海峡还承担着全球约五分之一的液化天然气(LNG)运输,而欧洲与亚洲对LNG需求极为迫切。美国耗时近二十年搭建的LNG出口基础设施,正因此迎来重大利好。

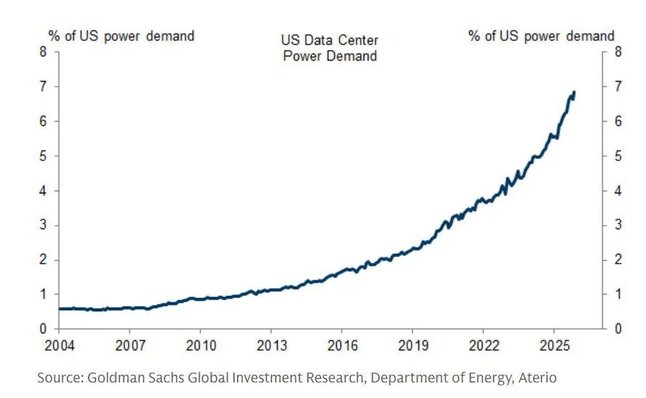

与此同时,AI带来的电力需求暴涨,这一长期趋势即便伊朗冲突也无法撼动。数据中心需要电力,全球需要海量新增数据中心——无论GDP增速是1%还是5%,这一需求都不会改变。目前,美国数据中心用电量已占全国总用电量的7%。

多重因素叠加,一场完美风暴正在形成:

受伊朗冲突等地缘变局推动,北美天然气将以更快速度、更高价格流向全球;AI相关电力需求增长逻辑依旧坚挺;供给端极具刚性:天然气产能、LNG工厂及配套基础设施无法快速扩建;煤炭等传统能源供给已连续多年趋势性下滑。

“由此不难想象,相关能源股的走势会何等强劲,”Nelissen表示,“全球最大动力煤生产商之一Peabody Energy(BTU.US)的股价走势,便是最佳印证——在地缘与市场风险之下,煤炭竟成了避险资产(至少在当前特殊环境下)。”

私募信贷:定时炸弹?

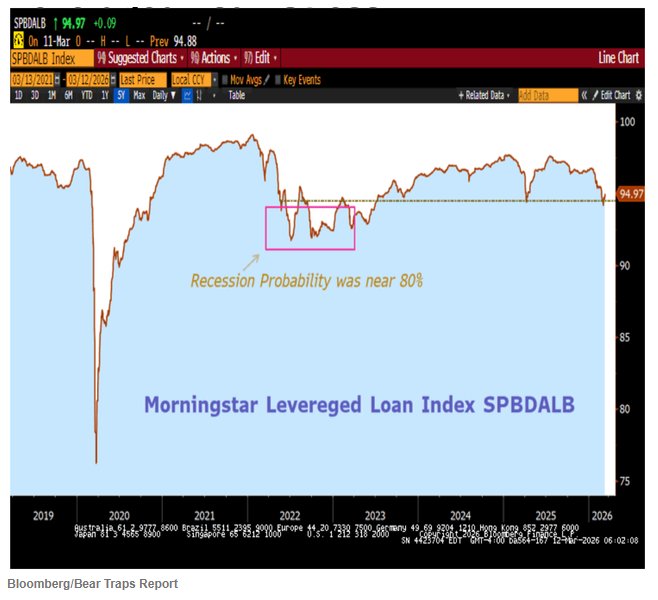

私募信贷是Nelissen近期重点关注的领域,只因这里已变成高风险雷区。尽管该策略师依旧看好部分优质标的,但市场开始质疑信贷资产质量、担忧风险扩散,这本身就是强烈的危险信号。

Bear Traps Report指出:“当前市场恐慌情绪已接近2022年衰退水平:彭博美国杠杆贷款指数较局部高点下跌约3.0%(对优先留置权贷款组合而言跌幅极大),软件子指数更是下跌7.2%。私募信贷与银团贷款虽不完全相同,但借款主体高度重合,均以私募股权支持的中型市场杠杆收购为主,且2025年仅直接贷款再融资进入银团市场的规模就达3000亿美元,两个市场的界限已大幅模糊。在市场承压、赎回潮与风险传染担忧下,私募信贷资产估值大概率滞后于真实市场,暗藏巨大风险。”

这使得市场更加复杂:资金回流科技巨头、能源板块长期走强、私募信贷可能引发连锁反应——三股力量交织,稍有不慎就有可能引发“多米诺骨牌效应”。

就连素来被视为稳健型放贷机构的摩根士丹利(MS.US),上周四也宣布限制基金赎回,进一步加剧该领域恐慌:

Cliffwater旗下330亿美元旗舰基金一季度赎回申请飙升至总份额的14%,被迫启动赎回限制;数小时后,摩根士丹利对其76亿美元的North Haven私募收益基金采取同样措施;据知情人士透露,Cliffwater企业信贷基金仅批准了约一半赎回申请,回购7%的基金份额。

应对策略:在脆弱的市场中寻找机会

如今市场再度陷入严重分化:资金重新扎堆大型科技/AI板块,其余板块被边缘化,这是周期增长风险升温的必然结果。

但与2025年不同的是,此次能源板块同步成为赢家。这对能源投资者而言是利好,但能源暴涨可能触发衰退,对整体市场而言并非牛市信号。

更复杂的是,许多传统避险股票因自身的内部轮动而不再安全;而私募信贷则成为那个关键变量,它要么酝酿成巨大的买入机遇,要么成为导致市场进一步下跌的导火索。

当前市场的真实面貌被严重掩盖。Nelissen指出,前十大股票占据市场约40%的权重,这在某种程度上掩盖了其他领域的疲软。这与今年头两个月的情况截然相反。

虽然Nelissen预计,一旦经济增长风险消退,这一格局将快速逆转,但眼下,市场营造出虚假的安全感,表象之下暗藏远超预期的隐患。之所以说“暗藏”,是因为只有在通胀失控、增长无法复苏的情况下,这些风险才会彻底爆发,届时将引发严重危机。

私募信贷赎回受限更是雪上加霜。信贷持续收紧,企业再融资难度将大幅上升,未来12-24个月,软件等领域再融资需求居高不下(2028年将迎来债务到期高峰),风险持续累积。

数据同样印证:工业股指数与芝加哥联储金融状况指数走势对比显示,当前金融环境正在收紧,这也是周期股走弱、私募信贷岌岌可危的核心原因。

基于以上所有分析,Nelissen认为当前应采取以下投资策略:

规避中间地带:此时不宜在公用事业和必需消费中寻找安全感。这是非黑即白的市场:若预期信贷危机,则选长期国债和贵金属;若乐观,则选进攻性资产。

坚守实体能源资产:美国本土天然气出口商、生产商、中游基础设施依旧是核心配置;

理性看待风险:冲突爆发前,经济本就处于复苏扩张轨道,这一基本面并未改变;

保持乐观,逢低布局:市场暗藏的疲软恰恰带来优质阿尔法机会,当前重点跟踪交运、化工、能源、房地产板块。

Nelissen认为,展望未来,这些被错杀的领域,将是提升指数基金风险收益比的优质方向。最大风险只有一个:冲突长期化,引发通胀飙升,同时经济增长无法全面复苏。