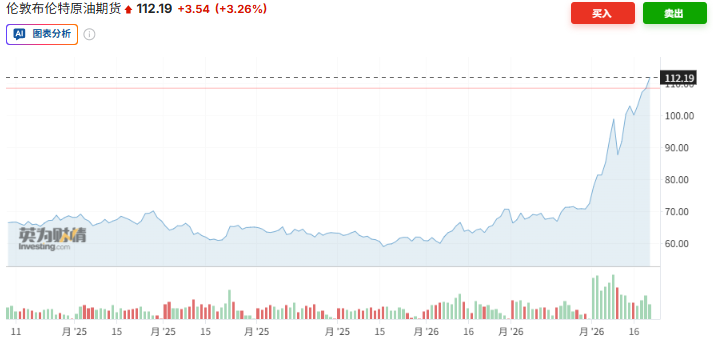

随着伊朗战争进入第三周,全球原油市场出现了罕见的“期现脱钩”现象:布伦特原油基准期货价格飙升超过50%,达到约112美元/桶,然而现货市场的实际成本远超这个数字——航空煤油等成品油的价格已经突破了200美元/桶。

凯雷集团能源路径首席策略官Jeff Currie明确表示:

“期货市场已经与实物市场完全脱节,我们正面临一场巨大的供应冲击。”

期货市场未能完全反映现货价格的全部涨幅,这在很大程度上是因为美国为了抑制油价而密集使用了一系列的政策工具。

但这些政策工具正在迅速耗尽。

霍尔木兹海峡几乎完全关闭,加上中东能源设施遭受袭击,实物原油供应严重减少。亚洲炼油厂不得不从数千英里外以高昂的溢价抢购船货。

传导效应已经逐步显现:航空煤油价格突破200美元/桶,欧洲主要航空公司表示将把额外成本转嫁给乘客;卡车运输企业开始感受到压力;部分地区已经减少了船用燃料的采购。

IEA将此次事件定性为历史上最大规模的石油供应中断。

高盛估计,约1700万桶/日的波斯湾原油流量正受到冲突的影响。实际的通胀冲击远远超过了期货价格所反映的程度,这给各国央行以及面临11月中期选举的特朗普政府带来了压力。

在过去两周,布伦特原油两次接近120美元——这是2022年以来未曾见过的水平——迫使华盛顿密集采取行动:

释放战略石油储备(SPR)——已经宣布了一轮大规模的释放。美国财长贝森特周四在Fox Business上表示,正在考虑再释放一轮,尽管其物流可行性已经受到质疑。

解除对俄罗斯海上石油的制裁——试图增加替代供应来源。

考虑放宽对伊朗石油的制裁——贝森特随后的这一表态让已经疲惫的交易员感到震惊:在与德黑兰交战的同时考虑解除其石油制裁,多年来一直对伊朗交易小心翼翼的全球交易员对此表示惊讶。

疑似干预期货市场——市场普遍猜测美国在直接干预期货交易,贝森特对此予以否认。与此同时,剧烈的波动提高了持仓成本,客观上限制了交易者的头寸规模,对期货市场形成了一定的压制——但与霍尔木兹海峡中断的冲击相比,效果有限。

高盛和花旗本周警告,如果冲突持续,期货价格在未来几周可能会突破2008年创下的147.50美元/桶的历史纪录。

值得注意的是,期货与现货长期大幅偏离在历史上并不常见,这意味着两者之间的价差最终会收敛——但方向不一定是现货价格的下降。