伊朗战争冲击下,黄金这一传统避险资产遭遇了近年来最严峻的信仰危机。从1月历史高点跌去逾四分之一,金价的暴跌令市场重新审视这一资产的定价逻辑——究竟是长牛途中的一次深坑,还是泡沫破裂的开端?

金价本周在特朗普暗示战事或将提前结束后出现反弹,一度重新站上4500美元关口附近,但分析师普遍认为市场远未恢复平静。此次下跌的诱因清晰:

伊朗战争爆发后的抛压主要源于投资者被迫变现黄金以应对股票和债券市场的保证金追缴,数据机构Vanda估计,开战以来全球黄金ETF已累计流出约108亿美元。与此同时,战争推高通胀预期、压低降息预期,令债券的吸引力相对上升,进一步打压金价。

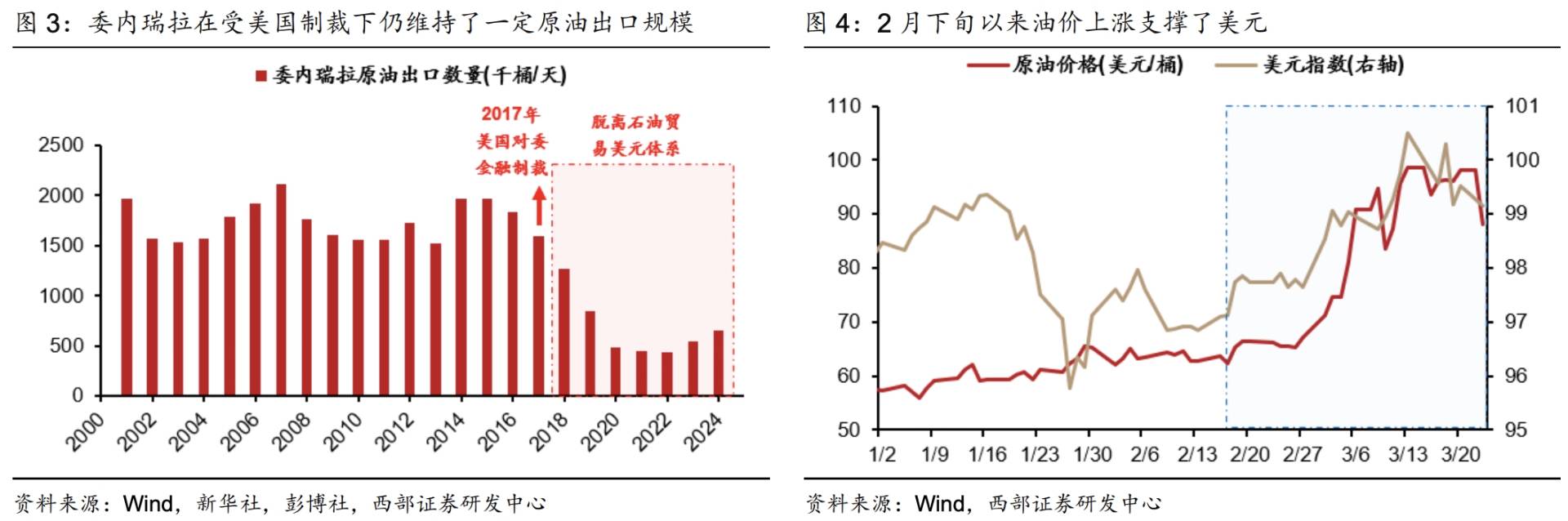

西部证券认为,当前黄金主要定价的是储备价值,与美元信用负相关。当前油价上涨,石油美元贸易规模量稳价升,对金价形成阶段性掣肘。但其认为,如果美国最终没能夺取霍尔木兹海峡控制权,或者在流动性压力下选择QE,都会导致美元信用裂痕扩大,黄金有望迭创新高。

抛售的真实逻辑:并非黄金失效,而是流动性踩踏此轮黄金大跌从1月日内高点至本周低点跌幅高达27%,特朗普发文威胁打击伊朗能源设施前的五个交易日跌幅,更是创下2013年以来最差纪录。

然而,多位分析师指出,此轮下跌的主驱动力并非黄金的避险逻辑遭到根本性颠覆,而是一场被动的流动性踩踏。

StoneX分析师Rhona O'Connell表示,黄金在股票和债券遭遇暴跌时"几乎必然随之下跌",原因是投资者需要变现持仓以弥补其他市场的损失。她提醒投资者不要"落入'避险资产'的陷阱"。

据彭博报道,德国柏利银行(Berenberg)的Jason Turner称,来自对冲基金和经纪商的数据显示,金融机构一直在"清算盈利的黄金头寸以应对股票和债券市场的保证金追缴"。

Gavekal研究公司的Charles Gave和Louis-Vincent Gave则将此轮抛售的最简洁解释归结为:战争爆发前黄金已大幅超买,在市场动荡期间,超买资产首当其冲——这与1970年代石油危机期间黄金经历的"急涨急跌再急涨"的走势颇为相似。

基本面相关性的漂移:黄金与实际利率脱钩之谜黄金定价逻辑的混乱,早在战争爆发前便已埋下伏笔。

从全球金融危机后到2022年初,黄金价格与美国实际利率之间保持着极为稳定的负相关关系:实际利率上升则金价承压,实际利率下降则金价受益。但据彭博报道,德意志银行Tim Baker的研究显示,2022年后这一关联已近乎消失。

取而代之的是,近年来金价开始与美国名义利率以及新兴市场股票同向运动——后者恰恰是典型的风险资产,与"避险"的属性背道而驰。

彭博专栏指出,黄金近期的走势曲线与1999年至2000年互联网泡沫破裂前夕的纳斯达克综合指数高度相似。两者均在触及某一整数关口后不久见顶,且都在顶部前数月经历了约80%的快速拉升。

1月世界黄金协会数据显示,当月全球黄金ETF销售额创下历史纪录,亚洲市场买入尤为踊跃——这与纳斯达克泡沫顶部前散户蜂拥入市的情形如出一辙。John Reade亦表示,去年以来投机性投资者在黄金市场中的主导地位上升,令金价波动性显著加大。

长期逻辑并未消亡:美元信用裂痕或难逆转尽管短期承压,持多观点的策略师认为黄金的核心定价逻辑依然成立,甚至正在被战事进展所强化。

西部证券今日发布报告指出,2022年10月以来美国长期实际利率维持高位,但金价却持续上行,表明市场定价的是黄金的"储备价值"而非"交易价值"。俄乌冲突后美元信用裂痕开始加速扩大,驱使各国央行和主权基金加速多元化储备资产。

该报告认为,此番美伊冲突引发的油价回升表面上修复了石油美元体系信用,令美元阶段性走强、黄金承压,这一机制导致黄金跌幅甚至超过了股票等风险资产,形成"错杀"。

但若伊朗长期控制霍尔木兹海峡,采用美元结算的石油贸易规模将受到实质性冲击,届时美元信用将面临更深层的侵蚀,金价有望重回上行通道。

从历史先例看,1970年代布雷顿森林体系瓦解至1980年第二次石油危机期间,黄金十年间最高涨幅接近20倍,期间两次石油危机中金价分别上涨79%和291%,且均经历过剧烈的中途波折。

美联储政策变量:新主席上任或成新催化剂另一个影响黄金中期走势的关键变量,来自美联储的人事与政策走向。

特朗普提名沃什接任美联储主席的预期悬而未决,本身已给金价增添不确定性。彭博专栏指出,新任美联储主席通常会遭遇市场"压力测试",需要证明自己抵制通胀的意志——这意味着即便白宫持续施压要求降息,其也可能推动更紧缩的利率预期,对黄金不利。

然而,持反向逻辑的分析人士认为,若沃什主导下的美联储在流动性压力下被迫选择量化宽松,美元信用裂痕将加速扩大,黄金有望获得更强劲的上行驱动。

BMO分析师本周表示,一旦市场风险偏好恢复,金价有望收复"战争损失"的"大部分"。BullionVault的Ash则援引2008年金融危机案例指出,当时金价在"震荡和恐慌阶段"同样一度下挫,但随后证明是"应对金融危机的完美资产"。

抛售是否结束:波动率或仍是最大风险当前市场的共识是:黄金的价格波动性在可预见的未来将持续偏高,抛售潮能否宣告结束,很大程度上取决于整体市场波动率能否回落。

Gavekal的分析师明确指出,在当前危机中,黄金表现出"并非'反脆弱'资产"的一面,给投资组合带来了远超预期的波动风险。他们认为,抛压将持续至"整体市场波动率下降,以及企业和国家重新从'以防万一'的库存管理模式回归'及时供应'模式"为止。

特朗普周一暗示战事或将提前收场后,金价随即出现反弹——原油价格基本未动,金价则迅速收复了周日夜盘的跌幅。这一反应清晰显示,黄金投资者对任何可以降低地缘风险溢价的信号极度渴望,也表明多头信仰尚未全面瓦解。

对于寻找"黄金坑"买点的投资者而言,此刻需要回答的问题,或许不是黄金的长期逻辑是否成立,而是市场波动率何时才能真正走出最险峻的阶段。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。