市场在美伊停火谈判预期的推动下持续走高,但高盛警告,利率波动才是当前全球风险资产面临的核心威胁,现在宣布"全面解除警报"为时尚早。

高盛One-Delta业务负责人Rich Privorotsky在最新客户沟通中指出,美国单方面释放停火谈判信号已使市场情绪从升级预期转向,这一转变本身具有一定可信度,尤其是在副总统万斯介入之后。

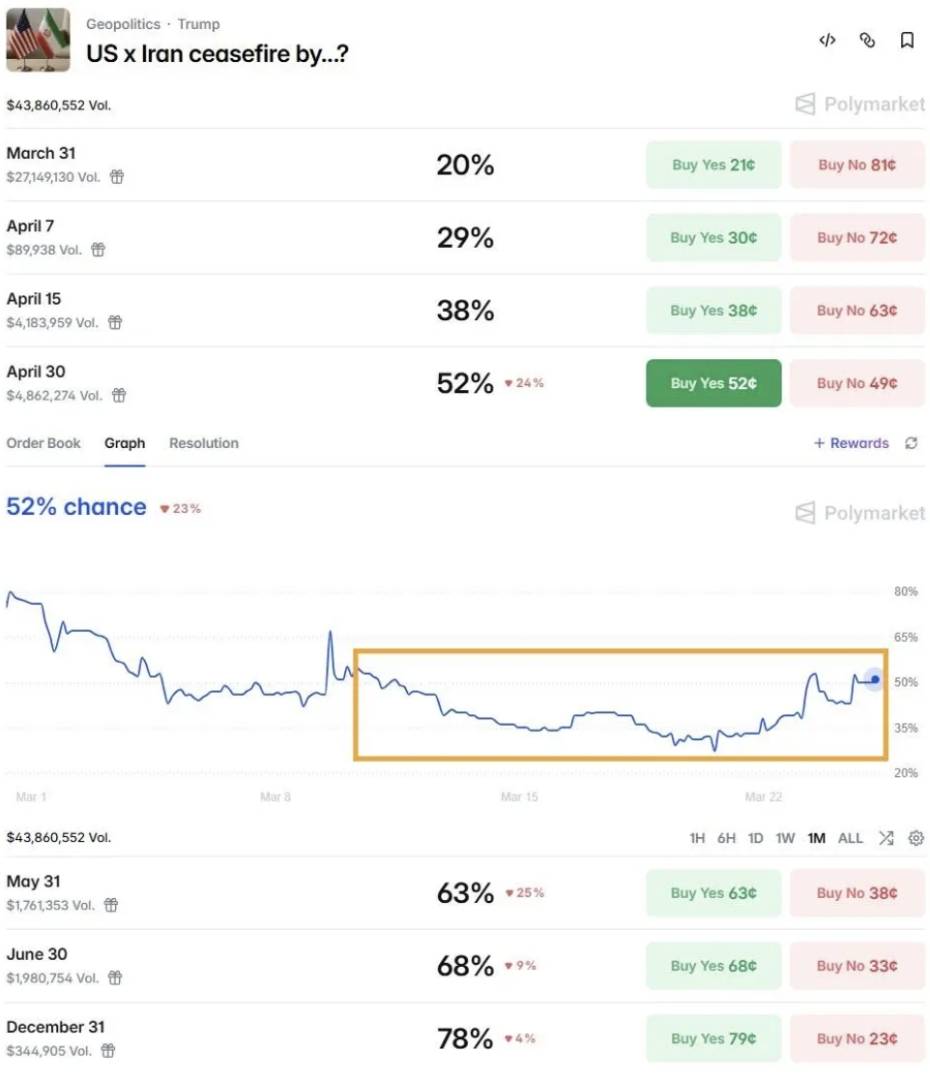

据Axios报道,美国与多个地区斡旋方正在讨论最快于本周四与伊朗举行高级别和平谈判的可能性,但目前仍在等待德黑兰的回应。预测市场目前显示,4月底前达成停火协议的概率约为50%。

Privorotsky表示,他本人倾向于认为"现在庆祝还为时尚早",早期谈判不太可能产生持久成果。与此同时,利率市场已出现明显压力:

美国2年期国债收益率在约三周内累计上行约50个基点,为硅谷银行危机以来最大单段涨幅。最新一期美国国债拍卖需求疲软,认购倍数创2024年5月以来最低,尾差创2023年3月以来最大。

Privorotsky将当前客户群体明确划分为三类立场:

阵营一认为,美国目前的举动不过是拖延战术和姿态表演,为周末前潜在的军事升级争取时间,主张逢反弹即卖出,理由是"你无法靠口头喊话来左右分子(即实物能源流)"。

阵营二则相信,当前谈判信号代表真实的和平框架进展,局势正朝去升级方向演化。

阵营三持混合立场,认为谈判的同时军事部署仍在推进,即"信号+施压"并行策略。Privorotsky本人表示站在第三阵营:市场此前对谈判能否启动过度悲观,但初轮谈判大概率不会取得实质性成果,双方起初诉求相差甚远,需要逐步磨合。

在霍尔木兹海峡问题上,有迹象显示伊朗正允许部分有条件过境,实质上是对航运流量"收费放行",这在一定程度上缓解了即时尾部风险,但这一安排结构上不可持续,且将筹码牢牢握在伊朗手中。

利率波动才是核心风险Privorotsky明确指出,当前市场的首要问题不是股票,而是利率波动。

欧洲央行等主要央行持偏鹰立场,与此同时,财政压力持续累积。各国政府在财政已然捉襟见肘的情况下,还面临国防开支上升以及能源价格高企带来的潜在补贴压力。他表示,这一组合对债券而言是"毒药"。

利率波动的水平和速度对风险资产而言不可持续。他强调,利率必须企稳,股市才能正常运转。

在此背景下,他认为黄金正处于其本应发挥作用的宏观环境中,近期黄金的抛售可能提供了更好的入场时机。

此外,市场需重点关注即将到来的美国5年期国债拍卖,以及德国较长期国债的表现。

战术观点:短期宜适度踩刹车在情绪与持仓方面,周一特朗普发推文后市场出现明显的空头回补行情,但整体持仓和情绪仍偏低迷。VIX维持在约26的高位,欧洲波动率指数V2X同样偏高,市场中仍嵌入较高的风险溢价。

Privorotsky指出,欧元区斯托克50指数已较日内低点反弹约5%,因此在战术层面,进入周末前适度踩刹车是合理选择。若明日正式确认谈判启动,则值得将仓位调回中性。

基准情形是首轮谈判大概率无实质进展,但下行风险较上周或有所收窄,因为市场已进入去升级模式。不过,误判风险依然较高。

他预计白宫将于下周初重新推进谈判进程,这也是市场逐步走向去升级的路径。

结构性视角:AI仍是主题,亚洲优于欧美在结构性判断上,Privorotsky认为AI仍是主导性主题,赢家集中在硬件领域,且主要分布在亚洲。他认为黄仁勋关于AGI的判断方向正确,但成长股和科技股的估值压缩是真实存在的,领涨股票池正在收窄而非扩大。

在地区配置上,他偏好亚洲多头(韩国、台湾、日本),并以欧洲头寸进行对冲,对美国整体保持谨慎。软件板块的疲软将持续,建议密切关注IGV(软件ETF)的下行突破,这对更广泛的估值倍数有系统性影响。

金融股因信用风险与收益率曲线因素而缺乏吸引力;医疗保健股具备吸引力,但需要利率配合。在新兴市场方面,他认为巴西是结构性多头的突出标的。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。