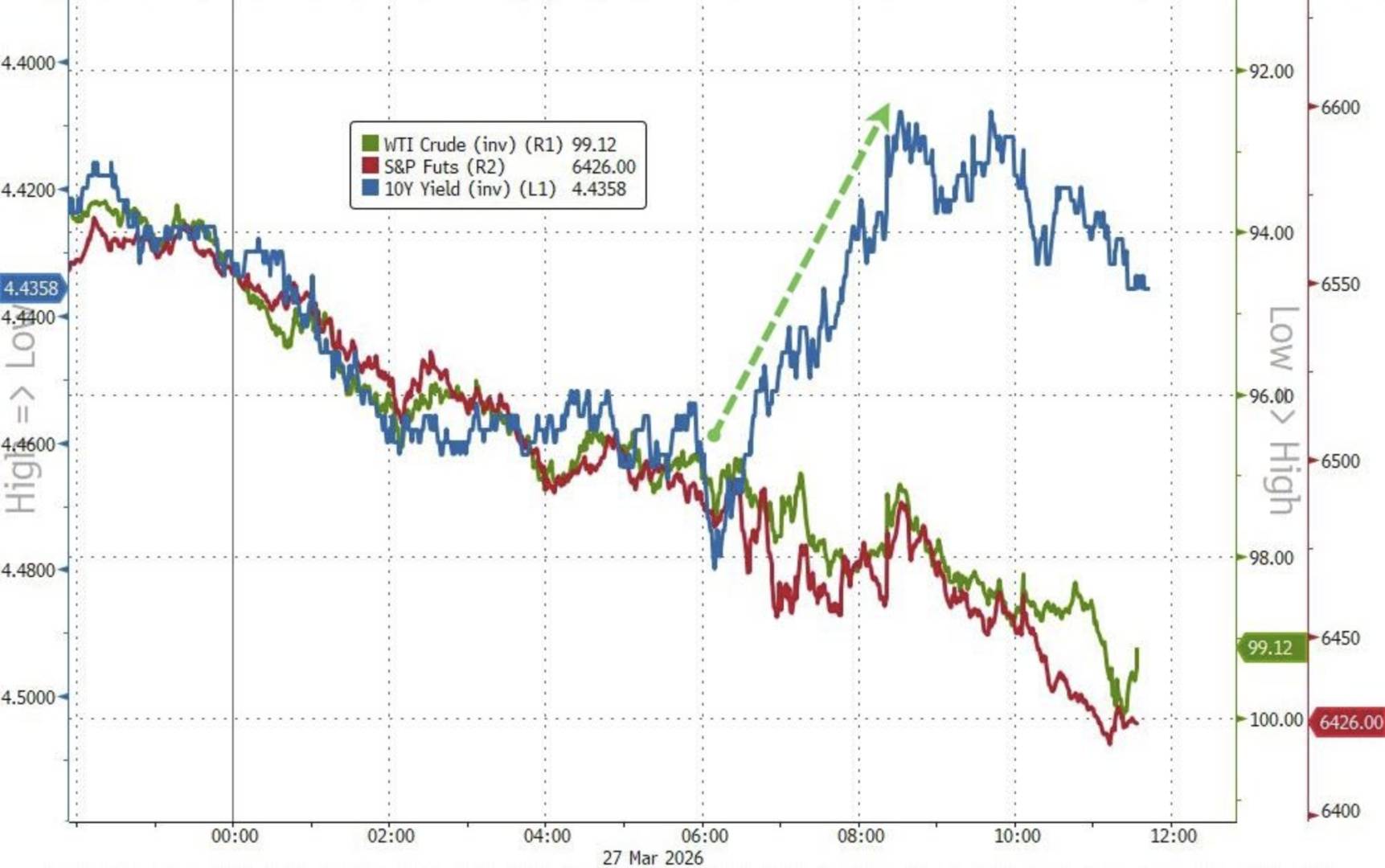

在全球地缘政治冲突导致原油价格不断上涨、美国股市持续下跌的背景下,美国国债的收益率在周五意外地从高位下降,打破了与油价同步上涨的趋势,这表明市场对价格的判断逻辑正在发生变化。

在周五,美国与伊朗的紧张关系不断升级,WTI原油期货价格达到了每桶99.64美元的多年高点,而纳斯达克综合指数则进入了技术性调整区域。与此同时,对美联储政策极为敏感的两年期美国国债收益率下降到了3.90%。

这种不寻常的资产价格走势分离显示,金融市场可能正接近一个关键的转折点。投资者在短期内追逐高收益债券的同时,他们的关注焦点正从能源价格飙升引起的短期通胀恐慌迅速转向对长期经济增长停滞甚至衰退的深层次担忧。

随着对油价的口头干预逐渐失效,以及美国财政发债压力的显现,华尔街不得不重新评估风险资产的估值和宏观经济的潜在下行风险,以应对不断上涨的能源成本。

市场走势图显示,近期资产价格呈现出“高油价、低股市、高收益率”的典型联动模式,但周五美国国债的走势明显偏离了这一模式。图表清楚地显示,在油价继续上涨、美股被抛售的同时,美债收益率并没有像往常一样上升,而是出现了明显的下降,实现了一次明显的逻辑分离。

对于这种异常现象,市场提供了两种解释。根据彭博的分析,一方面,在收益率攀升至2025年中期以来的最高水平后,高收益率吸引了大量买盘,投资者开始质疑能源危机是否真的会导致美联储逆势加息。

另一方面,更深层次的原因在于对经济基本面预期的恶化。根据彭博的报道,BMO Capital Markets的美国利率策略主管Ian Lyngen表示:“国债收益率曲线的前端不再将能源价格视为通胀风险,而是更加关注经济增长和风险资产的下行风险。”ZeroHedge也指出,投资者正从短期通胀的担忧转向对长期经济衰退和供应链持续中断的恐惧。

原油市场的强劲表现是近期资产波动的主要驱动力。尽管美国总统特朗普短暂延长了暂停袭击的期限,一度使油市回落,但随着中东战事进入第五周,局势的进一步发酵最终推高了油价。

ZeroHedge分析认为,石油市场的实际影响正在从流量中断转变为库存枯竭。市场流动性正在恶化,投资者不再为短期冲突的解决定价,而是为局势升级和供应紧张定价。高盛交易员强调了口头干预的局限性,指出“你无法对分子进行口头干预”( "you can't jawbone molecules.")。

油价的冲击引发了对滞胀的担忧。Natixis的美国利率策略主管John Briggs指出,只要霍尔木兹海峡保持关闭,投资者就会担心中期通胀以及央行可能重演2022年式的激进紧缩反应。

高企的能源成本和持续的宏观不确定性对风险资产造成了沉重打击。纳斯达克综合指数本周下跌超过3%,正式进入较历史高点回落10%的修正区间,而标普500指数则录得连续第五周下跌,为2022年5月以来的最长连跌纪录。

科技股成为抛售的重灾区。根据彭博行业研究策略师Nathaniel Welnhofer的分析,科技股近期的回调使得纳斯达克相对标普500指数的远期市盈率估值溢价降至仅4.4%,为2019年1月以来的最低水平,远低于去年10月时35.7%的溢价率。

期权市场的结构同样加剧了股市的脆弱性。ZeroHedge指出,随着隐含波动率上升,市场处于负伽马(gamma)状态,波动性走高将引发更多被动的对冲抛售,进而放大指数的下跌幅度。

除了经济下行风险,美债市场还面临来自供给侧的实际压力。根据彭博的报道,花旗经济学家Andrew Hollenhorst指出,美国政府为应对战争成本和在较高利率下进行债务再融资而增加借贷的前景,正对国债收益率形成向上的推力。本周的国债拍卖以高于预期的收益率成交,凸显了财政挑战在利率上升时的严峻性。

与此同时,市场对货币政策的预期已经发生了剧烈波动。TD Securities的利率策略师Molly Brooks表示:“市场已经发生了一百八十度的大转弯,参与者已经从询问下一次降息是什么时候,转向为未来的加息定价。”

在此背景下,投资者不得不在高通胀与弱增长之间寻找平衡。正如高盛分析师Tony Pasquariello所总结的那样,地缘冲突拖延得越久,市场对真正增长恐慌的脆弱性就越高。