美伊停火谈判陷入僵局,油价单日涨幅达3%,美债收益率随之走高,但AI驱动的强劲企业盈利继续为美国股市提供支撑,标普500指数周一再度收于历史高点。

据新华社,特朗普美东时间上周日表示,伊方对美方所提方案的回应“完全不可接受”,推动WTI原油期货价格一度重回100美元上方。

此后盘中油价因未见进一步升级而有所回落,但随着特朗普关于停火协议"岌岌可危"的言论。油价再度冲高,最终期货价收盘涨幅约3%。

据央视,美国总统特朗普当地时间5月11日周一在白宫对媒体表示,伊朗对美国所提方案的回应“愚蠢”,“停火协议已岌岌可危”。

据报道,特朗普称,伊方的提议“出自那些对自身所处险境毫无概念的人之手”。他抱怨,伊朗与美方达成共识后又反悔,并重申伊朗不得拥有核武器。

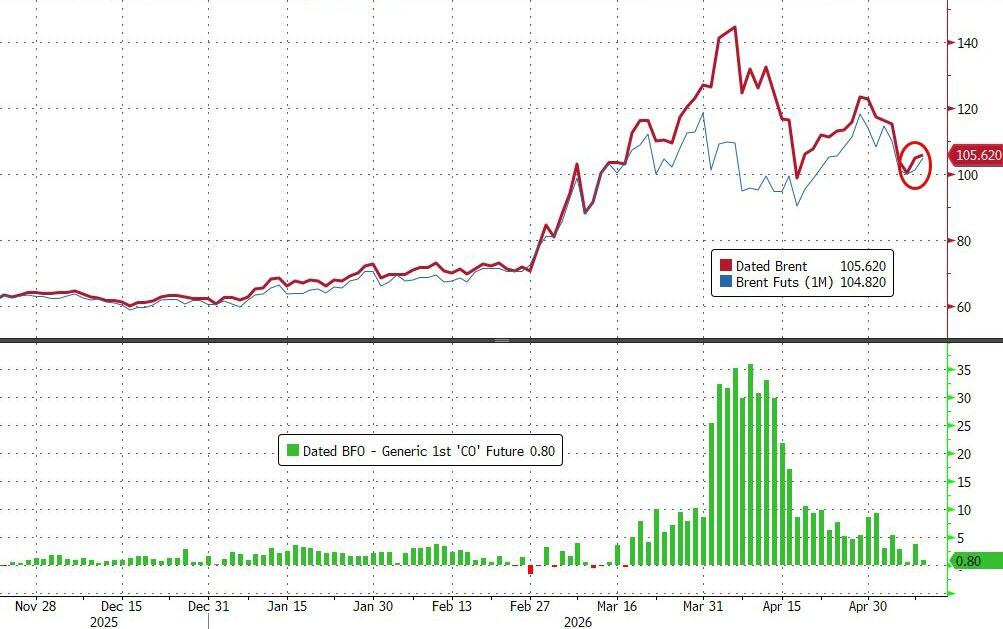

霍尔木兹海峡通行接近停滞的局面持续加剧市场对能源供应中断的担忧。布伦特原油近月合约同步补涨,填补此前缺口。

不过,股市对油价信号整体呈现"免疫"态势。标普500指数收盘小幅上涨0.2%,与纳指一同续创新高,一个月内更是创下第13个盘中新高。费城半导体指数大涨2.6%,再创历史高位。

美股光通信概念股集体大涨,Applied Optoelectronics大涨逾24%,poet technologies大涨逾23%,Lumentum大涨逾17%,credo technology涨逾9%,Ciena涨逾5%。

值得注意的是,今日涨势主要受能源公司、黄金和铜矿商驱动,而不是大型科技公司。Mag7的表现逊于标普493指数。

驱动本轮反弹的核心逻辑在于强劲的企业盈利。当前标普500指数的盈利惊喜幅度已达17.8%,为近两年最高水平;纳斯达克100指数的盈利惊喜幅度更高达29%。

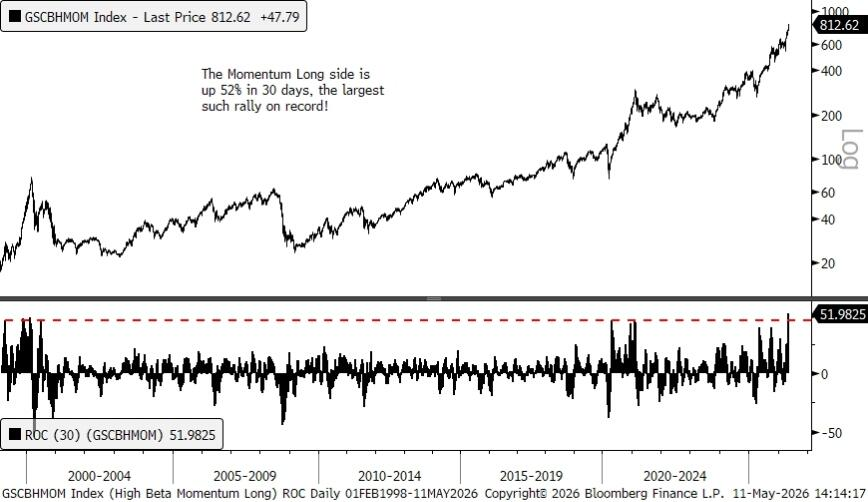

高盛动量因子组合周一单日涨幅创逾五年最大,其多头端过去30日累计上涨52%,为有记录以来最大单月涨幅。

高盛分析师Chris Hussey指出,当前市场走势与疫情时代的逻辑如出一辙,市场无法等待一个预期终将解决的问题真正落地,当前的价格行为表明,市场虽承认停火进展不佳,但仍预期协议最终将会达成。

野村证券策略师Charlie McElligott将本轮反弹归因于多重合力:美国经济数据重新加速进入"扩张"象限、企业盈利持续超预期、杠杆基金在伊朗冲击后的低配状态,以及期权市场负gamma效应引发的机械性追涨买盘。

不过,市场的极端化特征已引发关注。BTIG的Jonathan Krinsky指出,标普500指数目前比其50日均线高出8%,然而高于其50日均线的股票比例却下降了49%。

Bespoke投资集团汇编的数据显示,费城半导体指数当前偏离200日均线的幅度,历史上仅在1995年7月和2000年3月,即互联网泡沫顶峰时期出现过类似情况。

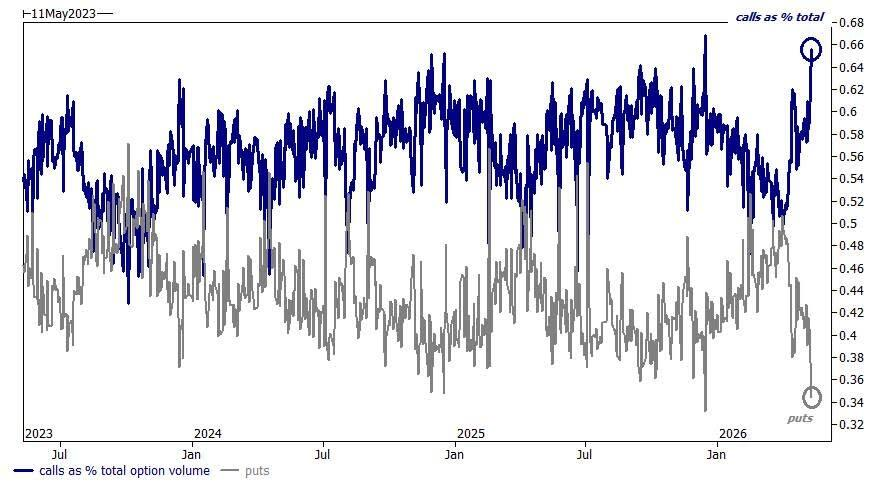

期权市场看涨期权占比亦持续高于60%,上周三标普500指数单日看涨期权成交量更创下历史记录,约360万张合约,名义价值约2.6万亿美元。

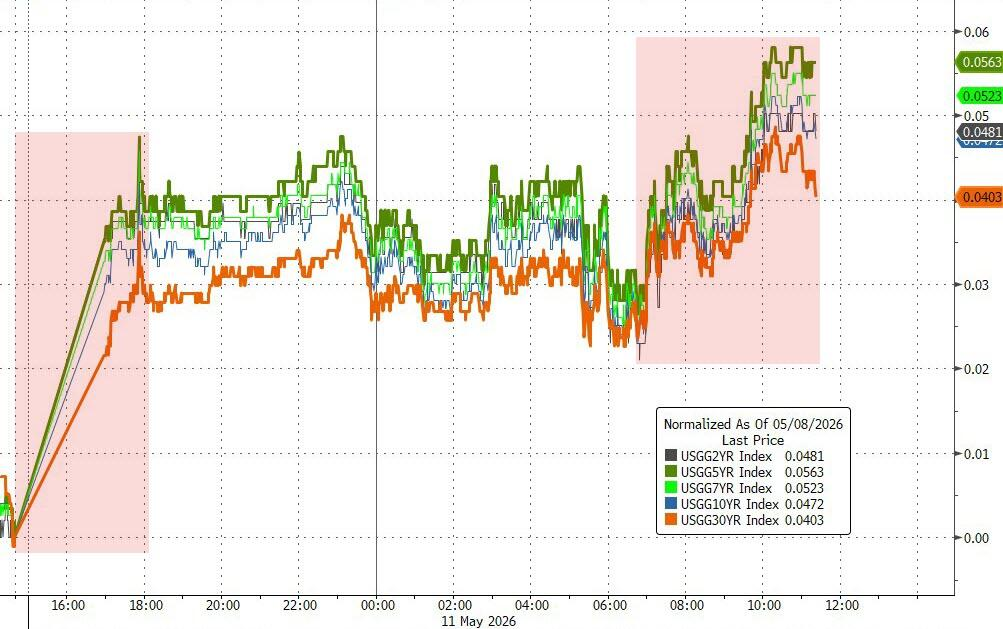

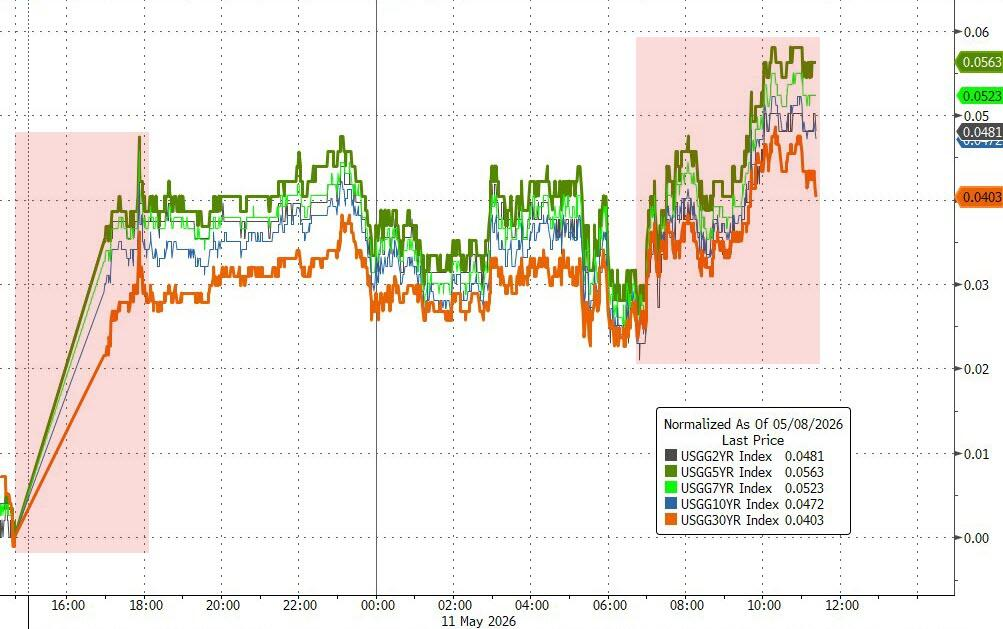

油价上涨明显传导至债券市场,美债周一全线下跌,10年期美债收益率上行5个基点至4.41%,2年期收益率上行6个基点,收益率曲线呈现熊市陡峭化。

3年期美债拍卖需求疲软、尾部利差扩大,创6月以来最高收益率,进一步压低债价。

与此同时,企业债一级市场大幅放量,据彭博,周一共计约35笔信用债及杠杆贷款交易集中涌现,显示发行人选择在盈利季结束后加快融资节奏,不再等待中东局势明朗化。

除原油外,其他大宗商品与另类资产周一同样普遍上涨。白银连续第五日上涨,涨幅约7%,突破100日均线,创下两个月来的最高水平。

黄金小幅上涨0.4%,报4736.35美元/盎司,但在50日与100日均线附近遭遇技术阻力。

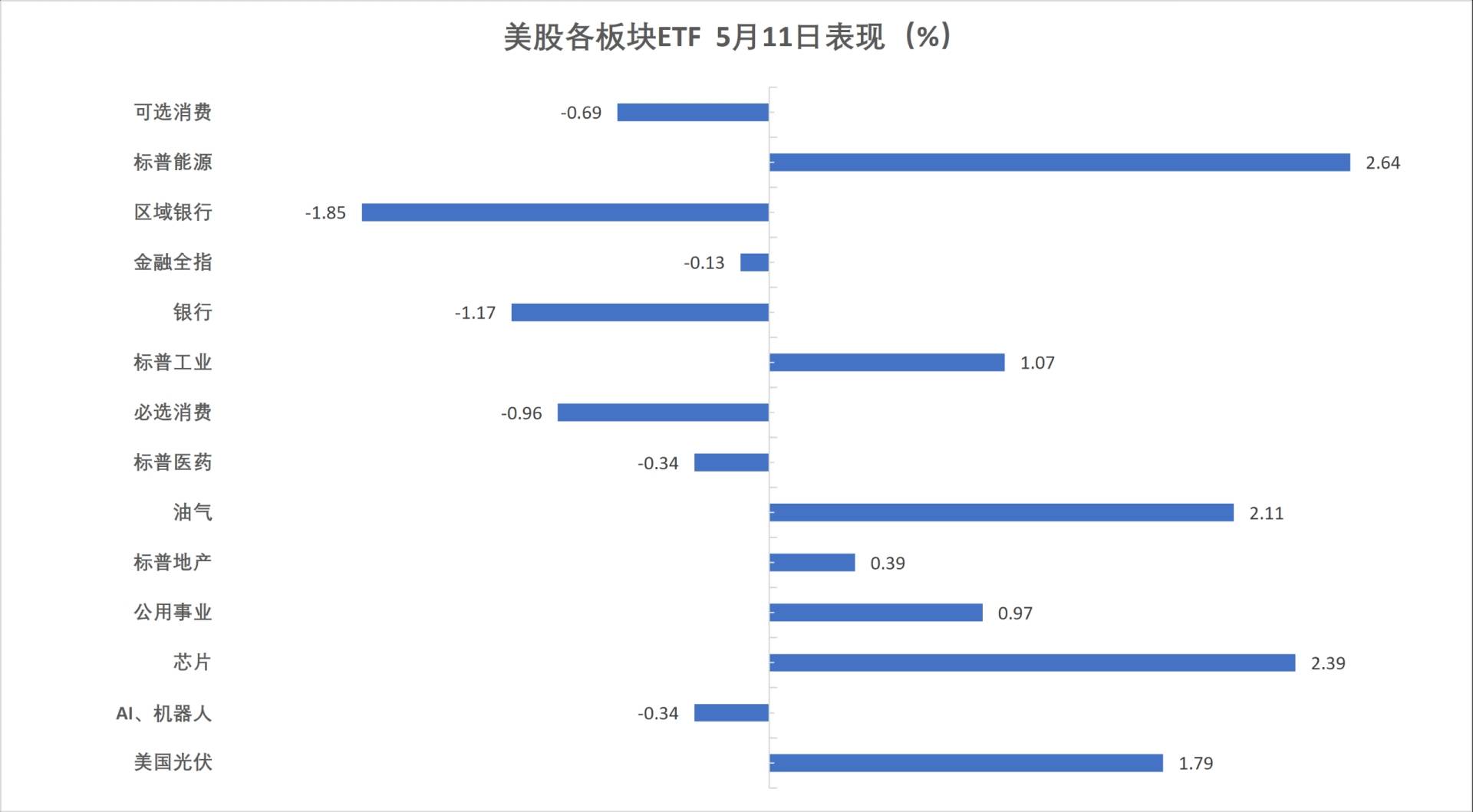

周一美股费城半导体指数收涨2.6%,与标普、纳指创收盘历史新高,银行指数跌超1.1%。能源业ETF收涨超2.6%,与半导体ETF领跑美股行业ETF。

美股基准股指:

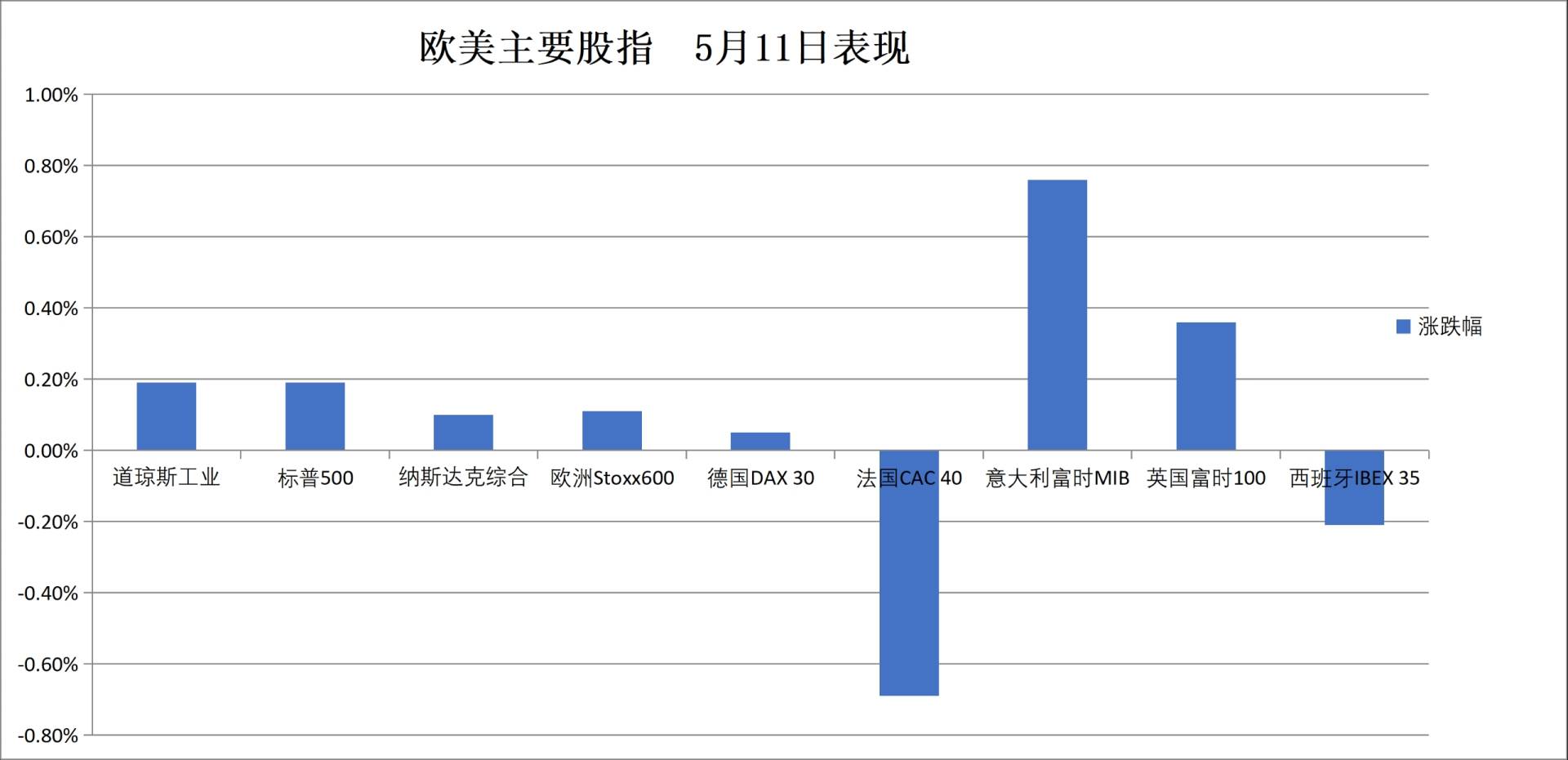

标普500指数收涨13.91点,涨幅0.19%,报7412.84点,继续创收盘历史新高。

道琼斯工业平均指数收涨95.31点,涨幅0.19%,报49704.47点。

纳指收涨27.049点,涨幅0.10%,报26274.125点,继续创收盘历史新高。纳斯达克100指数收涨85.663点,涨幅0.29%,报29320.656点,继续创收盘历史新高。

罗素2000指数收涨0.33%,报2870.64点。

恐慌指数VIX收涨6.86%,报18.37,北京时间23:28回撤至17.90刷新日低,随后持续扩大涨幅。

美股行业ETF:

能源ETF收涨2.64%,半导体ETF涨1.72%,科技行业ETF涨1.34%,网络股指数ETF跌1.43%,银行业ETF跌1.76%,全球航空业ETF跌3.17%。

(5月11日 美股各行业板块ETF)

(5月11日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌0.29%,报223.79点。

成分股谷歌母公司Alphabet收跌3%,创3月份以来最大单日跌幅。特斯拉收涨3.91%,英伟达涨1.97%,苹果跌0.13%,微软跌0.59%,亚马逊跌1.35%,Meta跌1.77%,谷歌A跌3.03%。

芯片股:

费城半导体指数收涨2.60%,报12081.042点,历史上首次收于12000点关口上方,3月30日结束交易以来已累计上涨超过69.14%。

台积电ADR跌1.80%,AMD涨0.79%。

中概股:

纳斯达克金龙中国指数收涨1.03%,报7067.16点。

热门中概股里,再鼎医药收涨5.1%,晶科能源、理想至少涨4.6%,大全新能源、小鹏、百度、蔚来至多涨3.8%,阿里跌2.2%,新东方跌2.7%。其他个股:

一季度业绩亮眼,Circle涨15.78%。

欧元区蓝筹股指收跌约0.3%,路易威登母公司跌约4.4%。法国股市收跌约0.7%,德国军工ETF跌约1.8%。

泛欧欧股:

欧洲STOXX 600指数收涨0.11%,报612.79点。

欧元区STOXX 50指数收跌0.27%,报5895.45点。

各国股指:

德国DAX 30指数收涨0.05%,报24350.28点。

法国CAC 40指数收跌0.69%,报8056.38点。

英国富时100指数收涨0.36%,报10269.43点。

(5月11日 欧美主要股指表现)

(5月11日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,LVMH集团收跌4.38%,安盛股份跌3.76%,阿迪达斯跌3.51%,爱马仕跌3.28%跌幅第四大,埃尼集团Eni涨3.03%表现第三,Argenx公司涨3.04%,巴斯夫涨3.05%。

欧洲STOXX 600指数的所有成分股中,Delivery Hero收涨18.06%,Airtel Africa涨14.50%,TelePerformance涨7.81%,Auto1集团涨6.49%表现第四。

美国10年期国债收益率,北京时间21:03回撤至4.3772%刷新日低,随后走高,03:00刷新日高至4.4124%。美国2年期国债收益率涨6个基点。

美债:

纽约尾盘,美国10年期国债收益率涨5.43个基点,报4.4084%

2年期美债收益率涨6.06个基点,报3.9452%;30年期美债收益率涨4.96个基点,报4.9835%。

(美国主要期限国债收益率)

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率涨3.5个基点,报3.040%,全天处于上涨状态,交投于3.011%-3.046%区间。

英国10年期国债收益率上涨8.6个基点,报4.998%,跳空高开之后,持续走高。

法国、意大利、西班牙和希腊等四国10年期国债收益率至多涨5.0个基点。

美国原油涨向99美元,报道称阿联酋军事袭击伊朗炼油厂等目标。

原油:

WTI 6月原油期货收涨2.65美元,涨幅2.78%,报98.07美元/桶。

(WTI原油期货)

(WTI原油期货)

布伦特7月原油期货收涨2.92美元,涨幅2.88%,报104.21美元/桶。

中东Abu Dhabi Murban原油期货涨4.84%,报103.60美元/桶。天然气:

NYMEX 6月天然气期货收报2.91美元/百万英热单位。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。