在前一交易日中,市场面临多重打击,油价再次突破百元大关,美国国债收益率普遍上升,科技股承受压力下跌。美伊之间的停火谈判陷入僵局、超出预期的通胀数据以及韩国提出的“AI税”威胁,这三个不利因素叠加,导致市场情绪迅速冷却。

油价不断上涨的背后,是市场对霍尔木兹海峡长期封闭的预期逐渐变得坚定。华尔街上,一个名为“NACHO”的新交易故事迅速传播——这个缩写代表“Not A Chance Hormuz Opens”(霍尔木兹海峡不可能重新开放),反映出投资者对迅速的外交解决方案的信心几乎消失。

根据环球时报13日的报道,伊朗伊斯兰议会议长卡利巴夫12日在社交媒体上表示,美国“除了接受14点方案中明确列出的伊朗人民的权利外,别无选择”,并强调伊朗武装部队已准备好对任何侵略行为进行反击。伊朗的14点方案是德黑兰上周日提交的回应文件,包括解除美国海军对伊朗港口的封锁、减轻制裁以及保持对霍尔木兹海峡一定程度的控制权等核心要求。

随着“NACHO交易”的热度上升,石油市场、利率市场和通胀对冲头寸正在经历系统性的重组。许多市场人士警告说,如果能源价格持续高企,核心通胀的二次传导风险将显著增加,美联储的降息路径可能会进一步受限。

“TACO交易已经过时。”随着外界对霍尔木兹海峡危机能否迅速解决的疑虑加深,华尔街正在接受一个新的交易故事。

“NACHO”是“Not A Chance Hormuz Opens”的缩写,最近在交易员和市场评论员中迅速流行。这一说法的流行,源于市场对特朗普多次发表“尽快重新开放海峡”的言论但未能推动实质性进展的普遍失望。eToro的市场分析师Zavier Wong表示,“NACHO本质上是市场放弃了对快速解决方案的期望。”

“NACHO交易”的核心理念是:投资者越来越倾向于将霍尔木兹海峡的持续封闭视为宏观经济背景的“新常态”,而不是一次性的地缘政治冲击。这种预期的转变正在重塑石油市场、航运、通胀对冲和利率市场的头寸布局——做多原油、做空长期美国国债、增加通胀保值资产的组合逻辑正在获得更广泛的认同。

上周四,美伊双方在霍尔木兹海峡继续交火,双方都指责对方首先挑衅,已经岌岌可危的停火协议再次承压,进一步强化了市场对“NACHO”情景的定价。

美伊停火谈判陷入深度僵局,据环球时报报道,伊朗伊斯兰议会议长卡利巴夫12日在社交媒体上表示,美国“除了接受14点方案中明确列出的伊朗人民的权利外,别无选择”,并强调伊朗武装部队已准备好对任何侵略行为进行反击。

特朗普公开表示,伊朗的回应方案未能解决核问题,停火协议“岌岌可危”,并称伊朗的回复是“一堆垃圾”。他还表示,伊朗的妥协“只是时间问题”,美方无需急于求成。美联社引用分析人士的观点称,美伊外交僵局加上近期的交火,可能使中东地区再次滑向战争边缘,并延长这场冲突引发的全球能源危机。

彭博经济研究的Dina Esfandiary和Becca Wasser指出,“美伊双方分歧太大,难以达成协议。如果双方都不愿意让步,持久和平协议将遥不可及,零星冲突升级和持久战争将成为最可能的情景。”

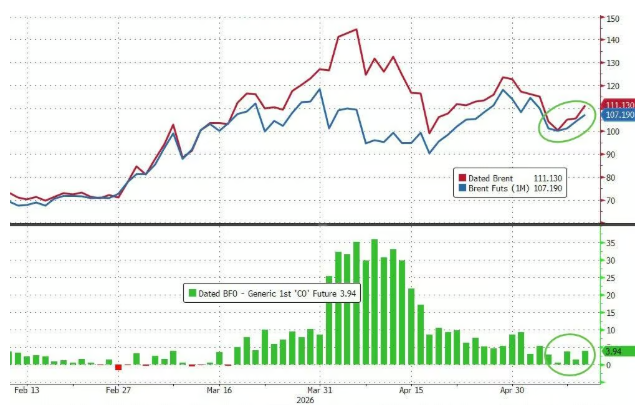

在这种背景下,WTI原油期货的最近合约价格重返每桶100美元以上,现货布伦特原油大幅上涨,明显超过近月期货合约,显示出现货市场供应紧张的信号再次出现。

油价上涨和超出预期的CPI数据相互影响,给美国国债市场带来双重压力。

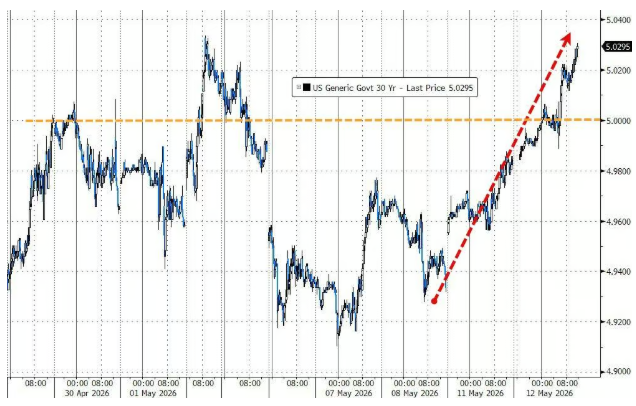

美国隔夜CPI数据超出预期,市场对加息的押注升至3月中旬以来的最高水平。美国国债收益率普遍上升约5个基点,30年期美国国债收益率再次突破5.00%的关口。

Fort Washington Investment Advisors的高级投资组合经理Dan Carter表示,“能源价格持续高位的时间越长,核心通胀传导的风险就越大。鉴于上述种种问题,利率可能会保持高位,这需要一段时间才能解决。30年期收益率持续突破5%的条件已经具备。”

Natixis北美利率策略主管John Briggs指出,“只要战争持续,通胀冲击的持续性和严重程度就无法预测。只有解决了战争问题,我们才能计算压力何时消退。但如果做不到,这条尾部风险的尾巴每天都在变长——降息的可能性越来越低,油价驱动的通胀向其他领域蔓延的风险也在上升。”

此外,英国债券市场的动荡也对美国国债形成外溢压力。英国金边债券收益率上升8至10个基点,30年期英债收益率升至1998年以来的最高水平,原因是首相Keir Starmer可能被迫下台的政治风险引发市场对英国财政管理前景的担忧。