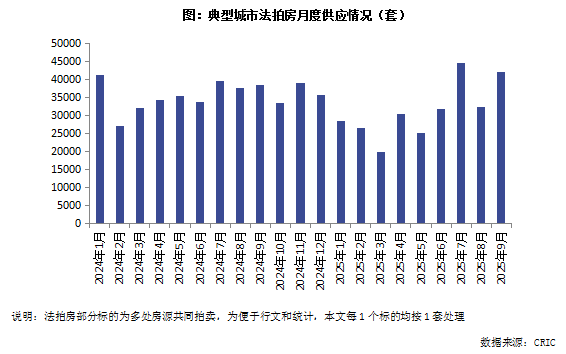

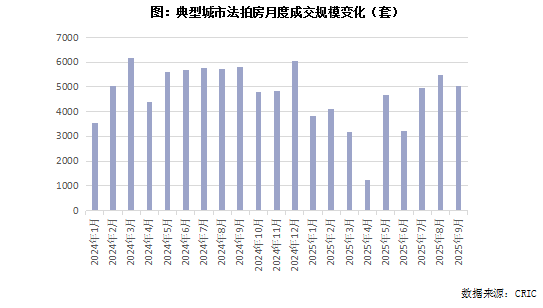

FOREXBNB获悉,10月17日,克而瑞地产发布,2025年9月法拍房供应4.2万套(环比升31%),成交5033套(高位回落),成交率19.3%,杭州现高溢价案例。2025年9月,月内供求规模均延续年内高位。本月法拍房供应规模上升至4.6万套,环比上升44%,同比上升21%;成交量5033套,环比下降8%,但仍在年内高位。竞拍热度有所回落,约5.5%的成交房源出价达到100次以上,环比下降1.5个百分点。

核心要点

挂拍量:环比回升,新增挂拍4.2万套,环比上升31%。

交易量:高位延续,成交5033套,连续2周超过5000套法拍房成交。

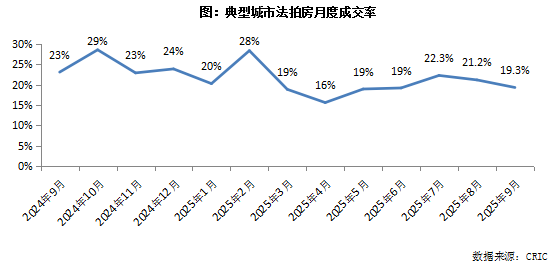

成交率:全国平均成交率19%,连续两月回落,且本月回落速度加快。

折价率:卖方折价率下降,主要是一拍房源惜售、平均折价率收窄。

后市展望

受供应规模变化影响,9月法拍房成交规模出现环比回落,但仍在年内高位,连续两个月超过5000套法拍房实现成交。不过市场热度有所回落,与一二手房近期表现一致,在经过近年大量有力的需求侧政策的出台之后,大量自住购房需求已经得以释放,再加之行业建立新的供求关系仍需时日,法拍房的成交率和热度方面均有所回落。9月份成交法拍房的中位出价次数降至14次,仅有5.5%的房源出价次数达到100次以上,均为2025年以来新低。

特殊个案成交方面,除威海乳山之外,本月有更多城市出现了普通二手房源的法拍成交,不仅有一元起拍的低价房源,也有高总价的改善性房源,典型如杭州远洋西溪公馆类别墅住宅以3200万元成交,接近起拍价的3倍。更多二手房源选择通过法拍市场,有效加速房产的流转速度,正在助力各地建立起更加完善、覆盖多层级的居住权流动循环,为行业发展新模式的建立提供更多助力。

从个体挂拍来看,本月仍有多宗高总价标的试水法拍市场,如东戴河合生天戴河整体项目、衡水十里风荷项目及开发商资产、深圳新地中央广场44套房产、南京光华大厦多处房产等,共有20处标的起拍价格超过1亿元。不过竞拍结果不尽如人意,如东戴河合生天戴河(9.4亿)、衡水十里风荷(3.4亿)均告流拍。随着行业进入存量闲置土地处置的深水区,预计未来将有更多大型房地产项目进入法拍市场,为有效提高相关资产处置效率,建议各地主管部门更加重视相关资产的处置情况,加快推进相关法拍资产的交易。

9月份,自然资源部出台了《城市存量空间盘活优化规划指南》,填补存量空间规划编制技术标准空白,明确存量空间盘活优化是国土空间总体规划、详细规划的重要任务之一。国务院也在10省市开展试点,鼓励采取市场化方式盘活存量闲置土地。对于影响区域广义库存的大型烂尾项目,鉴于现阶段销售预期的不确定性,简单通过价格调整,以法拍处置大型项目产权难度极高,对于三四线城市的旅居类烂尾项目而言更是如此。建议各地主管部门可参照自然资源部最近技术标准,可早早在土地回收、规划调整方面做好方案,允许竞得人按照最新规划标准进行项目后续开发,以此切实提升相应房地产项目的法拍效率,加快推进土地要素资源的使用效率提升。

挂拍量:供应规模高位回升,重庆新增挂拍接近2000套

供应端方面,9月新增挂拍4.2万套,环比上升31%,同比增加10%。起拍总价406亿元,环比增加25%。本月新增挂拍套数环比回升,仅略低于7月份的年内高点。

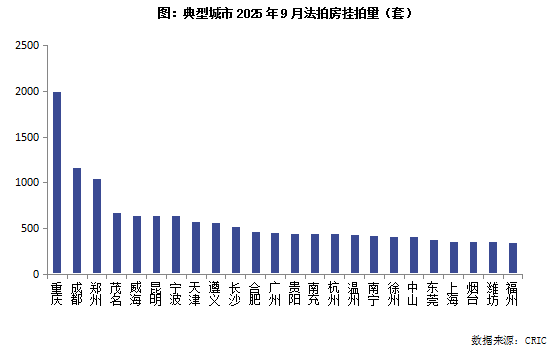

从各城市情况来看,本月共有10个城市新增挂拍套数超过500套,较上月增加2个。重庆本月挂拍1990套,继续保持在各城市首位。挂拍500套以上的10个城市合计供应8416套,占全国新增挂拍总量的20%。

一线城市中,广州挂拍451套,继续居于首位,上海以356套排在第二,深圳、北京分别为235和225套。挂拍总价方面,上海挂拍房源起拍总价24亿元,为全国挂拍总价最高的城市,此外北京、深圳均为14亿元,而广州起拍总价则只有8亿元。

东戴河千亩别墅项目9.4亿元二次起拍,楼板价仅1035元/平方米仍遭遇流拍

东戴河合生天戴河法拍项目于9月开启二度法拍,起拍总价9.4亿元,较上一次10.16亿元的起拍价下调了7.5%。本次并未公示评估价,较第一次法拍的评估价折让约35%,折价率提升了5%。按规划总建面计算,地块楼面价1035元/平方米,远低于周边1万元左右的新房价格。该项目位于辽冀交界的东戴河新区,属京津冀文旅辐射区,总占地1004亩、总建面90.79万㎡,含251栋联排别墅(91栋完工、160栋在建)及配套商业,因股东长期纠纷自2015年停工,呈半烂尾状态。其核心价值在于1.5公里一线渤海海景,紧邻山海关老龙头景区,坐拥900亩滨海一线领地。

该项目风险较大:需承接债务及购房者退房纠纷,部分土地存争议且未竣工验收,保守预计续建需20亿元以上的资金,因此9月份二度起拍仍未能成功拍出,无人问价最终遭遇流拍。随着各地对于存量闲置用地处置进度持续推进,预计将有更多半烂尾或烂尾项目进入法拍环节。建议各地主管部门可更加重视相关资产的处置情况,加快推进相关法拍资产的交易。尤其是对于供应过量的大型烂尾项目,可早早在土地回收、规划调整方面做好方案,推进土地要素资源的使用效率提升。

成交量:9月小幅回落、仍在高位,杭州二手联排溢价近2倍成交

成交方面,9月典型城市法拍房成交5033套,环比下降8%,同比减少14%,仍在年内高位。受上月挂拍量回落影响,9月份成交套数略有回落。月内竞拍热度也有所下降,成交法拍房的中位出价次数为14次,较上月下降了3次,5.5%的房源竞拍次数达到100次或更高,较上月下降1.5个百分点。

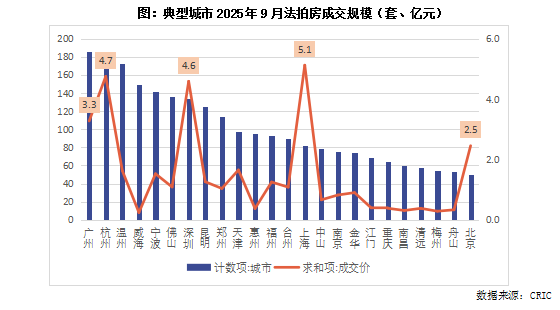

本月广州市法拍房成交套数居于首位,达到186套,杭州、温州分列2、3两位,成交套数也在150套以上。就金额来看,上海以5.1亿排在第一,其后是杭州4.7亿、深圳4.6亿,广州3.3亿、北京2.5亿,其余城市均不足2亿元。

值得注意的是,本周多个城市均有1元起拍的法拍房成交,惠州、广州、深圳、杭州、南京等均在其中。这些房源均为低价起拍的二手房源,选择以法拍渠道加快成交,如深圳大鹏新区的千户所城独栋住宅,建筑面积290平方米,实际使用面积约320平方米,经过267次竞拍后以206.5万元成交。对于当前二手房月均交易量不足10套的大鹏新区而言,此类房源以低价进入法拍市场,可有效加快相关房产的交易流速。

本月成交热度最高的高总价法拍房,为杭州远洋西溪公馆的一处类别墅住宅,建筑面积304平方米,花园面积超400平方米,起拍总价1080万元,经过255轮竞价后以3200万元成交,溢价率高达196%,折合成交单价约10.5万元/平方米,仅低于市场价格10%左右。其核心价值在于稀缺区位:紧邻西溪湿地,近阿里总部及未来科技城产业区,高净值人群聚集,租赁与二手市场需求旺盛,且小区为2020年交付次新盘,容积率仅1.6,低密住区属性叠加边套户型,采光与私密性更优,契合顶改需求。值得注意的是,该房源并非因破产或法院处置,而是商业买卖行为,产权清晰,不存在交付困难。即便是对于高净值客户众多的杭州而言,3000万以上的二手房成交也极为罕见,近一年月均成交仅2套左右,将该类房产以法拍渠道低价入市,可切实有效地加快房产的流动速度。

本月成交总价最高的法拍房,为上海闵行区古北壹号一处房产,属金虹桥顶豪社区,建面483平方米,为5室3厅大平层。其成交价8486万元,较1.2亿元评估价折价30%,单价17.6万元/平方米,远低于同社区二手房均价(约24.6万元/㎡),单平米价差超7万元。项目南侧临虹桥高尔夫,近地铁15号线,周边爱琴海购物公园、耀中国际学校等高端配套环绕,2015年次新盘配顶流物业,居住舒适度高。不过标的原业主涉债务纠纷,需核查税费承担及历史欠费,房产成交无竞价溢价,反映超8000万顶豪流动性担忧,仅适配高净值客群用于自住或资产配置。

成交率:9月成交率延续回落,已低于年内均线

据CRIC抽样调查数据,9月法拍房成交率19.3%,较上月环比下降1.9个百分点,降至年内均线以下。在各地房地产营销力度加强的9月,面对各类需求侧政策利好推动,以及新房市场的营销力度增强,更多消费者转而关注一二手房市场,再加之法拍房挂拍规模的增加,法拍房成交率的下滑在情理之中。若四季度法拍房供应规模回落,预计10月份法拍房成交率将有所回升。

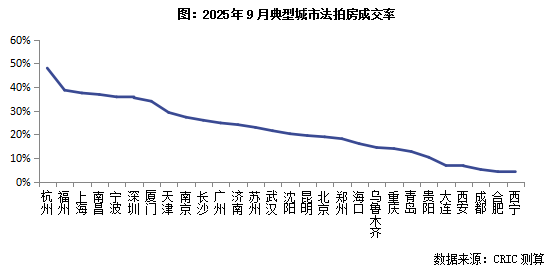

分城市来看,重点城市中杭州以48%的成交率继续位于首位。福州、上海、南昌、宁波、深圳、厦门也在30%以上。作为更具投资价值的一二线城市,大多数城市的法拍房成交率仍明显高于全国平均。值得注意的是,本月成都、西安受一手房供给侧营销力度加强影响,法拍房成交率均明显下滑,成交率均降至10%以下。

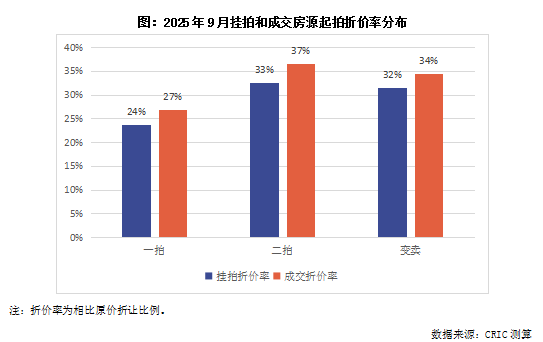

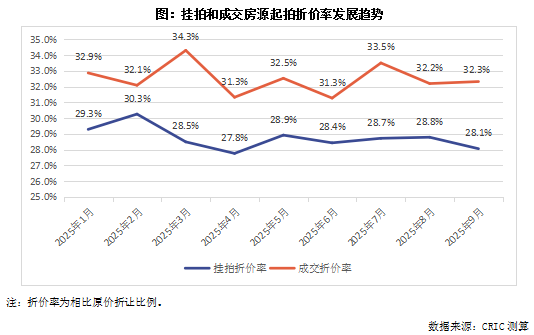

折价率:卖方降价意愿下降,一拍房源折价率收窄

9月成交法拍房的平均折价率32.3%,环比小幅增加0.1个百分点;挂拍法拍房的平均起拍折价率为28.1%,环比下降0.7个百分点。挂拍折价率和成交折价率差距较上月扩大,为4.27个百分点,供求双方判断出现背离。

本月挂拍房源折价率的回落,主要是受折价率较低的一拍房源影响,一方面是一拍房源占比上升至49%,较上月增加5个百分点;另一方面是折价率进一步下降,本月一拍房源平均折价率下降0.5个百分点至23.7%。这也在侧面反映新进入法拍房市场的房源有所增加、且供给侧整体价格预期有所好转。

对比挂拍和成交折价率差异,一拍房源相差3.1个百分点,较上月增加0.5个百分点;二拍房源相差4.1个百分点,较上月减少0.8个百分点;变卖房源两者相差2.9个百分点,增加了0.1个百分点。就不同拍卖阶段的区别来看,二拍和变卖房源的供求认知均在进一步趋同,而一拍房源供求认知出现背离,法拍房市场新进房源的整体信心有所增加。