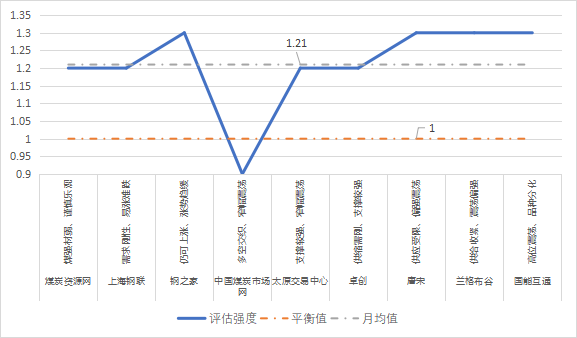

FOREXBNB获悉,据中国煤炭运销协会,11月,9家机构8家持乐观观点,1家持多空交织震荡观点,市场预期方向较10月更为一致,量化计算11月机构评估强度1.21,高于10月的1.18,处于平衡偏上水平。

中国煤炭运销协会炼焦煤专委会认为11月炼焦煤市场主要受政策预期影响,基本面供应安全优先,国际国内供给稳中偏紧。从历年炼焦煤价格上涨和下行强度看,11月是上涨强度一年中次强月份,下降强度低于均值水平,易涨难跌。近周钢焦价格上涨,钢材库存转落,反映出全产业链落实反内卷政策的决心。有钢铁分析人士呼吁四季度实施限产5%,炼焦煤生产经营企业需密切关注潜在市场需求变化,抑制供需稍有改善情境下的生产冲动,主动稳量控量减量生产。

1-9月,煤炭开采和洗选业在营业成本下降13%的情况下,营业收入下降20%,利润总额同比下降51%。收入与利润下滑主要受价格累计同比大幅下降影响,煤炭企业仍面临较大经营压力,与我们调研情况一致。

以下,是9家机构对11月炼焦煤市场预判。评估强度为观点量化后的计算值。

图1 - 九家机构10月炼焦煤市场评估示意图

一、煤炭资源网

2月评估:谨慎偏弱、延续下行

3月评估:谨慎乐观、企稳反弹

4月评估:乐观反弹、空间有限

5月评估:偏稳运行、刚需高位

6月评估:刚需淡季、谨慎下行

7月评估:供需改善、支撑上涨

8月评估:谨慎乐观、偏稳震荡

9月评估:弱稳调整、谨慎对待

10月评估:预售较多、窄幅波动

11月评估:煤强材弱、谨慎乐观

截至10月27日,煤炭资源网CCI山西低硫主焦煤指数为1600元/吨,本期价格累计上涨21元/吨,涨幅达1.3%;供给方面,双节期间山西少数煤矿停产放假2-8天,供应短暂下滑,节后供应逐步恢复,不过中旬起因内蒙环保检查,叠加山西煤矿换工作面较多,供应再度收紧。进口方面,蒙煤进口下滑,国庆期间中蒙三大口岸闭关7天,另外因蒙古海关报关等因素影响甘其毛都口岸通关显著下滑,海运煤随着进口利润持续扩大,国内进口需求提升。需求方面,下游焦企补库需求集中释放,叠加市场上涨情绪带动中间环节入场采购,煤矿供不应求,部分预售订单排至11月下旬,煤价强势上涨,创年内新高。

对于11月份,中央安全巡查组将进驻各地,安监趋严,叠加超产核查背景下,部分完成年度任务的煤矿有减产可能,供应延续偏紧;进口方面,蒙煤通关环比预计提升,但受蒙方矿山开采条件等多重因素限制增量或有限,海运煤进口有望维持,国内前期接货资源持续到港。需求方面,对于铁水而言,铁水预计高位有所回落,但无政策性限产短期钢厂大规模减产意愿不高,后期关注工信部发布的新的钢铁产能置换方案办法的实际影响;对于焦炭而言,高铁水对于焦炭刚需偏强,焦炭自身供需矛盾不大,但焦企因煤价高企多有亏损,制约开工或有下滑。

综上,对于11月份炼焦煤价格,我们煤炭资源网持谨慎乐观对待,在原料强势但成材偏弱的格局下,焦钢企开工或有回落,压制原料需求,但煤矿预售充足且供应紧缺,煤价支撑较强,价格难有下跌。

二、上海钢联

2月评估:过剩难改、偏弱运行

3月评估:品种分化、底部震荡

4月评估:盼涨显现、高度有限

5月评估:先稳后弱、波动有限

6月评估:需求下滑、弱势下行

7月评估:低位震荡、部分上涨

8月评估:区间震荡、有底有顶

9月评估:震荡偏弱、边际宽松

10月评估:偏高运行、窄幅震荡

11月评估:需求刚性、易涨难跌

回顾10月,炼焦煤市场价格呈”V“型走势,国庆节期间下游补库需求结束,叠加终端钢材消费疲软,双焦价格阶段性承压下行。但月中受产地煤矿供应扰动(如内蒙超产整改)及宏观预期转好支撑,炼焦煤价格转入上行通道,市场整体波动幅度显著。

展望11月,炼焦煤市场预计将延续稳中偏强走势。需求端铁水产量在240万吨以上水平小幅回落,但仍处于相对高位,焦化厂库存可用天数及绝对库存量均呈现回升态势,下游对原料煤的刚性需求仍在。同时,供给端煤矿产量扰动因素仍存,产量恢复节奏将保持缓慢,叠加近期进口量波动对价格形成托底作用,但仍需警惕政策调控风险及进口增量对涨幅的压制。短期来看,在刚性需求支撑下,价格整体或将维持易涨难跌态势。

三、钢之家

2月评估:供需宽松、有望止跌

3月评估:心态分化、逐步企稳

4月评估:整体平稳、部分上涨

5月评估:稳定为主、小幅下跌

6月评估:市场偏弱、小幅下跌

7月评估:供需改善、稳中有涨

8月评估:涨势趋缓、关注风险

9月评估:市场稳定、长协补涨

10月评估:供应减少、易涨难跌

11月评估:仍可上涨、涨势趋缓

10月国内炼焦煤价格先稳后涨,上旬稳定为主,中下旬上涨为主,部分品种价格再刷新年内新高;大矿长协价格补涨30-70元。截至10月24日,钢之家焦煤价格指数(SHJMI)为1530元,上涨61元,焦煤山西价格指数(SHJMI-SX)为1596元,较上周上涨79元。因焦企国庆节前补库较为充足,国庆结束后市场采购情绪稍有转弱,部分高价资源及线上采购价格小幅回调。四季度煤矿安全检查仍较为严格,11月份,22个中央安全生产考核巡查组将陆续进驻各地开展年度考核巡查,10月9日至10月31日将受理群众反映和职工报告涉及安全生产相关的问题。加上查超产仍贯穿全年,煤矿四季度产量同比或将下降。随着安全检查加严,中旬开始,焦企、贸易商采购积极性提高,线上竞拍成交好,涨价矿点增加,少数成交价创年内新高。下旬开始线下涨价煤矿增加,但涨幅均小于线上。

11月大矿长协价仍有上涨空间,市场煤价涨势趋缓。主要原因:1)供应方面。四季度煤矿安全检查仍较为严格,煤矿产量难以得到释放,炼焦煤供应同比减少。2)进口澳煤暂未明显价格优势,加上船期等原因,非长协外的采购量仍然较少,对国内炼焦煤市场有支撑。3)需求方面。据钢之家样本数据显示,截至10月底焦企炼焦煤库存可用天数为9.6天,较去年同期上升20.42%,冶金焦涨幅不及炼焦煤,焦企利润下滑,少数独立焦企开工率因亏损下降,抑制炼焦煤涨价空间。

四、中国煤炭市场网

2月评估:供给承压、震荡偏弱

3月评估:积极因素增强、止跌企稳

4月评估:供需改善、修复反弹

5月评估:供需均减、价格弱稳

6月评估:供需双降、承压运行

7月评估:动煤支撑、焦煤偏稳

8月评估:铁水高位、震荡偏强

9月评估:供需平衡、窄幅震荡

10月评估:供稳需增、利好卖方

11月评估:多空交织、窄幅震荡

10月份,国内焦煤生产受到降雨、环保、安监等因素影响,进口则受到国庆长假口岸关闭扰动,供应端整体表现低于市场预期,而月内铁水产量仍处于高位水平,焦煤的刚性需求支撑偏强,叠加动力煤市场快速上行和焦炭提涨带动,流通环节投机需求也稳定释放,需求端表现较好。整体来看,10月份焦煤市场供需关系呈中性略偏紧状态,进而推动焦煤价格稳中偏强运行。

展望11月份,在反内卷、超产能核查、安监的持续性影响下,国内焦煤产量受抑制的预期将继续存在,叠加蒙煤进口的不确定性增加影响,预计供给端对焦煤市场仍能形成利好支撑。不过,随着钢铁行业进入季节性淡季,铁水产量将确定性下降,加之前期焦煤市场表现强于焦炭市场,部分焦企由于经营压力上升主动减产的意愿也将提升,这将导致焦煤的刚性需求下降,进而对焦煤市场形成抑制效应。综合来看,11月份焦煤市场多空交织,焦煤价格向下有支撑,向上有阻力,预计将呈现窄幅震荡的局面。

五、中国太原煤炭交易中心

2月评估:承压运行、压力不减

3月评估:需求回升、止跌企稳

4月评估:旺季启动、共振上涨

5月评估:承压震荡、关注政策

6月评估:钢需淡季、艰难挺价

7月评估:宏观利好、探涨反弹

8月评估:回归供需、关注风险

9月评估:预期改善、稳中调整

10月评估:虽有支撑、动力不足

11月评估:支撑较强、窄幅震荡

10月份,炼焦煤市场波动运行,价格先跌后涨。国庆和中秋节后,下游对高价炼焦煤采购相对谨慎,多数品种价格从高位回落,跌幅10-140元/吨不等。中下旬,终端需求虽没有明显起色,但在宏观面利好、黑色系期货行情走强、以及产地生产收紧多因素提振下,炼焦煤市场氛围好转、涨势重现,多品种价格普遍上涨10-150元/吨左右。

11月,预计炼焦煤下游需求有所减少,产地价格窄幅震荡为主。金九银十钢材市场旺季不旺,终端需求兑现情况一般,钢材库存去化节奏较慢、压力不减;由于近期原料端炼焦煤和焦炭价格持续上涨,钢厂生产成本增加,利润空间大幅收窄,日均铁水产量已经出现小幅回落迹象,11月继续减产和控制原料补库节奏可能性较大。另一方面,产地冬季环保和安全生产形势依旧较为严格,煤矿产能释放有限,供应端有收紧预期。整体来看,11月炼焦煤下游需求预期一般,但供应端支撑较强,价格窄幅震荡为主。

六、卓创

2月评估:支持有限、承压运行

3月评估:供强需弱、承压运行

4月评估:供应充足、偏弱运行

5月评估:稳中偏弱、采购谨慎

6月评估:刚需减弱、延续下行

7月评估:供应扰动、以稳为主

8月评估:趋于理性、关注风险

9月评估:供稳需增、仍有支撑

10月评估:供应收缩、需求高位

11月评估:供缩需刚、支撑较强

10月份全国焦煤市场保持偏强态势,其中山西吕梁地区主焦煤S

11月份来看,焦煤市场延续高位运行态势,调整空间有限。具体来看,供应方面,煤炭市场来自供应端的支撑较强,煤矿均按照核定产能组织生产,煤矿产量存在收缩预期;需求方面,,铁水产量仍维持相对高位,对原料焦煤焦炭仍有刚需。

七、唐宋大数据

2月评估:供大于求、弱势调整

3月评估:供应宽松、价格承压

4月评估:供稳需增、弱稳震荡

5月评估:窄幅调整、刚需采购

6月评估:弱势运行、延续下跌

7月评估:宏观提振、下行有限

8月评估:高位震荡、品种分化

9月评估:供需双增、震荡调整

10月评估:反弹有限、窄幅震荡

11月评估:供应受限、偏强震荡

10月份炼焦煤市场价格整体震荡偏强,节间国内部分煤矿停减产,且蒙煤口岸关闭7天,导致炼焦煤供应阶段性收紧;节后随着通关口岸恢复,以及国内煤矿陆续复产,炼焦煤供应压力有所缓解,但整体仍受到安全检查等因素制约;下游铁水产量仍处高位,且厂内原料库存偏低,钢企补库积极性有所提升,对炼焦煤的刚需支撑较强。

11月炼焦煤市场或延续偏强震荡格局,主产地“反内卷”式超产核查、安检及环保趋严仍在延续,煤矿基本按核定产能生产,炼焦煤市场供应或仍受限;下游铁水产量虽环比小幅回落,但仍处于高位水平,叠加11月份为历年焦钢企业集中冬储节点,补库需求或仍对炼焦煤价格有支撑;随着冬季到来,北方地区户外施工减少,钢材需求或下滑,从而抑制炼焦煤需求增长;综合来看,11月炼焦煤市场或呈现“供应增量有限、需求相对疲软”的态势,炼焦煤市场短期或维持偏强震荡运行。

八、兰格布谷

2月评估:稳中偏强、趋于理性

3月评估:需求释放、震荡偏稳

4月评估:价有支撑、窄幅震荡

5月评估:承压下行、采购谨慎

6月评估:谨慎观望、供需双弱

7月评估:供升需弱、谨慎观望

8月评估:平衡偏紧、震荡偏强

9月评估:铁水高位、平衡偏紧

10月评估:供弱需强、震荡上行

11月评估:供给收紧、震荡偏强

10月临汾低硫主焦煤价格延续先抑后扬的态势,截至10月27日,临汾安泽低硫主焦精煤出厂含税价涨至1600元/吨,较月初上涨70元/吨。供应方面,10月初受双节影响,产地部分煤矿停产3-7天左右,国庆结束,停产煤矿开始复产,但由于安监、环保影响仍存,煤矿复产较慢,产地供应恢复缓慢;需求方面,节前下游补库积极,节后低库存钢焦企业适当补库,多按需采购为主,线上竞拍多上涨为主,焦煤需求有所支撑。

11月临汾炼焦煤价格整体或呈震荡走势。供应方面,11月巡视组将进驻各地,受安监、环保趋严影响,产地煤矿产能释放或仍受限,加之乌海地区煤矿停产以及蒙古政局不稳,影响蒙煤进口,整体来看,焦煤供应或存收紧预期。需求方面,目前焦炭第二轮提涨全面落地,且11月面临冬储补库,焦煤需求或有支撑,但11月是钢铁行业传统淡季,下游需求或受抑制。11月临汾炼焦煤市场总体或将呈现供需双弱但供给收缩更显性的复杂局面,建议关注煤矿复产情况、下游冬储补库节奏及宏观政策方面消息,短期内观望为主。

九、国能互通

2月评估:采购维持刚需、弱稳运行

3月评估:供强需弱、重心下移

4月评估:企稳上涨、震荡回升

5月评估:支撑有限、心态偏弱

6月评估:供需宽松、承压运行

7月评估:震荡偏弱、配煤承压

8月评估:产限需强、先强后稳

9月评估:供应收缩、需求韧性

10月评估:刚性支撑、偏强震荡

11月评估:高位震荡、品种分化

10月西部焦煤呈政策驱动下的结构性上涨。晋蒙主产区受安监环保及超产核查影响,产能收缩;蒙煤进口因口岸问题扰动,优质煤短缺。下游铁水维持高位,焦炭两轮提涨落地,成本传导顺畅。山西低硫主焦煤等价格上涨,库存分化,月底市场偏强。

11月供应端,安监环保政策仍存约束,但晋蒙部分停产煤矿逐步复产,叠加蒙煤通关量边际改善,供应压力较10月将略有缓解,但蒙5#主焦煤占比较少,进口补充有限。需求端进入季节性转弱期,北方低温致建筑钢材需求锐减,铁水产量预计回落。虽焦化厂与钢厂或启动冬储补库,但终端房地产需求未改善,补库持续性存疑,且欧盟钢铁关税落地预期压制远期需求。价格方面,低硫主焦煤受供应紧张支撑价格坚挺,中低硫煤因供应过剩涨幅受限。短期或维持高位震荡,中长期若需求下滑超预期,价格存回调压力。