一、前言:为什么感觉这么“难”

回顾过往几年的中国经济,不可谓不“难”。从宏观视角看,以覆盖物价范围最广泛的GDP平减指数为例,自2023年2季度以来已经连续10个季度录得负值,而以制造业为主体的第二产业自2022年4季度以来已经连续12个季度平减指数录得负值,且负增长的幅度远超整体GDP平减指数。

从微观视角看,企业部门的投资欲望和家庭部门的消费意愿均处于历史低谷。在这一背景下,我国宏观杠杆率增长速度明显放缓,加杠杆主体已由私人部门转向公共部门。伴随低利率环境下净息差持续收窄,金融部门的竞争竞相下沉,对具备财政信用背书的政府类资产竞争日趋激烈,“资产荒”现象愈发凸显。

然而,从产业/行业的中观视角看,我们发现了经济正在筑底企稳的(明显)迹象。观察31个申万一级和124个申万二级行业指数的景气度(取值0-100,数值越高越景气)变化和背后的驱动逻辑,可以将全部行业大致划分为三大核心板块:政策冲击行业、周期性行业、战略性新兴行业。按照这种逻辑对全行业进行分类后,我们既找到了经济“难”的行业原因,也揭示了对2026年可以更加乐观些的积极因素。

简言之,从产业/行业的中观视角看,过往几年之所以难源于三点:第一,受2017年以来国内外一系列政策的冲击,传统行业失去动能;第二,周期性行业进入大致6年左右的投资周期低谷;第三,多数战略性新兴行业依然处于发展过程中的幼稚阶段,新动能的崛起难以抵补旧动能的衰落。展望2026年,这三个“难点”都在发生变化。

二、政策冲击行业

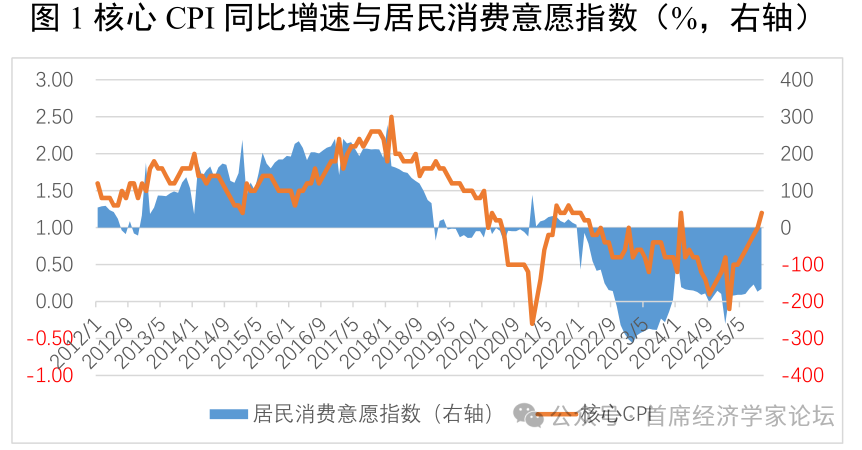

自2017年起,多个行业相继进入景气下行周期,这一趋势与期间国内外一系列重大冲击事件密切相关。主要包括:1、2017-2018年,环保政策“一刀切”问题突显,部分地区采取“运动式”停产限产;2、2018年3月,特朗普开启首轮任期,发起了第一轮关税战;3、2018年4月,资管新规落地,金融去杠杆导致非标融资大幅收缩;4、2018年5月,国家医保局成立,对医药医疗行业的治理整顿进入高潮;5、2020年3月新冠爆发,形成第一轮疫情冲击;6、2021年1月,房地产“三道红线”政策生效,房企和房地产市场受到全面冲击;7、2022年3月新一轮疫情爆发,形成第二轮更加严重的疫情冲击;8、2025年1月,特朗普再次当选,发起了第二轮更加广泛和严峻的关税战。这8次冲击相互叠加放大,是造成过往几年经济疲弱的关键。可以看到,在8次冲击下,我国核心CPI与居民消费意愿自2017年起持续走弱(图1)。

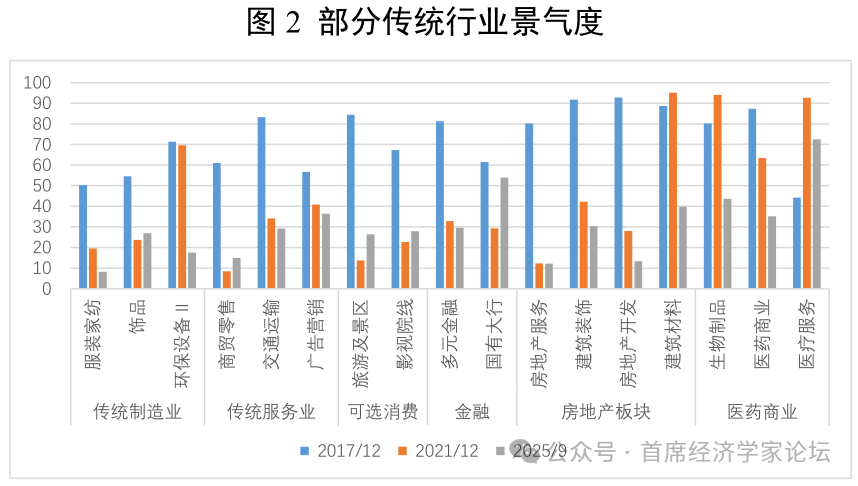

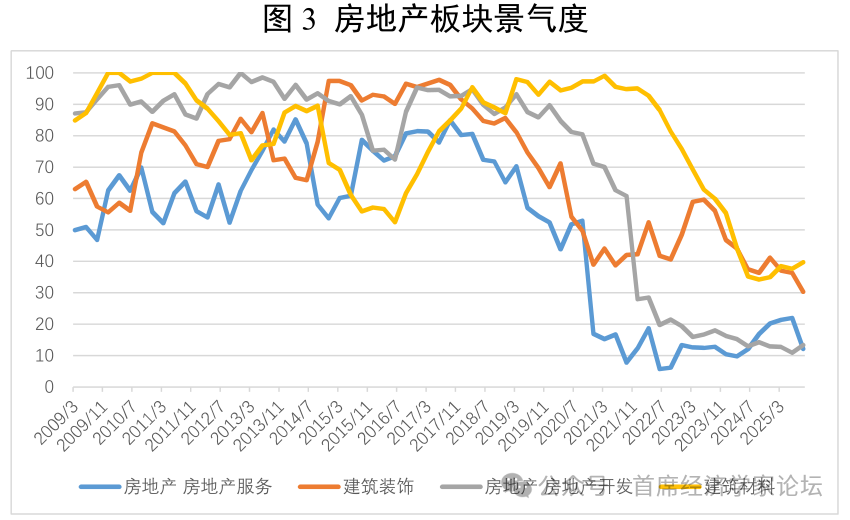

受8次冲击影响,传统行业景气度普遍面临显著下行压力。如图2所示:一是传统制造业,如服装家纺、饰品(属纺织服饰业)、环保设备(属环保业)等,面临需求饱和、产业转型等挑战;二是传统服务业,如商贸零售、交通运输、广告营销(属传媒业)等,因消费疲软而增长乏力;三是可选消费,如旅游及景区(属社会服务业)、影视院线(属传媒业)等,对居民收入和消费意愿高度敏感;四是金融,如多元金融(信托、期货、资产管理等)、国有大行,与传统行业景气高度绑定,资产质量与息差承压;五是房地产板块,自2018年起景气度从下游到上游逐级下滑(图3)——房地产服务(主要是房地产中介、物业管理等)、建筑装饰、房地产开发、建筑材料;六是医药商业,如医药商业、生物制品、医疗服务等医药生物二级子行业,后两子行业在疫情期间非常态高景气,后随需求常态化与政策控费而回落。

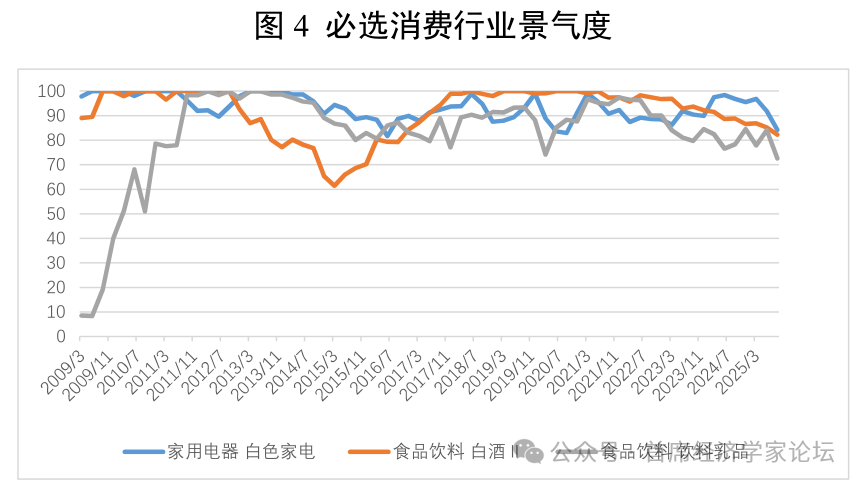

与上述行业形成鲜明对比的是,以白色家电、白酒和饮料乳品为代表的部分必选消费行业,展现出穿越周期的防御属性。即使在整体经济下行或消费意愿疲软时期,其行业景气度仍长期保持在较高的水平(图4)。这主要得益于其需求刚性较强、受经济周期波动影响较小,且行业竞争格局相对成熟。

后疫情时期,大部分传统行业景气度已呈止跌企稳的态势,其中旅游及景区、影视院线等可选消费行业已经出现缓慢回升迹象(参见前面的图2)。需要注意的是,在这一轮复苏进程中,传统行业的投资逻辑正在发生转变。以文旅板块为例,需要区分“对公”与“零售”两个视角。从“对公”角度而言,核心在于现金流的稳定性。疫情前已具备稳定现金流的存量优质景区,其复苏确定性与抗风险能力,显著高于仍需市场培育、面临现金流压力的新建文旅项目。从“零售”角度而言,关键在于从“资产业务”转向“负债业务”的转型。在居民消费行为趋于审慎、借贷意愿处于低位的背景下,传统以消费贷款为代表的资产业务增长空间受限。相较而言,居民财富增长与体验式消费升级催生的负债业务更具发展前景,如定制化旅游主题理财产品、与文旅消费结合的财富管理服务等。这类业务不局限于简单的消费交易,而是嵌入客户的财富保值增值与品质生活需求,从而有利于构建更稳定的客户关系与可持续非利息收入来源。

三、周期性行业

部分行业的景气度变化呈现出明显的周期性特征。根据其核心驱动因素的不同,大致可归纳为三类主要周期:投资周期、能源周期与有色周期。这三类周期既遵循各自的宏观逻辑,又在经济运行中相互作用。

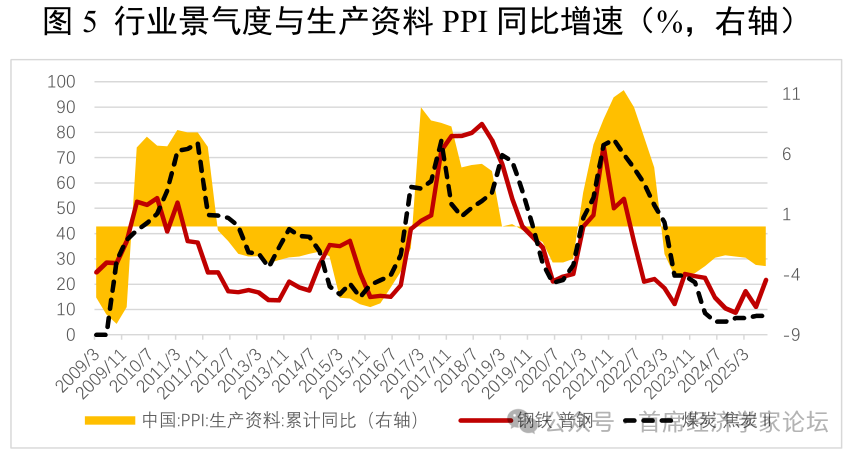

投资周期的代表性行业有普钢(属钢铁行业)、焦炭(属煤炭行业)等,景气度与生产资料PPI同比增速变化高度同步。生产资料PPI主要反映采掘、原材料及加工工业的出厂价格变化,对应基础设施建设、房地产开发、制造业投资等资本形成活动。普钢主要用于建筑、基建、制造业等基础领域,焦炭是炼钢的重要原料之一,因此景气度与反映投资需求的生产资料PPI同比增速密切相关(图5)。

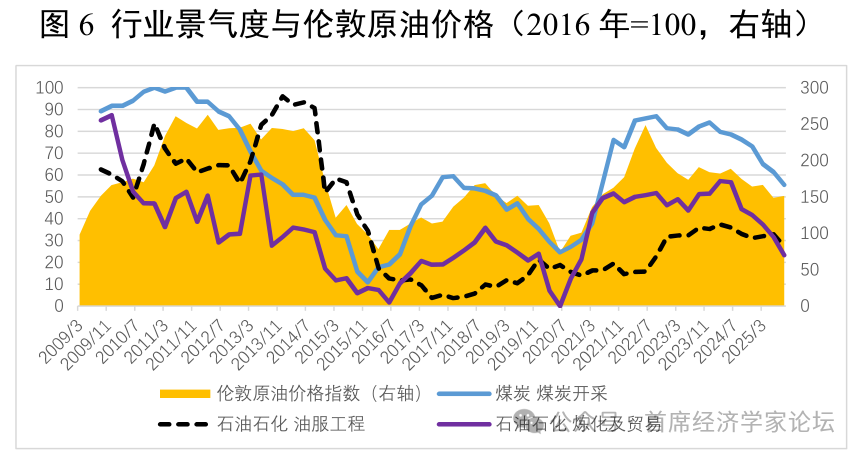

能源周期的代表行业有炼化及贸易、油服工程(属石油石化行业)和煤炭开采(属煤炭行业)等,景气度与国际能源价格走势密切相关。如图6所示,三大行业景气度走势与布伦特原油价格指数高度趋同。布伦特原油作为国际能源定价的关键“锚”,其波动直接传导至下游炼化及贸易环节。煤炭开采虽属不同能源品类,但在全球能源结构联动、替代效应及市场情绪的共同作用下,其景气周期亦与原油价格呈现一定同步性。这一趋同现象表明,能源板块受到全球宏观经济、地缘政治及能源供需格局的影响,各细分领域之间存在较强的价格联动与周期共振效应。

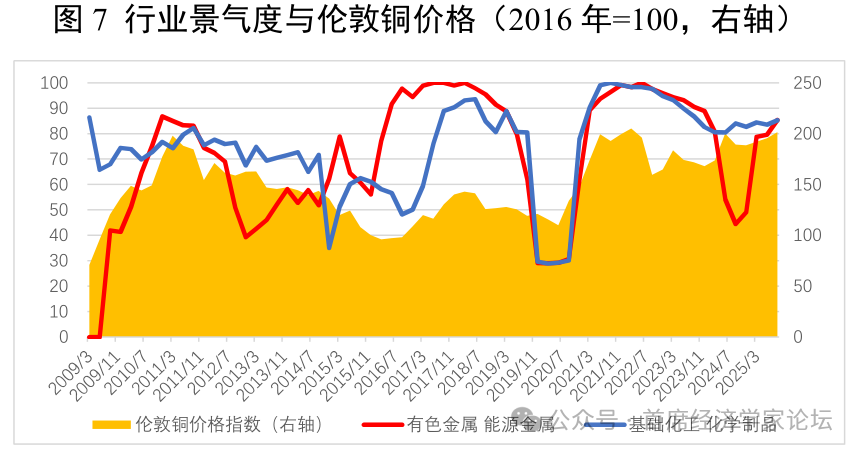

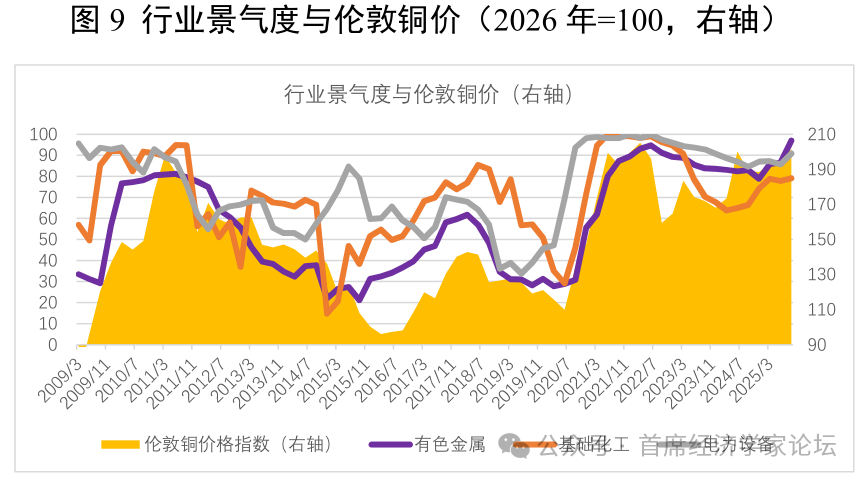

有色金属周期的代表行业有能源金属(属有色金属行业)和化学制品(属基础化工行业)等,景气度与国际铜价格指数走势高度相关。如图7所示,随着产业升级与新能源产业的发展,有色金属在新材料、储能、电动汽车等领域的应用持续扩大,其需求结构与“电气化、自动化、智能化”的长期趋势紧密契合。这一趋势不仅强化了有色金属板块与铜价的相关性,也预示着在结构性需求驱动下,该板块有望进入长期上行的景气周期,并推动形成较为长期的“铜牛”。

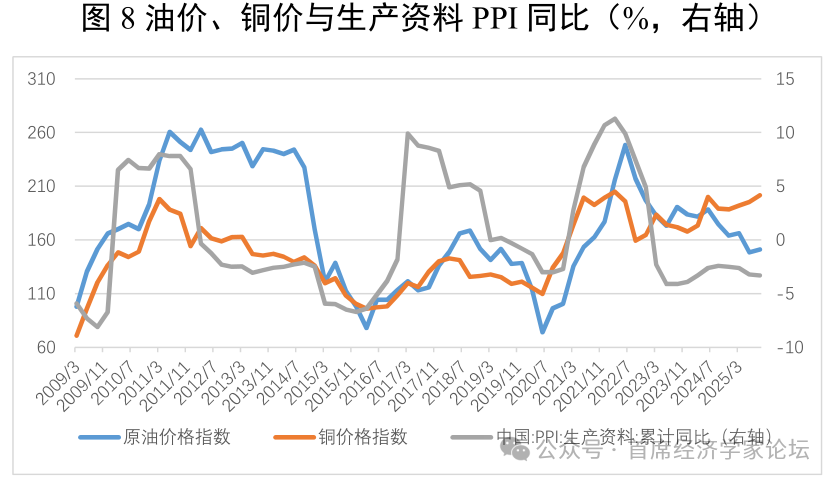

投资、能源与有色金属三大周期性板块的联动关系,已经从传统的“投资驱动”模式,转变为“新动能驱动”模式。2021年以前,以投资周期为引领,三大周期性板块高度共振(图8):反映国内投资需求的生产资料PPI同比增速,通常领先于伦敦铜价格指数(代表有色周期)和布伦特原油价格指数(代表能源周期)。这主要源于当时全球经济周期高度协同,国内基建与房地产投资有力拉动上游能源与相关金属消费。然而,从2022年起,这一机制明显弱化——铜价格指数独立上行,与相对疲软的生产资料PPI和原油价格“脱钩”。

铜价脱离原油价格和PPI的背后在于铜的需求逻辑发生了根本转变——在全球电气化、自动化、智能化趋势下,新能源车、光伏风电、AI数据中心等新兴产业对电力传输与用电设备的需求激增,从而催生了独立于传统投资周期的“铜牛”(图9)。因此,对周期性行业的研判,不仅要跟踪传统国内宏观经济指标(如PPI、地产投资),更要密切关注全球产业转型与技术进步带来的结构性增量需求。

四、战略性新兴行业

战略性新兴产业已成为主要国家抢占未来经济和科技竞争制高点的关键。自2010年《国务院关于加快培育和发展战略性新兴产业的决定》发布,到“十四五”规划明确新一代信息技术、生物技术、新能源、高端装备等九大核心领域,再到“十五五”规划建议要求加快部署新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展,我国战略性新兴产业已从早期的“全面培育”阶段,迈入“集群发展”的重点突破阶段。

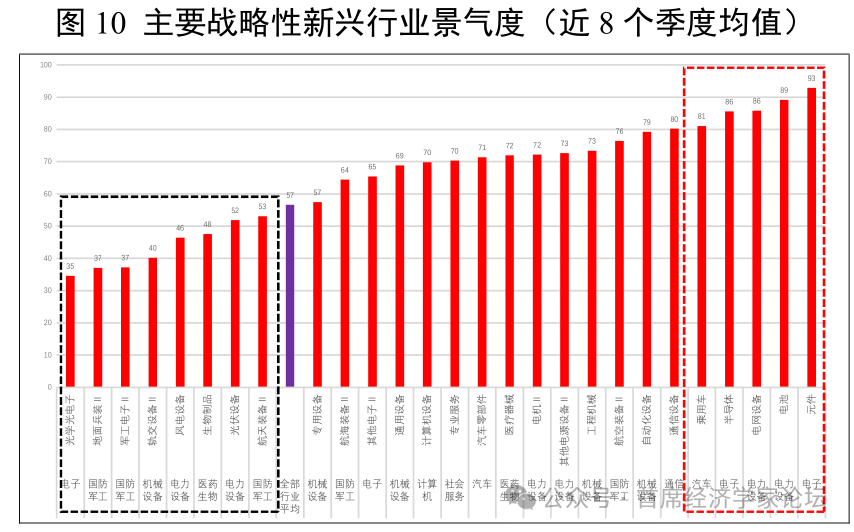

从主要战略性新兴行业的景气情况来看,在图10列示的27个行业中,19个行业的景气度都超过了全部124个行业景气度的平均水平。不过,由于各个行业处于不同的技术发展演进阶段,行业间的景气度差异较大。

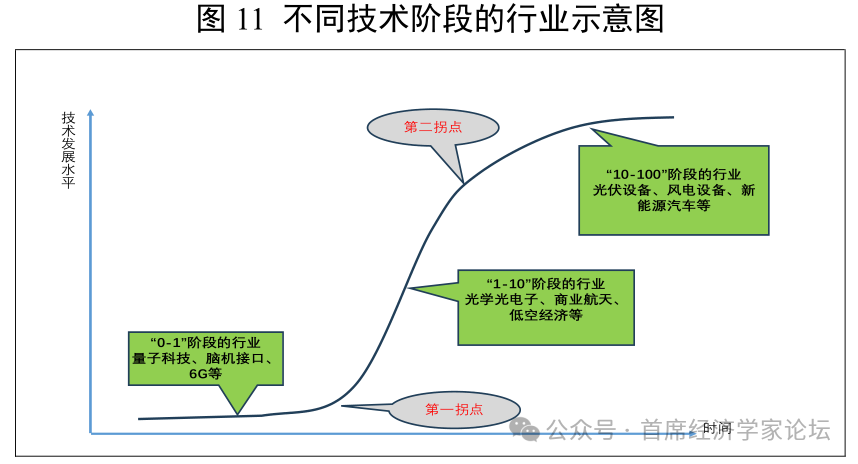

技术演进通常可分为“0-1”(技术突破与验证)、“1-10”(初步商业化与市场导入)和“10-100”(规模化推广与生态构建)三个阶段。在这三个阶段中,行业发展面临的主要矛盾完全不同(图11)。

第一,处于“0-1”阶段的未来产业。

这一阶段,技术发展的第一拐点还未来到。从行业的供给侧看,技术路线尚待验证,从行业的需求侧看,应用场景相对模糊。这一类行业主要属于十五五规划建议稿中确定的“未来产业”,例如:量子科技、脑机接口、具身智能、6G等。

第二,处于“1-10”阶段的战略性新兴行业。

在这一阶段,行业的需求侧基本确定,瓶颈在于行业供给侧关键技术的突破和商业化。在十四五和十五五规划中确定的战略性新兴行业中,有许多行业处于这一阶段。例如商业航天行业,一方面,建设卫星网络的卫星发射需求非常庞大,但另一方面,受限于国内卫星发射技术,卫星发射价格居高不下;再例如光学光电子行业,国内芯片制造对这一行业的需求规模也非常庞大,但受限于国外“卡脖子”和国内光刻机技术尚未取得突破,这一行业的景气度也处于较低水平(见图10中光学光电子行业的景气度)。

第三,处于“10-100”阶段的战略性新兴行业。

在这一阶段,技术发展突破了第二拐点。从行业供给侧看,关键技术及其商业化场景取得全面突破,产能不断扩张,同时,行业的需求侧也相当旺盛,行业进入供求两旺的扩张。不过,相对于需求侧而言,供给侧扩张的速度更快,从而有产能过剩之虞。

在战略性新兴行业中,有一半以上的行业进入“10-100”阶段。最为典型的就是光伏设备行业和新能源汽车,其中,光伏设备进入这一阶段的时间更早,因而最早体会到了产能过剩的压力,而新能源汽车只是在去年底才进入这一阶段,因此,两个行业的景气度也存在差异(见图10中两个行业的景气度:光伏设备景气度低于50,乘用车的景气度依然较高)。

总之,从行业景气的变化和各行业比较看,处于“1-10”阶段晚期(如半导体)和“10-100”阶段早期的行业都具有较高的景气度(如元件、电池、电网设备、乘用车等);而处于“1-10”阶段早期(如光学光电子)和“10-100”阶段晚期的行业都具有较低的景气度(如轨交设备、光伏设备等)。由于大部分战略性新兴行业已经迈入即将实现技术突破的“1-10”阶段晚期和已经大规模推广应用的“10-100”阶段,经济新动能将能有效弥补旧动能的不足。

五、结论:乐观的三个理由

基于产业/行业的中观视角看宏观经济,我们可以得到三个简单、直观、保持乐观态度的理由 :

第一,政策冲击行业将逐步复苏。2026年中美关税战将会“休战”一年,叠加国内核心CPI月度增速于今年9月份起重回1%以上、企业活期存款月度增速自6月份以来转为正值,多项信号表明,2026年国内外政策环境及疫情“疤痕效应”均有望进一步改善,因此,受此前政策调控影响较大的传统行业将进入复苏通道。

第二,周期性行业可能迎来新一轮投资周期。2025年中央经济工作会议明确将“内需主导”作为首要任务,明确财政政策要保持“更加积极”,要将“投资于物”与“投资于人”紧密结合。作为十五五开局之年,2026年有望见到新一轮投资周期的启动,进而带动能源周期行业复苏。同时,有色金属(如铜等)在电气化、自动化、智能化趋势的持续拉动下,高景气度料将持续。

第三,战略性新兴行业从探索走向强大,部分行业已从技术探索和试点示范,转向规模化、产业化发展,尤其是在新能源、新能源汽车等领域,中国已经站在全球技术最前列。未来需要根据不同行业所处的技术发展阶段,制订差异化投资策略。例如,在“10-100”阶段晚期的行业,需要规避落后产能淘汰带来的风险,聚焦产业集中度提高后的头部企业,并关注产能“走出去”;在“1-10”阶段晚期和“10-100”阶段早期的行业,应该积极抓住机遇;在“1-10”阶段早期的企业,需要密切跟踪相关企业的技术发展动态,提早布局。

本文转载自首席经济学家论坛,原出处为微信公众号“剑峰使舵”,作者殷剑峰系浙商银行首席经济学家、中国首席经济学家论坛理事;FOREXBNB编辑:文文。