FOREXBNB获悉,英国制造业正遭遇三十余年来最为剧烈的通胀压力冲击。周二公布的多项数据显示,伊朗冲突的影响已传导至英国物价体系。

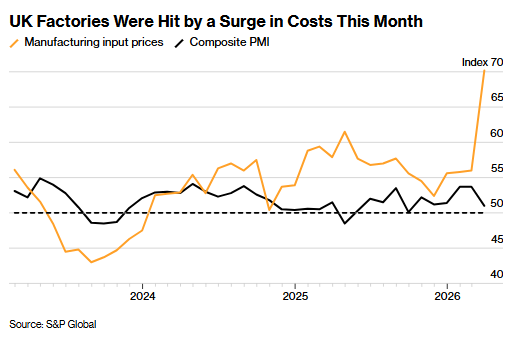

标普全球采购经理人指数(PMI)显示,受燃油、运输以及高能耗原材料价格上涨推动,3月英国私营企业整体投入成本创下三年多来最快增速,其中制造业企业的投入成本通胀增速更是急剧攀升,幅度为1992年“黑色星期三”以来之最——当年英镑被迫退出欧洲汇率机制后大幅暴跌。

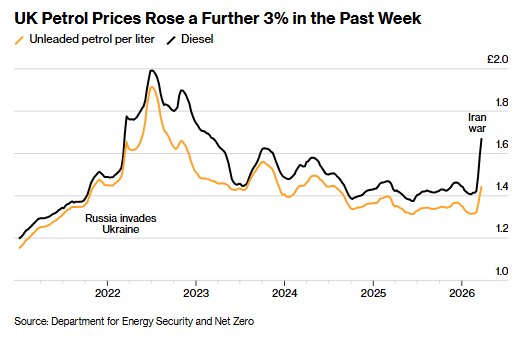

PMI调查显示价格压力正在产业链中积聚,而另一项官方数据则已直观体现出对民众出行的直接冲击。英国燃油价格连续第三周大幅上涨,汽油价格每升上涨3.9便士至144.16便士,创下2024年7月以来新高;自3月初以来,汽油价格累计涨幅已达9%。

随着中东冲突持续,经济学家预计通胀将再度抬头,这将迫使家庭收紧开支,并可能推动英国央行加息。

凯投宏观英国首席经济学家Paul Dales表示:“3月的PMI初值表明,中东冲突已在很大程度上推高通胀、抑制GDP增长。如此迅猛的走势令我们颇感震惊,这加剧了英国央行的政策困境。”

英国央行预计,汽油价格上涨将推动3月通胀率升至3.5%,而今年夏季消费者还将面临燃气、电费上涨的进一步冲击。经济学家警告称,若冲突持续且能源市场波动加剧,英国通胀率或逼近5%。

伊朗这场冲突彻底改变了央行的政策前景。交易员目前预计,英国央行最快将于下月加息,以阻断物价螺旋式上涨的风险。英国货币政策委员会上周表态“已准备好采取行动”遏制通胀后,市场已完全定价今年将有两次25个基点的加息,且年底前实施第三次加息的概率极高。

PMI数据同时显示,冲突已开始拖累经济增长。3月综合PMI从此前的53.7降至51,创六个月新低,远低于经济学家预期的52.8。

尽管该指数仍维持在荣枯线50上方,但调查显示,中东冲突的影响正沿供应链传导,同时冲击市场需求。

PMI数据公布后,交易员聚焦于经济增速放缓的信号。英镑兑美元延续跌势,英国国债整体企稳,10年期国债收益率约为4.92%。

近期经济学家纷纷下调英国经济增长预期。随着民众削减支出、央行上调借贷成本,预计英国今年GDP增速或将腰斩。

标普全球指出,受企业与消费者信心下滑影响,冲突已导致新增订单减少;海外需求持续萎缩,服务业境外新业务量更是出现大幅下滑。

企业对未来一年的预期降至九个月低点,受访企业均将此次冲突视为前景转淡的主因。

标普全球市场财智首席商业经济学家Chris Williamson表示:“冲突对通胀和经济增长的全面影响,不仅取决于战事持续时间,还取决于能源市场与航运受阻的时长。3月的PMI数据清晰印证,经济增长下行风险与通胀上行风险均已成为现实。”