FOREXBNB注意到,受伊朗战争推高通胀并危及初现雏形的经济复苏影响,欧元区私营部门活动增速降至去年 5 月以来的最低水平。

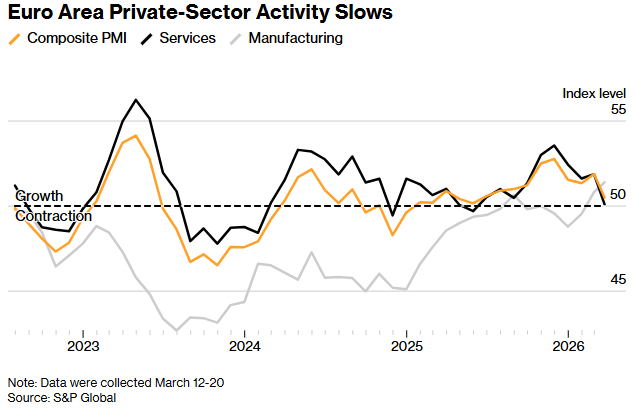

该地区标准普尔全球综合采购经理人指数(PMI)初值从上月的 51.9 降至 3 月的 50.5,但仍高于 50 这一荣枯分界线。分析师此前预测该数值会微降至 51。

欧元区私营部门活动放缓

作为该地区最大的经济体,德国的综合读数下滑幅度超过预期,但仍保持在 50 以上。法国的情况更糟,连续第三个月低于该水平。在两国的案例中,服务业均表现疲软,而制造业表现较好。

标普全球市场财智首席商业经济学家克里斯·威廉姆森周二在声明中表示,“随着中东战争导致物价剧烈上涨并抑制增长,欧元区 PMI 初值正敲响滞胀的警报,”“由于战争导致的能源价格飙升和供应链受阻,企业的成本正以三年多来最快的速度上升。”

中东冲突正威胁着原本就仅为适度的经济增长,市场押注需要更高的利率来平息再度飙升的通胀。尽管人们仍希望冲突能尽快结束,但由于有迹象显示石油和天然气基础设施遭到了持久性破坏,投资者情绪正大幅下挫。

欧洲央行目前处于观望模式,警惕美国总统特朗普可能在短时间内改变策略。但据知情人士透露,官员们并不排除最快在 4 月的下次政策会议上提高借贷成本的可能性。

“我们目前还没有看到滞胀,但风险正朝着滞胀的方向移动,”欧洲央行管理委员会成员鲍里斯·武伊契奇在采访中表示,并敦促同事们保持“高度灵活性和警惕”。

BE欧元区高级经济学家戴维·鲍威尔指出:“欧元区综合 PMI 调查显示,随着中东战争拖累经济活动,该货币联盟的经济明显放缓。此外,随着 3 月份支撑制造业的预期效应消退,情况在未来几个月可能会进一步恶化。欧洲央行可能低估了对产出的负面影响,最终可能不得不削减其鹰派言论。”

PMI 数据公布后,德国 10 年期国债收益率基本持平于 3% 左右,欧元维持跌势,下跌 0.2% 至 1.1593 美元。货币市场正在加大对货币紧缩的押注,预计到年底将加息约 70 个基点。

标准普尔全球表示,PMI 显示未来产出预期出现了自四年前俄乌冲突以来的最大降幅,并指出投入价格以 2023 年 2 月以来的最快速度增长。

“前景取决于战争的持续时间以及对能源和供应链的任何潜在持久影响,但 PMI 初值数据凸显了欧洲央行在增长和通胀方面已不再处于‘舒适区’,”威廉姆森表示。面对未来几个月明显且不断上升的滞胀风险,“其在政策方面将不得不走上一条谨慎的道路。”

PMI 指数受到市场的密切关注,因为它们在月初发布,能很好地揭示经济趋势和转折点。

作为衡量产出变化广度而非深度的指标,商业调查有时很难直接对应到季度 GDP。英国的综合读数跌幅超过预估,但仍保持在 50 以上。定于当天晚些时候公布的美国指标预计将维持在 51.9。