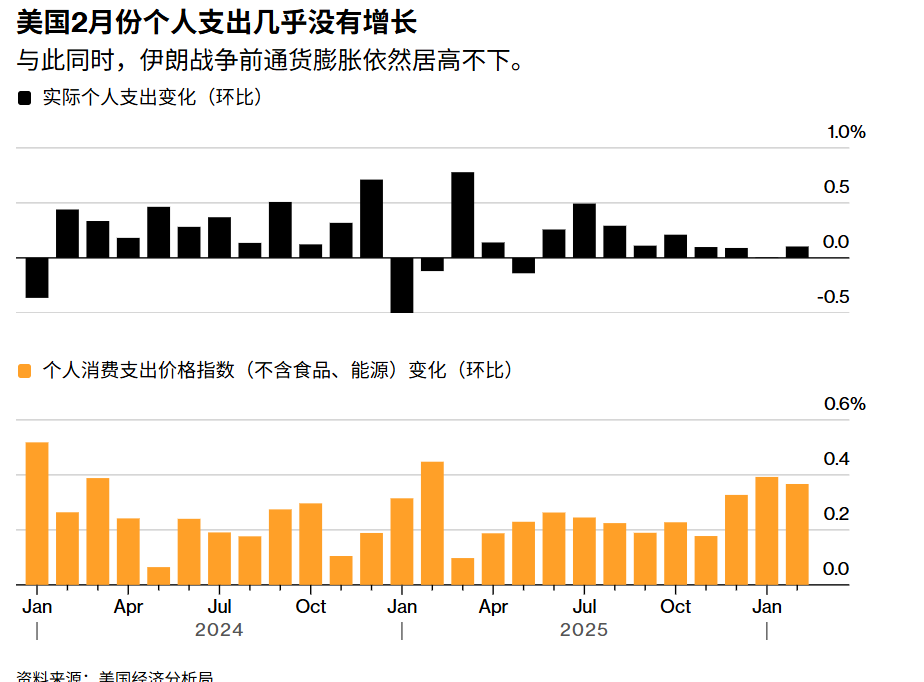

FOREXBNB获悉,在通胀粘性十足的宏观经济背景下,美国2月消费者支出几乎没有出现增长趋势,并且受伊朗战争影响,未来通胀势将进一步加速。美国经济分析局周四公布的数据显示,经通胀调整后的消费者支出在1月停滞之后,2月较1月增长0.1%。所谓的核心个人消费支出价格指数(即所谓“核心PCE”,也是美联储最青睐的通胀指标)——剔除波动剧烈的食品和能源项目,较1月环比上涨0.4%,与市场预期以及1月数据基本一致。按年基准计算,美联储最青睐的通胀指标(核心PCE)则同比上涨了3%,与市场预期一致,略低于1月的3.1%。

其他的细则数据则显示,美国最新的商品支出三个月来首次上升,主要受机动车购买强劲的反弹力量推动。2月份的服务支出则小幅增长,主要由交通与运输服务带动。整体PCE指数则在2月同比增长2.8%,仍然明显高于美联储2%的这一锚定目标。整体而言,美联储最青睐通胀指标依旧高企,叠加未来通胀势必大幅回升以及消费走弱迹象,都在说明滞胀风险升温。

最新的支出数据与这样一种消费者状态基本相一致:过去六个月里,在生活成本压力持续高企以及非农就业市场持续疲弱的宏观背景下,消费者支出步伐变得更加谨慎。

在周三,美国和伊朗同意暂时停火两周,以换取德黑兰方面允许大型运输船只安全通过霍尔木兹海峡,油价应声下跌,但布伦特原油期货价格仍比战前大幅高出每桶25美元。

然而,最新地缘政治动态显示,以色列违反停火协议导致美伊暂时停火两周的共识趋于破灭。就在停火协议生效的重要窗口,以色列国防军对黎巴嫩多地实施了大规模空袭,导致当地伤亡人数超过250人,这一军事行动被外界视为对美伊和谈的强硬施压。对此,伊朗首席谈判代表警告称,以色列正在升级其并行战争,而美国坚持要求伊朗放弃核野心,这可能危及旨在达成永久和平协议的谈判。

经济学家们普遍预期3月CPI大概率会明显偏热,一项面向经济学家们的最新调查显示,3月美国CP预期升至环比+0.9%,核心CPI约环比+0.3%;若兑现,这将是一次非常醒目的单月跳升,且很大程度上来自油价和汽油价格的战争传导。

与此同时,纽约联储3月消费者调查显示,未来一年通胀预期已升至3.4%,高于2月的 3.0%,对汽油价格的预期涨幅更跃升至9.4%,说明能源冲击已经迅速传导到居民预期层面。随着劳动力市场以及美国经济增长在显著放缓,供给冲击却在抬升通胀,这种愈发显著的“滞胀”迹象无疑会把美联储进一步推入两难境地。

“当家庭正处于或预期面临经济困难时,他们会出于自我保护而减少支出,”个人理财平台NerdWallet的高级经济学家伊丽莎白·伦特表示。“这可能会对整体经济产生真正的影响,导致经济增长放缓。”

长期挥之不去的通胀阴影

值得注意的是,随着美以空袭伊朗导致的新一轮中东地缘政治局势大举战争推高燃料和原材料成本,通胀压力势必将进一步加剧。

周四,由于投资者担忧停火协议的脆弱性以及中东供应面临的地缘政治风险加剧,并怀疑霍尔木兹海峡的限制不会很快放松,布伦特原油期货价格显著上涨。

最新的消费支出数据显示,过去六个月来,由于生活成本上涨和就业市场低迷,美国消费者们的消费习惯集体变得更加谨慎。据美国经济分析局(BEA)的统计数据,2月的实际可支配收入意外呈现出环比下降了0.5%,为近一年来最大降幅。2月实际个人消费支出则环比仅仅增长0.1%,凸显出在通胀粘性十足的宏观经济背景下,美国2月消费者支出几乎没有出现增长趋势。

一些大型公司已经开始转嫁这些成本,或至少在近期宣布计划这样做。更高的退税帮助支撑了2月的消费者支出,但能源价格上涨可能会在未来几个月削弱这一相对利好因素。

达美航空公司表示,除了已经实施的票价和行李托运上调之外,该航空巨头“还在考虑进一步”提高票价。而美国邮政服务局计划在明年1月中旬之前,将部分包裹价格上调8%。

美国经济分析局另行公布的数据显示,2025年最后几个月美国经济扩张速度低于此前经济学家们普遍预期。经通胀调整后的国内生产总值—终值—用于衡量美国生产的商品和服务价值——在第四季度按年化季率计算仅仅环比增长0.5%,低于经济学家们一致预期的0.7%。

战火点燃美国再通胀:3月CPI或现近年来最猛单月跳升

美国国内的战前通胀指标并未真正回落到安全区,3月很可能因能源冲击出现一次非常醒目的“通胀再加速”。战前的2月数据已经显示出这种脆弱底色——经通胀调整后的消费者支出仅环比增长0.1%,核心PCE环比上涨0.4%、同比上涨3.0%,说明居民需求已在放缓,但核心价格压力仍偏黏。

而进入3月之后,随着新一轮中东冲突推高油价与汽油价格,最新的面向经济学家调查显示,宏观经济学家们普遍预计3月CPI将环比上涨0.9%,若真的出现,这将是自2022年中高通胀阶段以来最强的单月升幅之一。换句话说,伊朗战争把本就未彻底退场的“通胀猛兽”再度激怒。

更加重要的是,中东地缘政治冲突导致的能源冲击正在向通胀预期、消费行为和货币政策路径同时扩散。纽约联储3月调查显示,美国消费者未来一年通胀预期升至3.4%,较2月的3.0%明显跳升,对汽油价格的涨幅预期更飙至9.4%;与此同时,美联储3月会议纪要显示,部分官员已对再次加息持更开放态度,而市场对年内降息的预期也显著降温。

站在华尔街宏观策略们的角度来看,眼下最危险的不是单纯“高通胀”,而是“增长走弱 + 能源驱动型再通胀 + 美联储更难转鸽”这一类显著滞胀定价组合。消费与增长动能偏弱,但能源冲击又把短期通胀和通胀预期重新往上推,这正是典型的滞胀式组合——这也是美联储最不愿意看到的局面。