FOREXBNB获悉,Counterpoint称,2025年下半年存储价格大幅上涨,给全球智能手机行业带来了显著的成本压力,尤其冲击了低端市场。2025年下半年售价150美元以下的智能手机销量同比下滑11%。由于OEM的中低端机型出货量高度依赖ODM/IDH,这场由成本上涨驱动的市场下行趋势不可避免地传导至ODM-IDH领域。据Counterpoint Research数据显示,2025年下半年由 ODM/IDH 企业设计的智能手机出货量同比大幅下滑10%,结束了连续两年的增长态势。

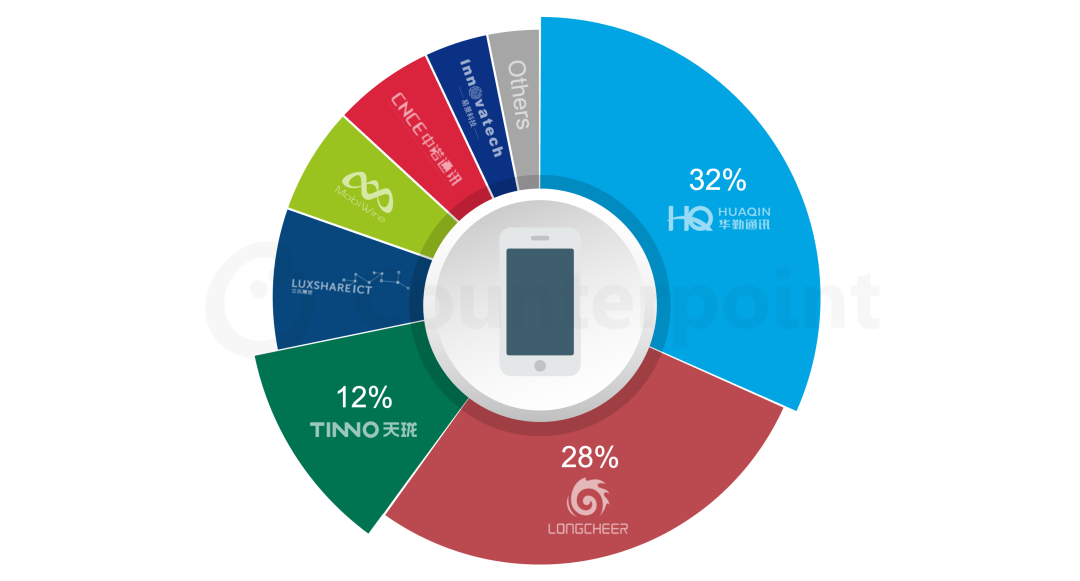

2025年下半年全球智能手机ODM&IDH厂商出货份额

数据来源:Counterpoint 智能手机ODM追踪报告

注:自2025年起,闻泰科技(Wingtech)的 ODM 业务并入立讯精密(Luxshare)

尽管市场低迷,华勤仍保持市场领先地位,龙旗紧随其后。高级分析师 Ivan Lam表示:“尽管这两家企业能通过品牌厂商的支持保障供应,但这也导致成本上升,并最终推高了终端产品售价。鉴于出货规模,此类成本压力难以内部消化,尤其是在利润微薄、价格竞争激烈的入门级市场。”

得益于联想集团订单增加,天珑移动(TINNO)在严峻市场环境下实现了同比增长。值得关注的是,ODM/IDH厂商排名前十的畅销智能手机机型,均由这三家企业生产。

Counterpoint表示,为应对成本飙升,智能手机品牌厂商已开始采取措施:要么精简机型,尤其在低端市场;要么通过涨价将至少部分成本上涨转嫁给消费者。两种方式均预计将抑制市场需求。这一连锁反应预计会导致2026年ODM/IDH出货量进一步下滑。

身处订单减少与竞争压力的双重夹击之下,ODM/IDH厂商陷入两难境地 ——它们不敢退出低端市场,担心客户会被竞争对手抢走。以往先拿到订单再采购元器件的传统采购模式,已被更为谨慎的策略取代:如今由库存备货情况决定是否承接订单。为求生存,众多厂商正拓展多元化收入来源,例如布局 AI 服务器、机器人等领域。

然而,ODM/IDH厂商所受影响并不均衡。头部企业可凭借其资金实力、规模效应与产品组合灵活性抵御市场下行。相比之下,小型厂商因调整空间有限,面临更为严峻的挑战。因此,Counterpoint预计2026年ODM/IDH出货量跌幅将超过全球智能手机市场整体水平,该行业持续多年的增长与地位提升态势将暂告一段落。未来两年将真正考验ODM/IDH厂商的抗风险能力。