FOREXBNB获悉,世界黄金协会发文表示,2026年黄金波动率显著上升;类似波动率水平在历史上也有所发生,且通常会在数月内回归常态。即便出现抛售,全球黄金市场流动性依然充裕,现货黄金买卖价差仍在合理范围内。在全球股债相关性上升的背景下,黄金依然是能够分散投资组合风险的战略资产。

金价波动率上升背后的关键驱动因素

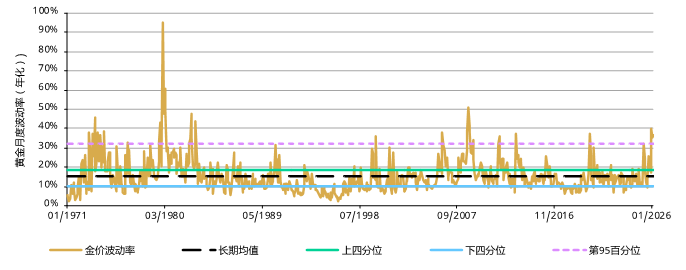

2026年金价波动率有所上升,突破了其常规水平的上限,攀升至自1971年以来数据序列的前5%区间。导致金价如此剧烈波动的驱动因素,协会此前分析,具体包括地缘风险引发的通胀预期变动,以及美联储降息预期变化,美元的走强,以及此前金价大涨之际相对拥挤的仓位出现显著的调整。此外,当金价向下突破关键关口时,止损盘触发也放大了金价的波动。

自1971年以来黄金的月度已实现波动率

尽管金价数次反弹,但持续的地缘政治风险令金融市场承压,总体上增加了投资者的流动性需求,对黄金波动率造成了额外影响,尤其是在中东冲突影响迪拜等重要交易和需求枢纽的背景下。

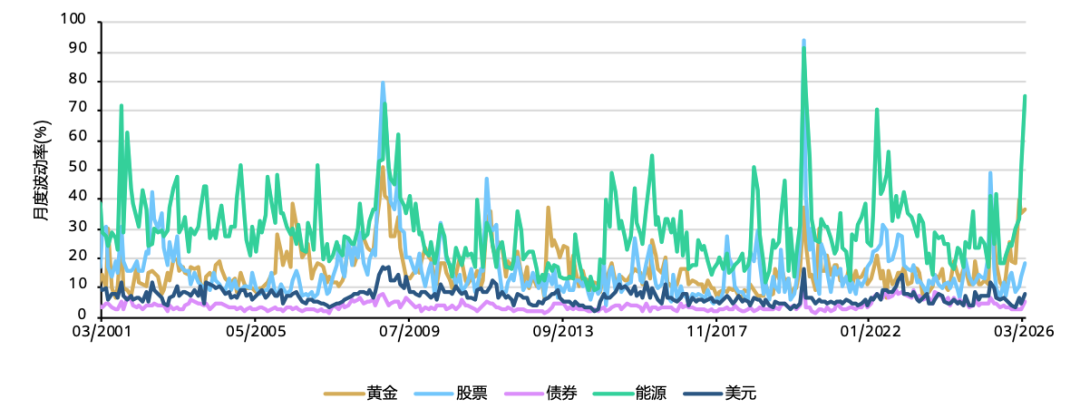

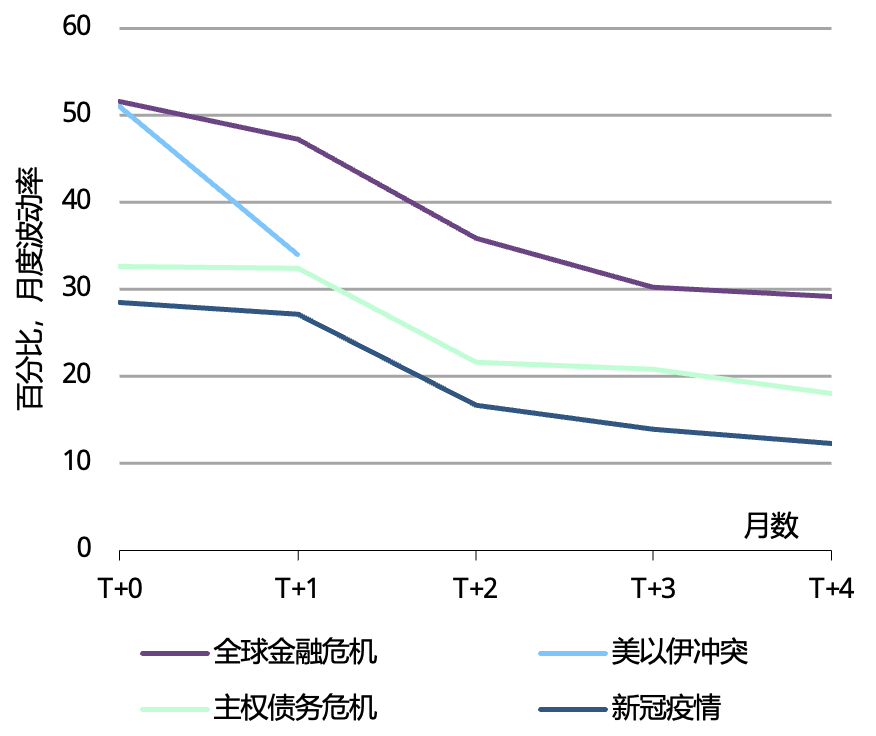

值得注意的是,2026年经历波动率上升的资产类别并非只有黄金。3月,股票和债券的波动性也大幅上升,而类似情况历史上也曾发生过。例如,在全球金融危机(GFC)期间,鉴于黄金具备良好的流动性且此前表现强劲,投资者曾抛售黄金以满足其他保证金要求或流动性需求,出现了主要金融资产波动率同步上升的情形。在新冠疫情冲击全球金融市场时,也出现了类似的操作。在上述大多数情形下,黄金整体表现良好,帮助投资者积累了“应急资金来源”。而在流动性危机结束后,黄金也提供了强劲的回报。这正是塑造黄金在投资组合中战略地位的关键优势之一:即在市场承压时期充当流动性来源。

各资产类别月度波动率的年化水平

黄金高波动率是否将回落?

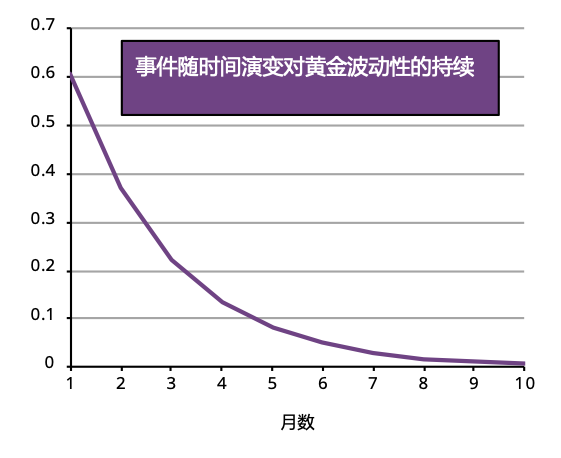

协会的分析表明,黄金波动性具有均值回归特性。在大多数时间里,黄金的年化波动率介于10%至18%之间。历史数据表明,金价波动性的“半衰期”(即一次波动性冲击事件的影响减半所需的时间)约为1.6个月,与股票相似。这意味着:尽管黄金波动性可能飙升至多年未见的水平,但从历史上看,其往往会回归至长期均值水平。

冲击事件对黄金波动率影响的衰减

波动率冲击后的历史模式

抛售是否影响了黄金市场流动性?

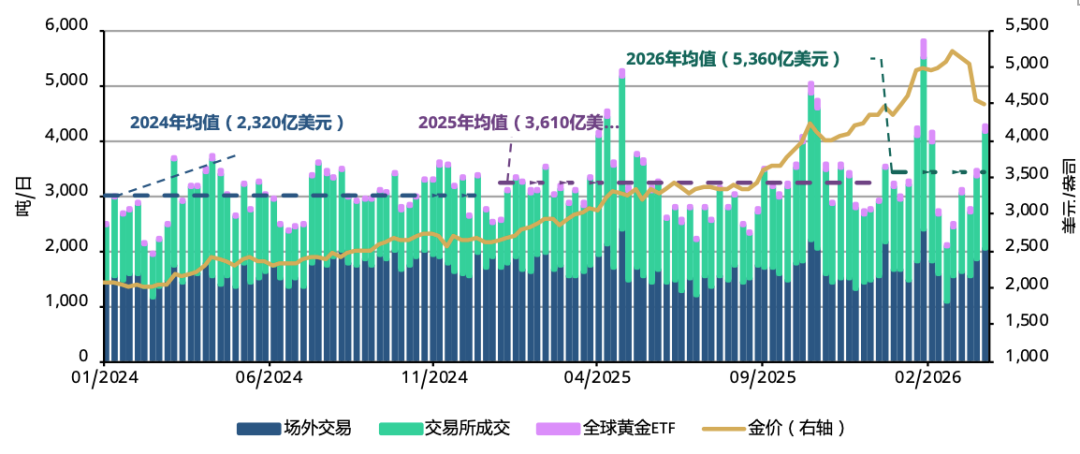

在近期的市场抛售期间,黄金交易活动显著激增,突显了其在市场承压时期的深厚流动性。在1月最后一周的金价回调期间,全球黄金市场日均交易量达到9,650亿美元(合5,805吨/日),创下历史最高纪录。场外交易(OTC),交易所的黄金衍生品以及全球黄金ETF的成交量均有显著提升。

3月也出现了类似的模式。随着金价回调,黄金日均交易量升至5,250亿美元,环比增长11%,较2025年的均值3,610亿美元/日高出46%。

各板块黄金市场交易量

与此同时,日内买卖价差可更直观地反映市场深度。近几个月,黄金遭遇了几次偶发性冲击,但一个显著特征是价差扩大的持续时间非常短暂。值得注意的是,四次最大的价差飙升分别出现在周日晚间至周一早间,以及周四深夜至周五,期间价格在流动性较薄弱的亚洲开盘时段跳空高开或低开,随后迅速恢复正常。

协会还通过考察买卖价差相对于已实现波动率的关系,对流动性进行了另一种衡量。尽管过去两年中,在市场承压阶段,现货黄金的价差有所扩大,但这并非因流动性持续恶化所致,而是波动率出现相对上行。观察买卖价差/波动率指标,发现价差整体仍处于其历史区间范围内,并已从此前高点回落。这表明,价差的扩大更多具有阶段性特征,而非结构性变化,且随着波动率回落,预计将持续恢复正常。

时间加权平均买卖价差相对于30日已实现波动率

黄金是否仍是投资组合中的战略资产?

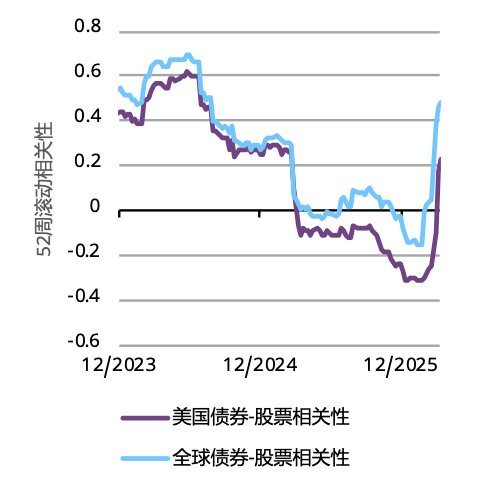

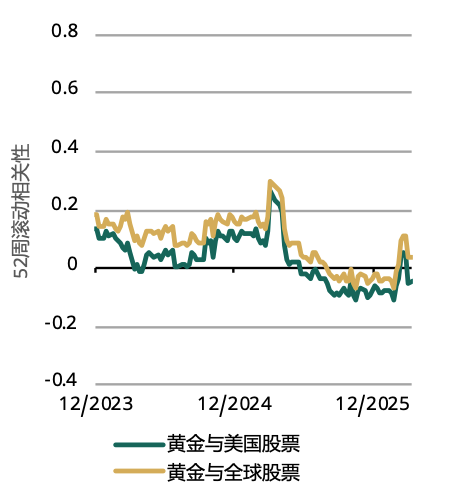

黄金是否仍是投资组合中的战略资产?尽管近期波动率飙升,但黄金仍然是投资组合中的重要战略资产。通胀冲击通常会对股票和债券均产生不利影响,从而导致二者之间的相关性转为正值。近期与伊朗冲突相关的油价飙升可能会加剧与通胀相关的市场波动率。与此同时,黄金与风险资产之间仍维持低至负相关性,为投资者提供了避险选项。

债券-股票相关性

黄金-股票相关性

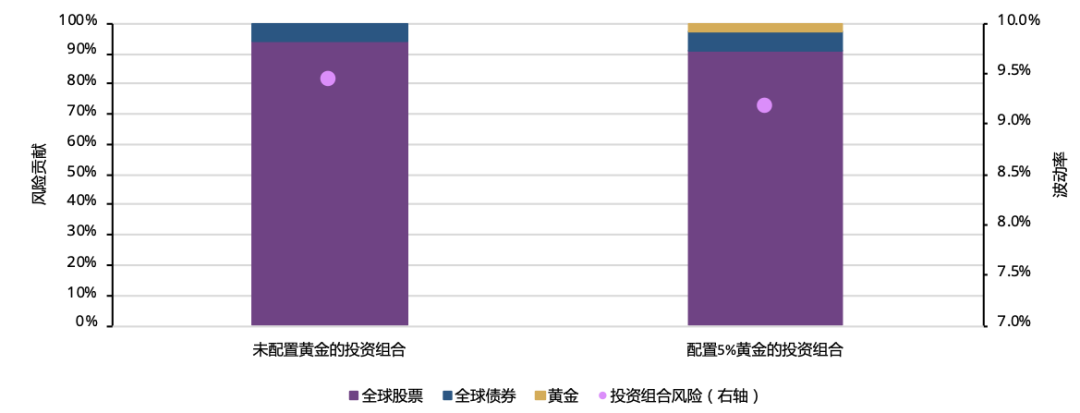

因此,即便在近期黄金波动率上升的情况下,凭借其与股票低相关性,在多元化投资组合中配置黄金仍有助于降低整体风险。协会对全球股票和债券的假定投资组合(传统60/40组合)进行了分析,也证实了这一点。此外,在风险事件初期,黄金通常会率先回调,充当流动性来源;但当不确定性持续更久时,黄金往往会回升并跑赢其他资产类别。因此,配置黄金对投资组合风险的贡献极低,同时能够明显降低整体波动率。

不含黄金的典型60/40全球投资组合与含5%黄金的

投资组合对比(2025年1月至2026年4月期间)