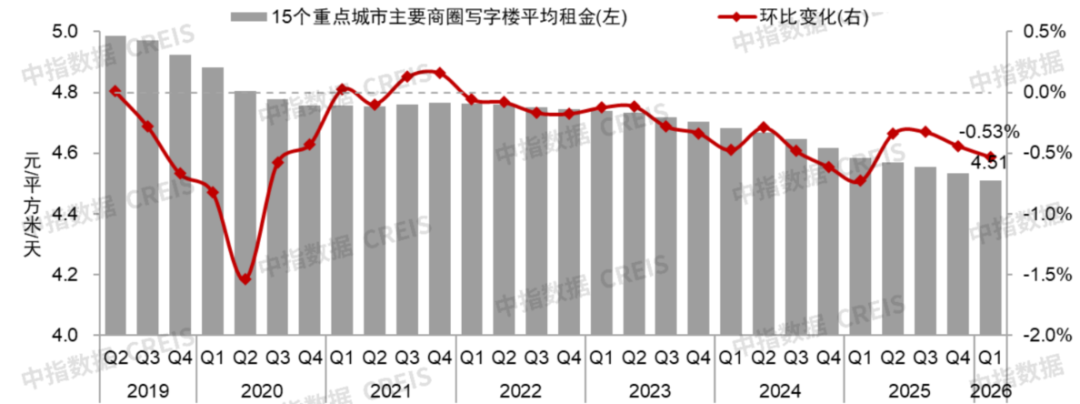

FOREXBNB获悉,中指研究院发文称,根据中国房地产指数系统写字楼租金指数对全国重点城市主要商圈写字楼租赁样本的调查数据,2026年一季度,全国重点城市主要商圈写字楼平均租金为4.51元/平方米/天,环比下跌0.53%。从不同商圈表现来看,一季度写字楼租金环比下跌的商圈共62个,占比77.5%;18个商圈租金环比上涨,占比22.5%。

从行业宏观环境来看,2026年一季度宏观经济开局良好,部分主要经济指标增速回升。具体来看,2026年一季度GDP同比增长5.0%,增速较上年四季度加快0.5个百分点。消费方面,2026年一季度,全国社会消费品零售总额同比增长2.4%,增速较上年四季度加快0.7个百分点。投资方面,2026年一季度,全国固定资产投资(不含农户)止降转增,同比增长1.7%(2025年全年同比下降3.8%),房地产开发投资同比下降11.2%,降幅较2025年全年收窄6.0个百分点。出口增长较快,2026年一季度出口总额(以人民币计价)同比增长11.9%,增速较2025年全年加快5.8个百分点。

服务业经济保持较快增长,企业经营活动恢复扩张态势。2026年一季度,服务业增加值同比增长5.2%,其中租赁和商务服务业,信息传输、软件和信息技术服务业,金融业增加值分别增长12.2%、10.6%、6.5%,增速相对较快,对写字楼市场需求释放形成一定支撑。3月,服务业商务活动指数为50.2%,重回荣枯线以上,表明服务业企业的经营活动经历多月收缩后恢复温和扩张态势,有助于提振写字楼市场。

整体来看,2026年一季度,宏观经济开局良好,部分行业增长较快,为写字楼市场需求恢复提供支撑,但写字楼市场的全面恢复仍需时日,重点城市写字楼租金延续下行态势。

1.租金变动:2026年一季度重点城市写字楼租金环比下跌0.53%

图:2019-2026年全国重点城市主要商圈写字楼平均租金及环比变化

数据来源:中国房地产指数系统

2026年一季度,重点城市写字楼市场呈现局部改善、整体承压的特征。需求端,人工智能等科技产业、专业服务业、金融业仍是市场需求主力,新兴产业扩张带来的扩租和搬迁升级需求为市场提供增量,但部分传统行业需求仍相对疲软。供应端,部分城市仍有新增供应入市,推高市场存量,增加楼宇空置压力。租金方面,业主仍普遍采取“以价换量”策略,通过降价、延长免租期、提供装修补贴等多元方式改善出租率,重点城市写字楼市场租金延续下行态势,但部分商圈跌幅收窄。根据全国重点城市主要商圈写字楼租赁样本的调查数据,2026年一季度,全国重点城市主要商圈写字楼平均租金为4.51元/平方米/天,环比下跌0.53%。

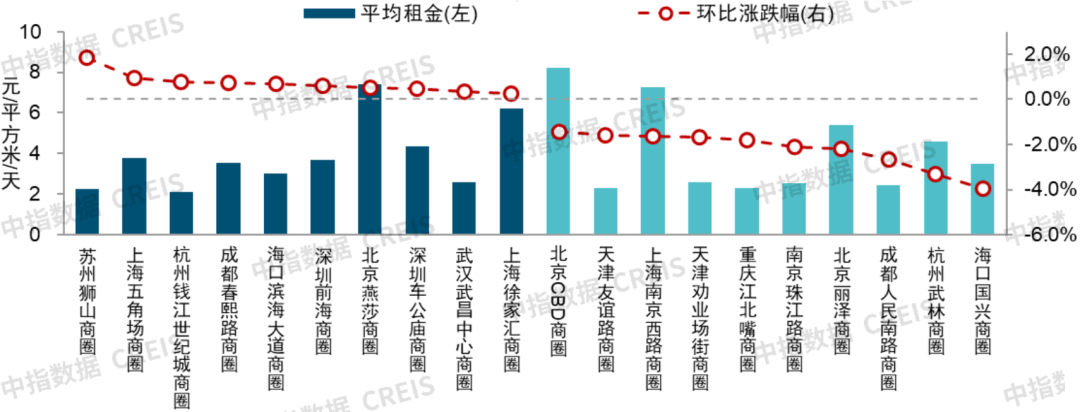

2.商圈表现:近八成监测商圈租金环比下跌,海口国兴、杭州武林等跌幅相对较大

2026年一季度,一线城市样本中,77.8%的商圈写字楼租金环比下跌,22.2%的商圈写字楼租金环比上涨。二线城市样本中,77.3%的商圈写字楼租金环比下跌,22.7%的商圈写字楼租金环比上涨。

图:2026年一季度写字楼租金环比涨跌幅较大的商圈

数据来源:中国房地产指数系统

2026年一季度,62个样本商圈写字楼租金环比下跌,占比77.5%,数量较上年四季度减少1个。其中,海口国兴、杭州武林等5个商圈租金环比跌幅在2.0%以上,重庆江北嘴、天津劝业场街、上海南京西路、北京CBD等10个商圈租金环比跌幅在1.0%-2.0%之间,广州琶洲、长沙五一广场、天津小白楼街、重庆南坪等24个商圈租金环比跌幅在0.5%-1.0%之间,武汉金融港、南昌红谷滩中心区、重庆观音桥、杭州西溪等20个商圈租金环比跌幅在0.1%-0.5%之间,广州北京路、上海张江、杭州申花3个商圈租金企稳,环比跌幅在0.1%以内。

与此同时,亦有少部分商圈写字楼租金环比上涨。其中,苏州狮山商圈租金环比涨幅最大,为1.86%;上海五角场、杭州钱江世纪城等6个商圈租金环比涨幅在0.5%-1.0%之间,深圳车公庙、武汉武昌中心等8个商圈租金涨幅在0.1%-0.5%之间,杭州钱江新城等3个商圈租金涨幅在0.1%以内。

3.租金趋势:核心商圈写字楼市场有望率先企稳,多数城市租金或继续承压

2026年《政府工作报告》定调“实施更加积极有为的宏观政策”,提出要“因地制宜发展新质生产力,建设现代化产业体系”,年内宏观政策将延续积极取向,夯实经济回升向好基础,为写字楼市场恢复提供支撑。需求端,集成电路、量子科技等新兴支柱产业和未来产业,以及人工智能等战略前沿领域企业发展有望提速,相关企业写字楼扩租、搬迁升级需求有望释放,或将带动部分商圈需求结构改善。

展望后市,重点城市写字楼市场表现或存在分化:一二线城市中,少数楼宇品质较好、科技企业密集的成熟商圈市场有望率先筑底企稳。但对大多数城市而言,新增供应入市叠加存量项目需求不足,写字楼市场供大于求态势短期内难以缓解,重点城市写字楼租金仍存在下行压力,但租金跌幅有望随需求改善逐步收窄。

重点城市大宗交易市场表现

1.交易总量:市场活跃度较上年同期下降,一线城市交易集中,金额占比超八成

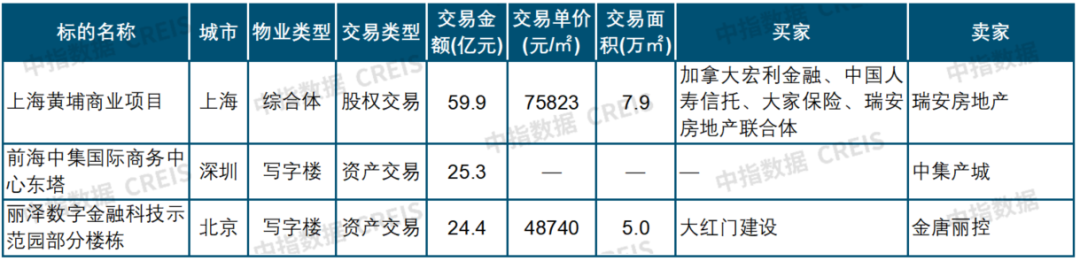

表:2026年一季度重点城市大宗交易案例(部分)

数据来源:中指数据CREIS

2026年一季度,我国大宗交易市场活跃度不及上年同期,交易宗数与交易金额均下降。交易宗数方面,2026年一季度,中指数据共监测到大宗交易51宗,较上年减少11宗。其中一线城市交易宗数为27宗,上海交易最为集中,为13宗,北京、深圳分别为7宗、6宗,广州1宗;二线城市交易宗数为13宗,其中杭州、重庆交易宗数为2宗,武汉、天津等9个城市各1宗;三四线城市交易宗数为11宗,发生交易的城市包括上饶、惠州等10个城市。

2026年一季度,以披露交易金额的交易计算,中指数据共监测到大宗交易256亿元,高基数下同比下降42%。其中一线城市交易金额为210亿元,上海交易金额为137亿元,北京、深圳在30-40亿元之间。二线城市交易金额为28亿元,杭州交易金额最高,近4亿元。三四线城市交易金额为18亿元,上饶交易金额最高,为2.6亿元。

1.本报告所统计的大宗交易标的资产的物业类型包含写字楼、商业、酒店、综合体、工业厂房、产业园区、公寓等,不含地块、住宅。此外,不含交易金额在1亿元以内的交易,不含关联交易等非市场化行为产生的交易。部分资产包类交易,其内含资产分布在不同城市,故在按城市统计交易笔数时存在重复计算。

2.交易特征:优质写字楼以旧受投资者青睐,交易金额占比超四成;机构投资者收购行为仍相对活跃,交易金额占比超三成

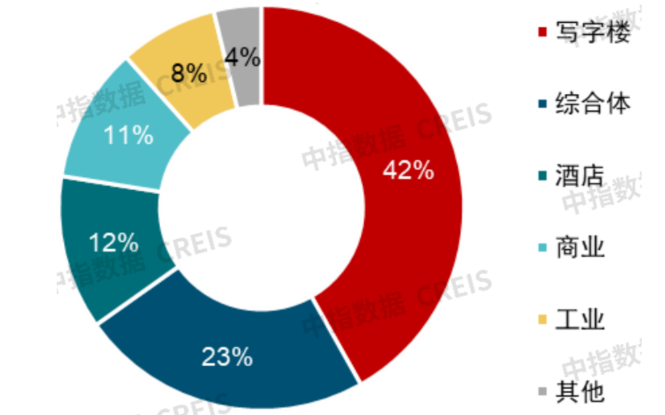

图:2026年一季度重点城市大宗交易金额占比(按物业类型分)

数据来源:中指数据CREIS

分物业类型来看,优质写字楼、综合体、商业交易金额占比近八成。从交易宗数来看,2026年一季度,以商业、写字楼、综合体为标的的交易共25宗,合计占比约五成,酒店交易亦相对活跃,交易宗数为10宗。以披露金额的交易计算,写字楼交易金额相对较高,为107亿元,占比42%;综合体交易金额约60亿元,占比23%;酒店、商业交易金额均在30亿元左右,占比分别为12%、11%;工业厂房、租赁住房、产业园区等交易金额合计约30亿元,合计占比约12%。

从买家特征来看,机构投资者、房地产相关企业、地方国企投资行为相对活跃。2026年一季度,以披露买家的交易计算,机构投资者、房地产相关企业、地方国企收并购行为相对活跃,交易宗数合计占比超五成;以全部交易计算,买家为机构投资者的交易金额占比超三成。从卖家特征来看,房企依旧是大宗交易市场主要卖家,以披露卖家的交易计算,内资及港资房地产相关企业交易宗数占比超四成;以全部交易计算,内资及港资房地产相关企业交易金额占比近六成。