FOREXBNB获悉,华尔街金融巨头摩根大通对于韩国股市基准股指——Kospi综合指数的目标点位在不到一个月内两次进行大幅度上调,最核心的逻辑无疑在于AI基建狂潮驱动“存储芯片超级周期”背景下的牛市剧情远远未终结,再加之韩国总统李在明主导的公司治理改革举措以及工业板块增长因素。周一亚盘市场开盘后,Kospi综合指数涨超5%一举再创历史新高,在油价上涨以及美伊紧张局势升级的背景下强势领涨亚太市场,今年以来该指数涨幅超过85%领先全球,堪称堪称2026年迄今全球最疯狂股市。

这家华尔街最大规模商业银行将韩国Kospi综合指数基准目标上调至9,000点,并将其牛市情景之下的目标大幅上调至10,000点史诗级关口,意味着较上周五收盘点位有着高达33%的上涨空间。相比之下,4月下旬设定的基准目标和牛市目标分别为7,000点和8,500点。截至发稿,韩国Kospi综合指数徘徊在7,800点位附近。

全球股票市场投资者们围绕韩国股市的这些近乎狂野的看涨热情都归结于一个最核心投资主题:史无前例人工智能热潮驱动的存储芯片超级周期。在上周三,韩国之外的海外散户/机构投资者们当日直接或间接通过跨境ETF买入超过20亿美元韩国股票,仅略低于去年10月创下的历史纪录,韩流(K-Pop)可谓从首尔时尚圈杀到全球金融市场。

在这一轮由史无前例AI基建狂潮驱动的所谓“存储芯片超级周期”背景之下,总部位于韩国的两大超级存储芯片巨头——三星电子与SK海力士合计占韩国Kospi综合指数近50%权重的超级权重股,可谓是吸引全球资金的最强引擎,同时也是助力韩国股市屡创新高且大幅跑赢全球股票市场的最核心驱动力。韩国股市基准股指——Kospi综合指数2026年迄今涨幅已经超越去年领跑全球股票市场的76%狂野涨幅,但是与2025年全年截然不同的是,超越2025年全年76%涨幅的2026年从年初迄今甚至还不到五个月。

来自华尔街的资深策略师们正竞相上调对韩国股市的展望,核心原因在于全球AI热潮的推动存储芯片行业盈利指数级增长。Kospi周一一度上涨5.1%,触及7,876.60点的盘中纪录高位,使其年初至今涨幅扩大至约86%,并巩固其作为全球表现最佳股市的无与伦比地位。摩根大通此次上调紧随另一华尔街巨头高盛之后;高盛上周将Kospi目标位上调至9,000点,理由是韩国拥有亚洲市场最强劲的盈利扩张动能。

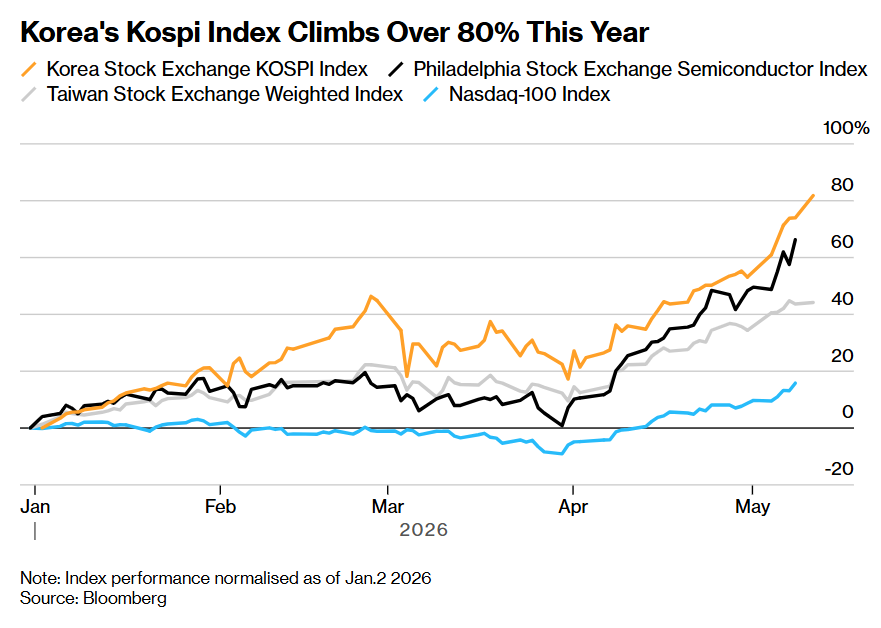

如上图所示,韩国Kospi指数今年上涨幅度超过80%——大幅跑赢有着“全球芯片股风向标”称号的费城半导体指数。注:指数表现以2026年1月2日为基准进行标准化。

随着韩国Kospi指数涨势延续,过热信号也日益增强,根据其14天相对强弱指数(RSI),该指数本月每个交易日都处于超买区域。但是包括Mixo Das在内的摩根大通策略师团队在一份报告中写道,尽管从短期来看,技术面将再次显得过度拉伸,“但目前市场的关键基本面仍在正轨上——存储芯片周期乐观状况、公司治理改革、强劲的主题增长”。“在这些独特条件下,我们认为,继续为进一步上涨进行布局仍是非常合适的,而不是提前预判周期结束。”

策略师们补充称,未来两年可能标志着存储芯片进入全新一轮由平均售价和创纪录出货量共同驱动的景气度持续大举上行周期。两大存储芯片超级巨头——SK海力士和三星电子股票市值占韩国股票基准指数权重的约50%,并推动了今年约70%的涨幅。

全球资金可谓积极抢筹韩国芯片股,在美国股市上市交易的 iShares MSCI韩国ETF年内疯涨95%跑赢美股大盘以及费城半导体指数,聚焦香港股市的投资者们也在积极买入与韩国单一芯片板块挂钩的杠杆型芯片ETF,港股上市的两倍做多SK海力士年内飙涨503%,两倍做多三星电子年内涨340%,此外,在中国A股上市的中韩半导体ETF年内涨幅也高达117%。

无论是谷歌无比庞大的TPU AI算力集群,抑或天量级别英伟达AI GPU算力集群,均离不开需要全面集成搭载AI芯片的HBM存储系统,叠加当前科技巨头们加速新建或扩建AI数据中心必须大规模购置服务器级别DDR5存储以及企业级高性能SSD/HDD;而三星电子、SK海力士以及美光科技正好同时卡在这三块最核心存储领域:HBM、服务器高性能DRAM(包括 DDR5/LPDDR5X)、以及高端数据中心级别SSD,是“AI内存+存储堆栈”里最直接的受益势力,可谓吃到AI基建浪潮的“超级红利”。

中东战火压不住“AI牛市”叙事! AI彻底引爆“存储超级周期”,从HBM到NAND全面短缺

韩国Kospi今年无视地缘政治负面因素疯狂上涨约85%、三星电子市值突破1万亿美元、SK海力士股价同步屡创新高,本质上不是单纯的韩国本土牛市,而是全球资金在押注“AI驱动的存储超级周期”远未完结。

知名研究机构TrendForce在1月初曾预计,2026年Q1一般型DRAM合约价季增55%—60%、NAND Flash季增33%—38%;但到2月初,因AI与数据中心需求进一步恶化全球存储供需失衡,集邦将Q1一般型DRAM涨幅大幅上修至90%—95%,NAND Flash上修至55%—60%,并指出PC DRAM可能季增超过100%、Server DRAM约季增90%、Enterprise SSD季增53%—58%。

对于DRAM/NAND存储芯片价格涨势,华尔街金融巨头高盛最新判断是——2026年存储涨价幅度将远超该机构此前给出的乐观预期,高盛近日将DRAM存储芯片价格涨幅预测从约150%大幅上调至250%—280%,NAND价格涨幅预测从约100%上调至200%—250%。也就是说,高盛认为这不是普通库存修复周期,而是AI算力驱动的史无前例需求激增、制造与封装工艺极度复杂的HBM愈发挤占产能、通用DRAM/NAND供给弹性不足共同造成的“超级供给紧缺周期”。

GPU负责生成智能,HBM/DRAM负责高速喂数,企业级NAND/eSSD负责热数据与缓存,而HDD负责天量级别的冷/温数据的长期留存,因此高盛认为云计算巨头们主导的AI算力军备竞赛正在把存储芯片从周期品推成稀缺战略资产,2026年DRAM/NAND涨价不是尾声,而可能是超级周期的初步阶段。

正如美光科技数据中心业务部门高级副总裁兼总经理Jeremy Werner在最新采访中揭示的那样,从底层的AI数据中心数据流处理工程逻辑看,这轮行情的底层驱动力不是“AI需要更多计算芯片”这么简单,而是Claude Cowork,以及OpenClaw等AI智能体主导的AI推理时代把内存/存储从配套组件推成系统瓶颈。

AI训练工程更依赖大规模并行计算,而推理尤其是长上下文、多轮对话、Agentic AI工作流,需要持续保存KV Cache、上下文状态和中间结果;内存/存储空间不足时,模型不得不重复计算历史状态,GPU利用率下降、token生成成本上升。因此,HBM、DDR5、LPDDR、企业级SSD乃至HDD/数据湖,正在形成一条从GPU近端到远端存储的“AI记忆链”,决定AI系统的吞吐、延迟、并发能力和单位token经济性。这也是为什么美光、三星、SK海力士、闪迪、西部数据等存储与数据存储股出现联动狂飙:需求不是只集中在HBM,而是沿着AI服务器架构向DRAM、NAND、SSD和HDD全链条外溢。

更关键的是,AI CPU正在打开第二条需求曲线。过去市场把AI算力几乎等同于GPU+HBM,但随着推理工作负载变复杂,CPU正从“GPU配角”升级为调度多个Agent、管理上下文、协调工作流的“AI协调器”,这会显著推高服务器DDR5/数据中心级别SSD配置需求。与此同时,HBM产能被AI GPU大量锁定,通用DRAM可用产能被挤压,DDR5与DDR4价格走势分化,存储短缺从高端HBM外溢到更广义的DRAM/NAND供应链。TrendForce也援引美光CEO最新观点称,传统服务器与AI服务器需求都强劲,但受DRAM和NAND供应紧张约束;三星和SK海力士近日也警告,AI驱动的存储短缺可能持续至2028年甚至更久。

感受“存储超级周期”带来的震撼! 云巨头们不仅争抢HBM 还抢着帮SK海力士买光刻机扩产

明星分析师Ben Reitzes领导的Melius分析师团队近日发布研报称,人工智能热潮将推动存储芯片需求持续强劲增长至本十年末(即2030年)。根据市场研究机构Counterpoint Research统计数据,存储市场已进入“超级牛市”或者“超级周期”阶段,当前供需与价格行情远远超越了2018年云计算热潮时期的历史高点。

随着Anthropic重磅推出的Claude Cowork,以及OpenClaw这类可自主执行任务的超级AI代理工具在2026年集中爆发,这一股AI智能体(AI Agent)浪潮迅速席卷全球,AI算力架构瓶颈可谓正在从以矩阵乘加吞吐为核心的GPU,转向“AI智能体驱动的人工智能全栈系统”,而在这种AI主线叙事转变中,数据中心CPU与存储芯片可能是最大赢家势力。也就是说,AI算力牛市正在从“围绕AI GPU/ASIC芯片的算力系统”进一步扩散到中央处理器以及“数据存储底座”。

有媒体援引知情人士透露的消息报道称,HBM存储领域的超级霸主SK海力士(SK Hynix)正受到全球大型科技公司们的“另类”积极争抢——微软、谷歌以及亚马逊等全球最大规模云计算巨头们史无前例地提出大规模投资其新生产线并计划亲自出资购买包括阿斯麦光刻机、最先进HAR刻蚀与薄膜沉积设备等愈发昂贵的芯片制造设备来扩张产能的协同方案,以在它们争相确保HBM、DRAM/NAND存储芯片供应之际长期锁定尽可能多的产能与供给。

这种报价与投资产能的方式在全球存储芯片行业前所未有,凸显出全球范围内该类型组件短缺的极其严重程度;在无与伦比的人工智能热潮推动算力基础设施需求激增之际,存储芯片制造商们普遍难以跟上指数级扩张的需求步伐。

其中三名知情人士表示,另一项提议涉及由客户们为半导体制造设备采购提供巨额资金支持,例如阿斯麦的极紫外EUV光刻机或者更加昂贵的high-NA光刻机;这些设备用于在硅晶圆上打印电路、刻蚀、沉积薄膜、CMP等一系列全球最前沿的芯片制造工艺,价值达数十亿美元。

但其中两名人士表示,这家韩国芯片制造商现金流非常充裕,对于接受客户的财务与投资承诺持谨慎态度,因为这类交易可能使其受制于特定的某位买家,并可能进一步要求其以相比于市场价格而言的较低价格供应存储芯片,以换取更长期、更稳定的营收保障。

存储芯片制造商们近年来一直表示,多年期合同将有助于平滑需求剧烈波动,并降低这个周期性行业的巨额投资风险;该行业往往需要数十亿美元的投资来显著扩张产能。

史无前例的AI基建浪潮与存储超级周期,可谓把半导体推入了一个更“材料密集、过程控制密集、封装工艺前移”的新阶段:逻辑侧三维结构与新材料叠加、存储侧HBM堆叠与互连升级、封装侧CoWoS/混合键合把系统性能转化为制造难度——这三股力量共同提高了沉积/刻蚀/CMP/先进封装/核心量测等关键环节的价值密度,并且把半导体设备相关需求从“周期波动”更明显地改写为“结构性大扩张周期”。

存储芯片扩产中最关键的半导体设备底座,不仅包括阿斯麦光刻机,还包括围绕HBM/DRAM/NAND 所需的高深宽比(HAR)刻蚀/沉积、CMP(化学机械抛光)、计量/检测以及混合键合(hybrid bonding)等昂贵高端设备。但是韩国这两大存储芯片供应商在如何分配稀缺产能方面行事非常谨慎,以避免反垄断监管审查,或避免被认为偏袒特定客户。“他们不想在AI竞赛中‘单独押注一匹马’,最后押错了对象,”一位知情人士表示。