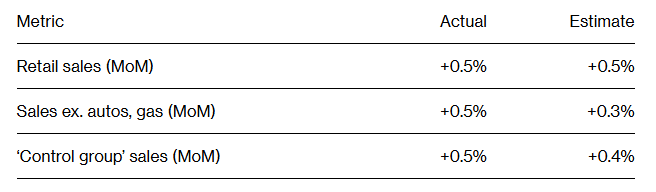

FOREXBNB获悉,美国4月零售销售继续增长,但增速较上月显著放缓,表明高企的汽油价格促使消费者在部分商家的支出趋于谨慎。美国商务部周四公布的数据显示,4月零售销售额环比增长0.5%,符合经济学家预期,显著低于经修正后的3月增速1.6%。若剔除加油站销售,4月零售销售增长0.3%。由于这些数据未经通胀调整,因此销售额上升可能反映的是价格上涨,而非实际销售量增加。

13个零售类别中有9个实现增长。其中,体育用品商店、线上零售商以及电子产品商店的销售额在4月有所上升,而机动车销售则出现下滑。随着中东战争将汽油价格推高至2022年以来最高水平——美国能源信息署(EIA)的数据显示4月汽油价格上涨了12.3%,加油站销售额增长了2.8%。与此同时,杂货店支出也大幅增长,这很可能反映了当月食品成本的飙升。

剔除汽车、汽油、建筑材料和餐饮服务后的核心零售销售4月增长0.5%,此前3月数据经上修后为增长0.8%。这一被称为“核心零售销售”的指标,与国内生产总值(GDP)中的消费者支出部分最为接近。

退税暂时支撑消费

由于今年退税规模增加,飙升的汽油价格尚未明显挤压其他领域的消费。美国国税局(IRS)的数据显示,截至4月25日,今年平均退税金额较2025年同期增加了323美元。

但如今,这一缓冲正在减弱。PNC Financial的经济学家表示,对内部数据的分析显示,“消费者消耗退税资金的速度比去年更快,尤其是低收入家庭”,并补充称,他们观察到“用于偿还信用卡和其他债务的退税资金比例正在下降”。

占美国经济总量逾三分之二的消费者支出,在第一季度按年化计算增长1.6%,低于去年第四季度的增长1.9%,也明显低于2025年第三季度3.5%的增速。相较于高收入家庭,低收入消费者在汽油上的支出占比更高。随着5月初消费者信心跌至历史低点,以及通胀三年来首次超过工资增速,市场担忧今年消费支出可能会显著放缓。

市场重新评估美联储政策路径

尽管美国4月零售销售仍实现增长,但增速放缓无疑反映了物价上涨对消费者支出的拖累,也从侧面印证了近日公布的通胀数据。周二公布的数据显示,受中东战争推升汽油价格持续上涨以及食品杂货成本跳涨影响,美国通胀继续加速,4月消费者价格指数(CPI)同比上涨3.8%,创下自2023年以来最快增速。

若中东局势迟迟无法取得进展,顽固的通胀对消费者支出的影响很可能即将反映在未来将公布的零售销售数据中。分析人士指出,能源与食品价格上涨对消费者心理和实际购买力的冲击更为直接,如果生活必需品价格持续攀升,美国居民可能被迫压缩可选消费支出,从而拖累后续消费需求。

PNC Financial Services Group首席经济学家Gus Faucher表示:“原本被认为已经得到控制的通胀正在重新加速,这是一个真正的问题。通胀维持高位时间越长,消费者承受的压力就会越大。”

此外,周三公布的数据显示,美国4月生产者价格指数(PPI)环比飙升1.4%,创2022年3月以来最大单月涨幅,远超市场预期的0.5%;同比涨幅达6.0%,为2022年12月以来最高水平,大幅超出4.8%的市场预期。4月PPI大幅走高的核心驱动力来自能源和服务价格的双重上涨。

本月早些时候公布的数据则显示,美国4月非农就业人数增加11.5万人,虽然较3月异常强劲的18.5万人大幅回落,但显著超过了市场预期的6.5万人。这是美国非农就业岗位近一年来首次实现连续两个月增长;失业率则连续两个月维持在4.3%不变。

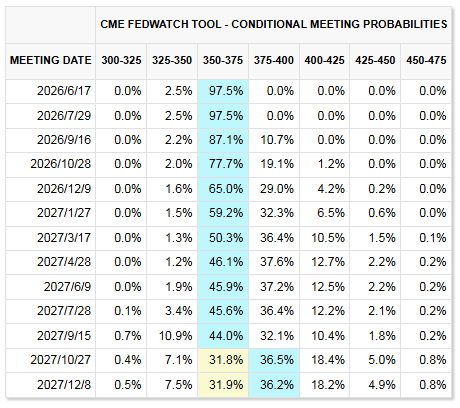

这些最新数据均指出,美联储正面临一种典型的“短期增长尚有韧性、但通胀重新抬头”的类似滞胀悲观组合。在这种环境下,美联储放松货币政策的大门正逐步关闭。芝商所“美联储观察”工具显示,市场已基本排除了从现在到2027年底之间任何降息的可能性。相反,市场预计美联储今年年底前加息25个基点的概率为29%,2027年年底前加息25个基点的概率为36%。

多家华尔街大行近期也推迟了对美联储下调利率的预测。这些大行认为,就业和通胀数据都支撑了美联储至少在今年年底前维持利率不变的理由。例如,美国银行美国经济研究主管阿迪亚·巴韦在5月8日的报告中写道:“数据根本不支持今年降息。核心通胀率过高,且呈上升趋势。表现强劲的4月就业报告是压死骆驼的最后一根稻草,尤其是考虑到美联储官员的鹰派言论。”巴韦及其同事现在预计,美联储直到2027年7月才会再次降息,这较此前预测的今年9月有了重大转变。

当前的共识汇总显示,美联储已进入“防御模式”。在通胀率回落至2%的路径变得明晰之前,利率将维持在3.50%-3.75%甚至更高。4月利率决议后的表态显示,美联储内部在“抗通胀”与“稳增长”之间的分歧达到多年来最严峻水平。随着鲍威尔时代落幕和沃什即将上任,6月会议将成为观察新主席政策风格的关键窗口,但在顽固通胀和地缘政治风险下,短期内政策大概率维持观望。