FOREXBNB获悉,根据一项最新调查,策略师普遍认为,除非霍尔木兹海峡尽快重新开放,否则欧洲股市的基本面将显著恶化。

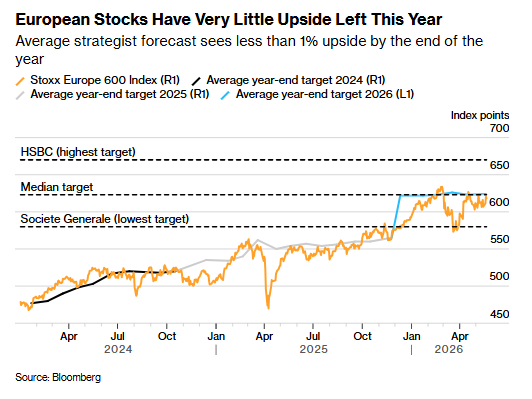

最新调查显示,在16份预测的平均值中,欧洲斯托克600指数今年年底预计将收于624点,较当前水平上涨不到1%。尽管这一平均目标与一个月前相比变化不大,但策略师们关于伊朗战事对欧洲经济及其股市构成日益严重威胁的警告正变得愈发响亮。

“我们认为短期内上行空间非常有限,”德意志银行策略师Maximilian Uleer表示, “多年来,投资者一直过于谨慎,不得不追涨,但这一次,所有人都已经处于超配状态。风险就在眼前,我们无法忽视。”

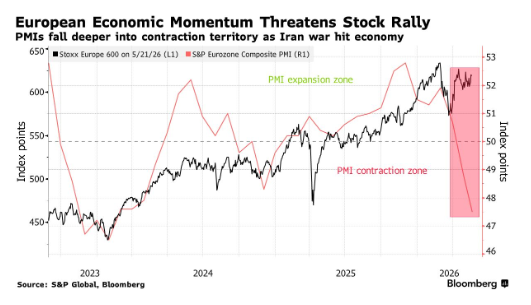

在基本抹去伊朗战争引发的初期跌幅后,欧洲股市过去一个月陷入停滞。油价维持在每桶100美元上方,加剧了市场对通胀上升的担忧,引发债券收益率大幅攀升,并促使交易员押注欧洲央行到年底前将加息两到三次。

Uleer坚持其对基准指数年底达到640点的目标,但他表示,极端情况发生的风险已升至“令人不安”的水平。他建议投资者使用价外看跌期权来保护投资组合免受大幅下跌的影响。 “霍尔木兹海峡关闭的时间越长,尾部风险就越高,”他表示。

总体而言,本次调查的预测区间有所收窄。法国兴业银行的预测最为悲观,预计为580点,意味着6.5%的下行空间。汇丰控股则仍最为乐观,目标位为670点,对应8%的上行空间。

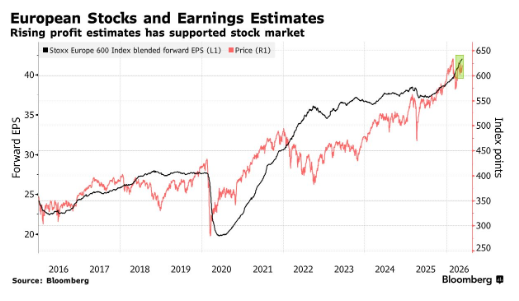

盈利层面,欧洲正迎来一个强劲的财报季,但利润增长远不及美国录得的水平,且随着企业利润率压力加剧,前景面临的挑战正在成倍增加。相比之下,美国由人工智能(AI)投资推动的大幅盈利增长已推动标普500指数创下历史新高。

分析师的共识观点仍然是,欧洲2026年每股收益将实现两位数的增长,其中大部分由能源股和消费板块的复苏驱动。但这一预期如今愈发脱离现实。

“欧洲股市目前交易价格接近历史高位,距离我们年终目标仅差3%,”花旗策略师Beata Manthey表示,“根据我们的模型,欧洲股市仍在消化盈利上调的预期,而除大宗商品和科技以外的行业盈利则面临进一步下调的风险。”

在先前最悲观的两位受访者——TFS Derivatives和美国银行——小幅上调目标后,法国兴业银行策略师Roland Kaloyan的目标目前成为了最悲观的预测。

“在欧洲企业第一季度优于较低的预期之后,我们预计未来几个季度的财报季将更具挑战性,因为预期已经提高,而冲突的成本也开始显现,”Kaloyan表示,“看起来基本面因素重新占据了主导地位,而盈利动能的差距或许可以解释为什么美国股市表现更佳。”

事实上,经济端已开始显现伊朗战事带来的压力。周四公布的数据显示,欧元区商业活动以两年半来最快的速度萎缩,该地区标普全球综合采购经理人指数连续第二个月处于收缩区间。

与此同时,欧盟委员会发布了新的经济增长和通胀预测,前景较为悲观。2026年产出预计将增长0.9%,低于去年1.4%的扩张幅度,且较去年11月的预测下调了0.3个百分点。2026年通胀率预计平均为3%,较此前预测的1.9%大幅上升,并远高于欧洲央行2%的目标。

“随着GDP增长放缓、定价能力减弱以及固定成本更难消化,利润率面临压力——尤其是在通胀上升的环境下,”包括Guillaume Jaisson和Sharon Bell在内的高盛策略师表示,“在此基础上,我们预计欧洲斯托克600指数的净利润率将被下调约100个基点。”

资深股票策略师Laurent Douillet指出:“欧洲一季度财报在能源与科技板块带动下超出市场预期,但股价走势反映出投资者评判标准愈发严苛。剔除斯托克欧洲 600 指数波动后的单日个股表现显示,地缘风险攀升之际,市场愈发看重盈利持续性与企业经营指引。2026 年每股收益预期调整情况表明,盈利上调行情愈发集中于大宗商品关联行业及科技领域,整体盈利增长动能存在走弱隐患。”

资金配置态度转向

根据美国银行本周发布的一项基金经理调查,目前净4%的投资者相对于全球市场低配欧洲股票。这是自2024年12月以来的首次低配读数,与伊朗战事爆发初期净35%的超配比例形成鲜明对比。

美银的调查显示,对欧洲经济增长路径的负面看法正在推动这种配置转变。净23%的投资者认为欧洲股市短期内会上涨,净58%的投资者预计未来12个月内将上涨。这两个数据均为去年4月以来的最低水平。

“上个月关于过度减少股票敞口的担忧,如今已转变为对减少股票敞口不足的担忧,”包括Andreas Bruckner在内的美银策略师写道。