FOREXBNB获悉,硅业分会发文称,本周工业硅市场呈现“期货低位震荡、现货部分松动”的格局。宏观情绪回归平静,期货价格在低位区间反复拉锯;现货市场在需求疲软和丰水期复产预期压制下,部分规格报价出现松动。

市场表现:期货低位徘徊,现货稳中趋弱

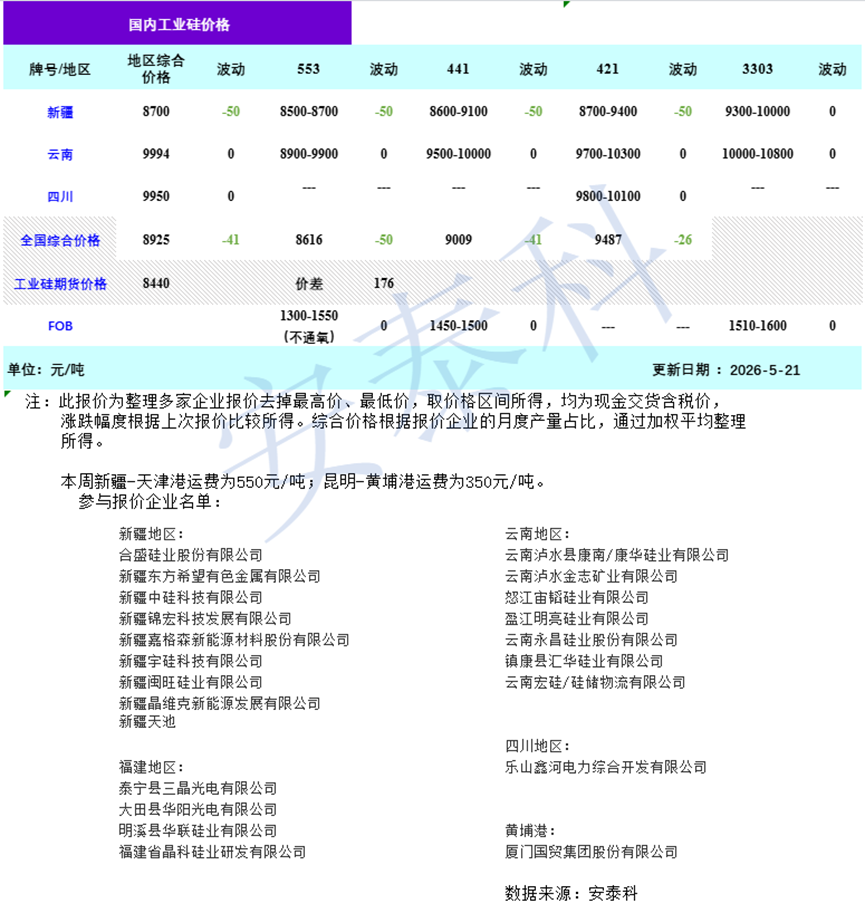

期货方面,截至5月21日收盘,工业硅主力2609合约报收8440元/吨,较上周(5月15日)收盘价8480元/吨回落40元/吨,周内跌幅不足0.5%。从周内走势看,盘面整体维持低位震荡,最高触及8560元/吨、最低下探8440元/吨。市场情绪转向谨慎,前期偏积极的市场情绪已基本消化,资金面变化不大,合约总持仓量从本周初的约44.26万手小幅增至44.29万手,整体持稳。整体来看,本周工业硅期货波动幅度明显收窄,低于今年以来其他周的平均振幅。

现货方面,据安泰科5月21日报价统计,全国工业硅综合价格报8925元/吨,较上周下跌41元/吨。分规格看,553#价格报8616元/吨,较上周下跌50元/吨;441#价格报9009元/吨,较上周下跌41元/吨;421#价格报9487元/吨,较上周下跌26元/吨。分区域看,新疆综合价格报8700元/吨,较上周下跌50元/吨;云南、四川综合价格分别为9994元/吨、9950元/吨,均与上周持平。出口方面FOB价格与上周持平。从成交情况来看,现货市场交易氛围依旧偏淡。期货盘面低位运行,下游企业采购意愿不强,实际成交以刚需小单为主,大规模补库尚未出现。

供应端:南北分化,西南复产启动

本周供应端产量略有增加,区域间分化延续。西南地区:随着平水期电价较枯水期下调,四川陆续开始复产,开炉数量小幅增加,但仍处低位,大规模复产预计在6月初启动。云南复产节奏慢于四川,厂家多持观望态度。西南地区复产尚处起步阶段,供应增量尚未集中释放。北方主产区:新疆、内蒙古、宁夏、甘肃等地开工维持稳定。前期新疆大厂检修后复产进度缓慢,内蒙地区新产能投放预期在6月。整体来看,四川供应的增加对整体供给形成一定补充,预计国内供应呈现小幅增长态势。需求端:下游整体疲弱,各领域表现分化本周需求端整体未见明显改善,各领域延续刚需格局。多晶硅方面,本周价格持稳,但市场成交氛围清淡。下游硅片环节虽有排产小幅上调,但其自身高库存压力未减,对硅料维持刚需采购,难以向工业硅端有效传导;有机硅方面,DMC价格稳中有涨,企业维持控产限销策略,行业开工率环比小幅回升,但对工业硅的采购增量有限,仍以按需补库为主;铝合金方面,传统旺季渐近尾声,压铸厂订单量较前期有所回落,再生铝企业因利润不佳及政策收紧开工环比小幅下滑,对工业硅维持刚需采购。整体看,需求端无明显增量,对工业硅支撑疲软。

后市展望

综合来看,当前工业硅市场仍处“下有成本支撑、上有库存压制”的区间震荡格局。高库存仍是核心矛盾。丰水期临近,西南地区复产预期逐步增强,供应增量将对价格形成压制;从成本端看,新疆大厂检修后复产缓慢,叠加煤炭等原料价格波动为成本端提供一定支撑。短期市场预计延续低位震荡走势。关注焦点在于:西南丰水期电价下调后的实际复产节奏、内蒙古新产能投放进度以及多晶硅行业复产情况的变化。