FOREXBNB获悉,即便部分极端头寸有所削减,债券交易员仍押注美债收益率上行,因为周五将公布的关键美国就业数据可能会进一步支持美联储加息。

近期,由于油价上涨和通胀率高于目标水平,空头在美国债券市场占据主导地位,基准收益率大幅飙升,交易员纷纷押注美联储今年内加息。尽管市场对美伊谈判抱有期待,但交易员仍保持谨慎防御态势。

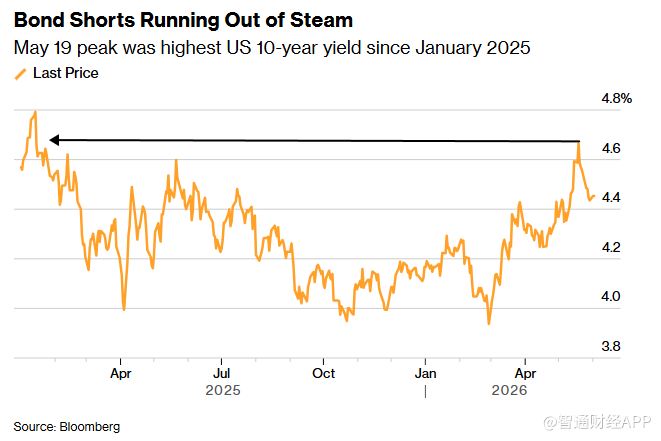

美国10年期国债收益率已从两周前接近4.69%的峰值回落至4.5%以下,但仍远高于今年早些时候的低点。

美国银行策略师在最新的周报中写道:“市场持仓依旧偏向空头。”他们补充称,即便动能有所弱化,收益率仍偏向上行。

10年期美债收益率有所回落

在此背景下,美国非农就业数据将于周五出炉。市场预期5月份就业人数稳步增长,失业率维持在4.3%。若数据好于预期,可能会进一步强化美债空头的信心;倘若数据不及预期,则容易触发空头回补,助推美债价格反弹。

周二公布的职位空缺数据显示,职位空缺数量远超经济学家的预期,这表明就业市场势头强劲,也是自年初以来就业市场趋于稳定的最新证据。

过去一周,美国国债期权市场的交易员一直在进行多空对冲操作。引人注目的交易包括:一项价值1600万美元的头寸,目标价为本月底10年期美债收益率达到4.4%;另一项规模较大的头寸则押注10年期美债收益率将升至5%以上,这是自2023年10月以来的新高。

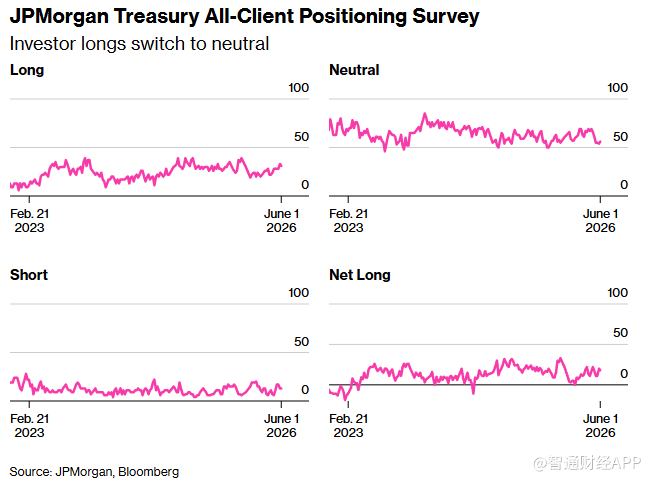

在现货市场,摩根大通的美债客户持仓调查结果显示变化不大,投资者将少量多头头寸调整为中性头寸。

芝商所“美联储观察”工具显示,市场对美联储年内加息的定价概率已达70%。

以下是利率市场最新仓位指标汇总:

摩根大通美债客户持仓调查

截至6月1日当周,投资者的多头头寸减少了2个百分点,转而持有中性头寸,中性头寸增加了相同的幅度。空头头寸当周保持不变,但净多头头寸下降了2个百分点。

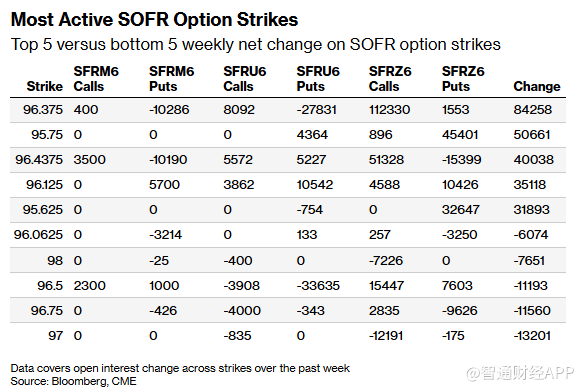

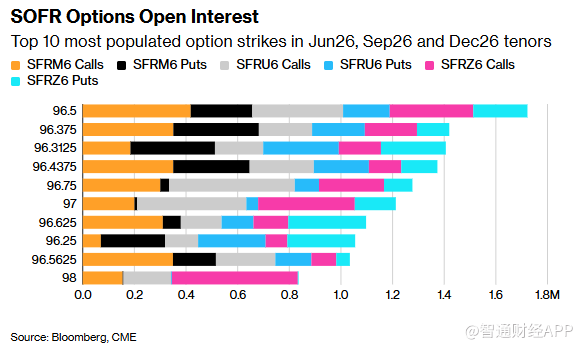

担保隔夜融资利率(SOFR)期权持仓

在SOFR 6月26日、9月26日和12月26日到期的期权中,96.375行权价的未平仓合约量大幅增加,这主要是由于12月26日到期的看涨期权仓位增加。过去一周的资金流动包括买入 SFRZ6 96.3125/96.375/96.4375 看涨期权。在同一行权价下,9月26日到期的看跌期权出现了大量平仓操作。96.7375 执行价格的合约也很活跃,近期资金流动包括买入SFRU6 96.4375/96.5625/96.6875看涨期权。

在6月26日、9月26日和12月26日到期期权中,96.50行权价的合约持仓量最大。96.3125行权价的合约持仓量也相当可观,近几周其未平仓合约数量有所增长。资金流动包括买入SFRU6 96.3125/96.4375/96.5625看涨期权组合。此外,过去一周,96.375 行权价的合约交易量有所增加,其中包括买入SFRZ6 96.3125/96.375/96.4375 看涨期权。

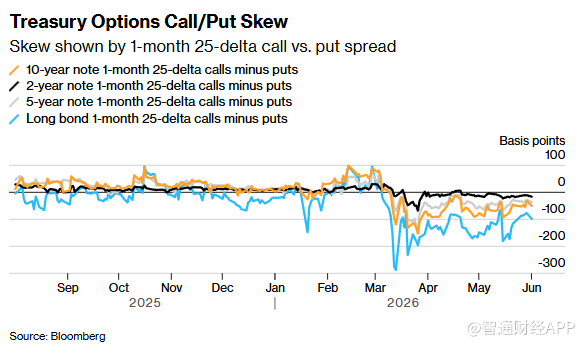

美国国债期权溢价

过去一周,为对冲长期美国国债风险而支付的溢价仍深度偏向看跌期权,且随着30 年期收益率持续在5%附近震荡,看跌保护性期权溢价进一步拉大。其他期限的债券期权溢价也偏向看跌期权,但程度较轻。