在节前的最后一个工作日,许多人可能已经迫不及待想要放松心情。经历了四月的喧嚣和混乱之后,人民币外汇市场逐渐恢复平静,但我们仍需警惕五一假期可能带来的风险。

1. 人民币目前是面临贬值还是升值的压力?

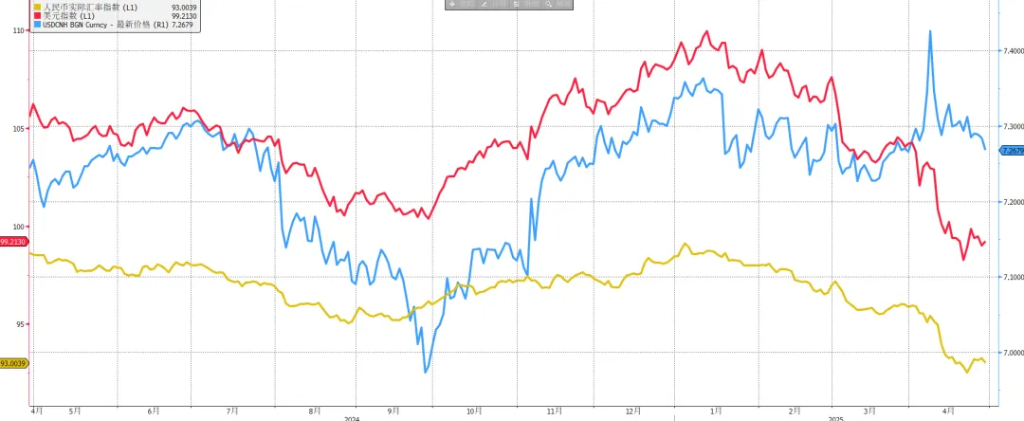

尽管人民币的一篮子货币指数在四月触及新低,但美元对人民币的汇率已经回到了四月初的水平,特朗普的“对等关税”政策并未对人民币造成重大打击。在昨日的Carry交易结束后,节前Spot多头平仓的意愿增强,汇率中枢下移至7.26。

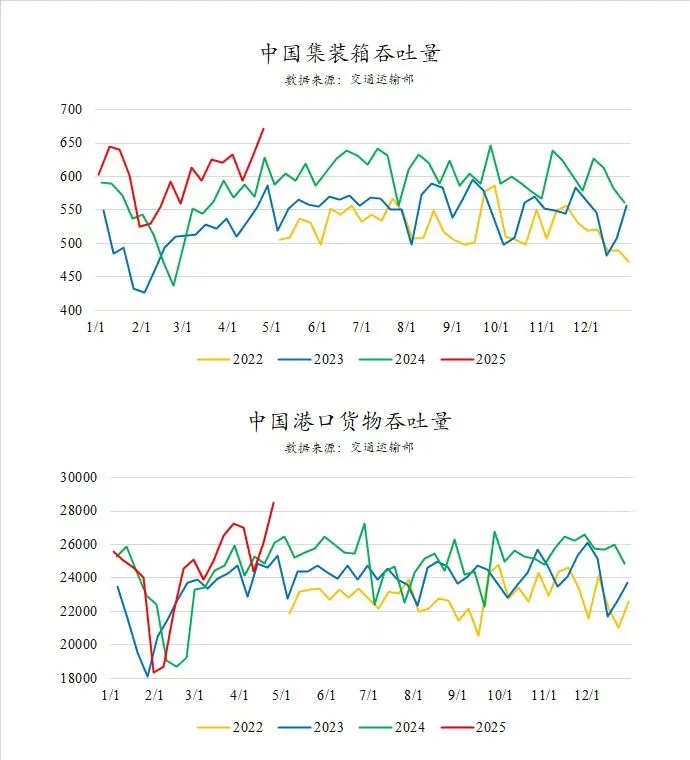

最恐慌的时期已经结束。从企业的角度来看,贸易战反而突显了中国产业链的不可替代性。除了传统的B2B贸易模式下的企业在观望和延迟发货外,许多中小企业通过90天的暂缓期转口、由进口商(例如沃尔玛)承担关税、海外仓低货值发货等方法减轻了影响。

图表:4月港口吞吐量不降反升

人民币开始追赶非美货币的升值步伐。人民币指数过低,不利于与其他国家进行贸易谈判。随着美元指数的走弱,中间价开始引导人民币向欧元等货币靠拢。

与去年不同,当前资本外流的压力并不大。“美国例外论”的终结意味着资金不再特别偏好美国,股市的稳定也为市场注入了信心。因此,人民币短期内更可能面临的是升值压力,需要关注结汇力量的出现。

5月1日,美国将发布ISM制造业指数。这是贸易战后检验“制造业回流”效果的关键数据。

5月2日,非农就业数据即将发布。就业市场是否恶化?市场预期为13.4万人,较之前的22.8万人有所下降,失业率预计将保持在4.2%。考虑到美联储理事沃勒对就业前景的担忧,如果数据不及预期,可能会增加5月和6月的降息预期。

图表:5月和6月降息预期合计不足一次

美国与其盟友的谈判结果,月初全球资金的新流向,中国假期的出行数据,以及4月中国制造业PMI,都是值得关注的重点。

去年五一期间的剧烈波动(USDCNH深跌900点后反弹)预示着在流动性冲击和外围影响下,假期内的波动可能会加剧。

图表:去年五一期间美元指数走弱

但在中美贸易协定尚不明朗之前,中期人民币不具备大幅升值或贬值的基础,中间价仍以稳定为主。

考虑到人民币一篮子货币指数仍在低位,应跟随美元指数调整人民币汇率波动中枢,降低单边敞口,并在汇率较高时提高结汇套保比率。

本文来源:早安汇市,原文标题:《假期将至,收下这份人民币交易指南》