信用周期是我们分析中美宏观周期与资产价格走向一以贯之的主要框架。自2021年中美经济与货币周期错位以来,传统的指标体系在辨别增长方向上似乎“失效”。我们以信用周期为抓手,行之有效地定位中美所处的位置,也更好地解释了为何高利率下美国增长与美股估值维持韧性、而2022~2024年低利率下中国增长和估值承压的情形。

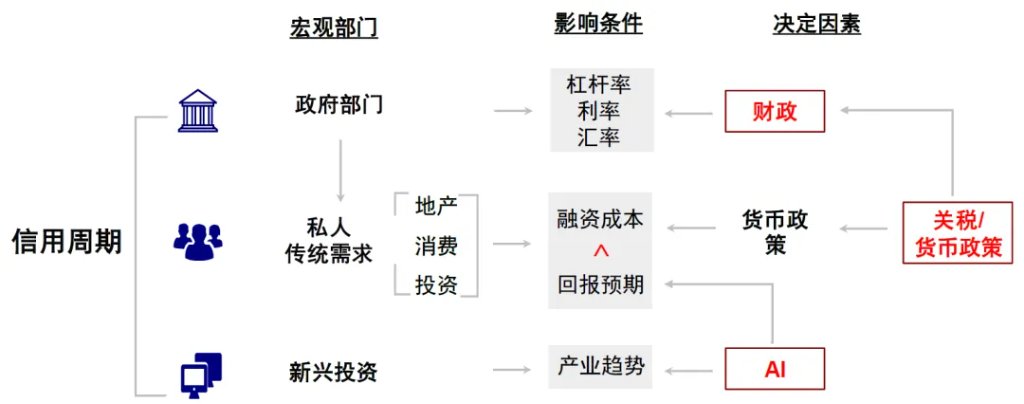

信用周期由三块组成:一是以AI为代表的新产业趋势,二是政府主导的财政刺激,三是以地产消费和传统制造业为代表的私人部门传统需求。除了政府支出外,另外两块本质上都取决于各自投资回报率与融资成本间差距的大小,例如地产的租金回报率与居民购房的按揭利率。

图表:信用周期的决定机制分为三部分:财政、私人部门传统需求、科技产业趋势带动的新兴投资

资料来源:中金公司研究部

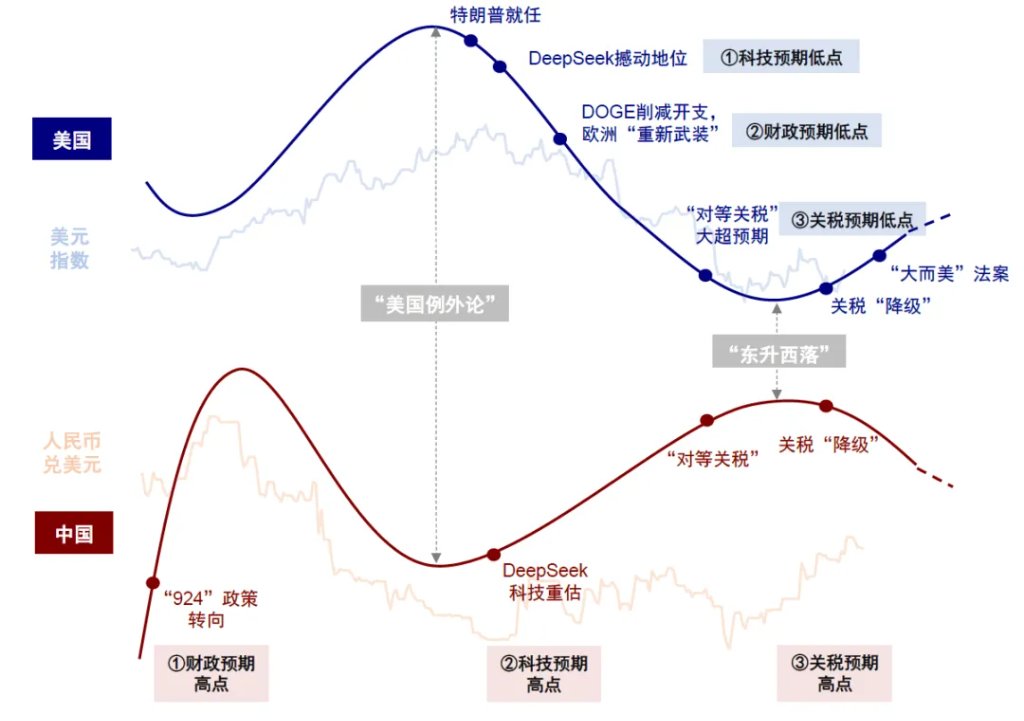

站在当前时点,我们想重点强调的是,时隔近一年后,中美信用周期可能又会迎来各自的拐点,这对于未来中美两地市场和资产走向有重要启示。

简言之,美国信用周期在美联储降息后可能重启修复,甚至存在“过热”风险;中国信用周期经历了一年的修复后受高基数影响可能震荡甚至走弱,需要政策加大对冲力度。如果说三季度还不明显的话,四季度随着美联储降息落地和“924”一周年,这一效果将开始逐步显现,值得重视。

信用周期的历史脉络:去年四季度开始中美迎来拐点,中国修复、美国收缩

回顾过去一年的演变脉络,可以清晰的看到,从去年四季度开始,中美信用周期逐步出现拐点:一方面中国信用周期在财政发力和私人修复的共同提振下开始修复;另一方面,美国在AI一枝独秀、财政支出和“对等关税”上都迎来挑战,导致政府和私人信用都收缩。具体体现为,

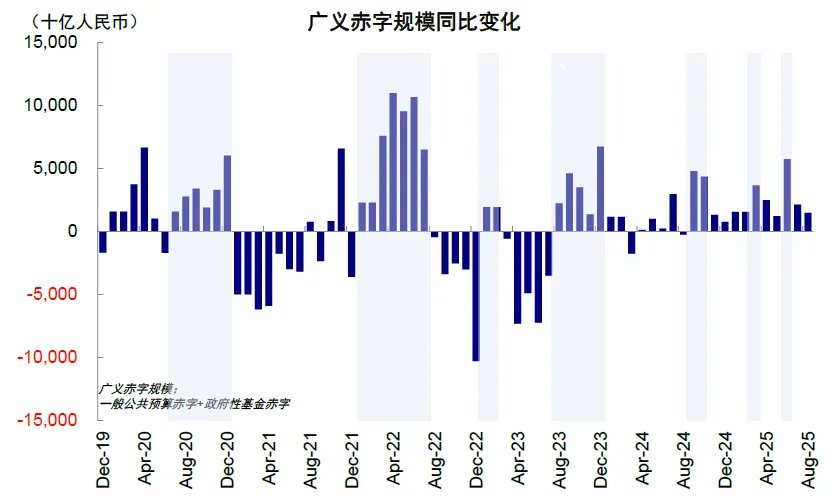

► 中国“924”后信用周期逐步修复,得益于财政大举发力和私人部门拖累减少。政策加码大幅提振了财政支出速度,并通过化债、以旧换新等消费补贴和基建投资传导到经济各个环节。今年以来,财政靠前发力,政府发债前置,1-8月政府债净融资同比多增4.3万亿元,广义财政支出同比增长8.9%。财政赤字脉冲(广义财政赤字的同比变化)也自去年底1.1%持续改善至6月的2%高点,8月小幅回落至1.6%。与此同时,地产政策放松带来成交和价格的阶段性修复、DeepSeek后科技领域投资加速、资本市场的活跃也使得私人部门的信用周期不断修复,1-8月私人部门存量社融同比增长5.9%,私人社融脉冲也持续上行,虽然尚未转正,但相比去年9月前的持续下行,拖累已经明显减少。

图表:国内广义财政赤字同比增长

资料来源:Wind,中金公司研究部

图表:私人信用年初以来有所修复

资料来源:Wind,中金公司研究部

► 反观美国,今年初开始各个方面反而迎来挑战,导致信用周期收缩。尽管特朗普胜选后有“特朗普交易”的一波上冲,但年初以来财政因“政府效率部”裁员减支而下行,科技因DeepSeek崛起“挑战”美国一枝独秀叙事和应用落地迟缓引发投资过剩焦虑,“对等关税”造成的信心困扰和高通胀高利率则阻碍了传统需求修复和企业家对长期投资的信心,这也解释了美国的房地产销售和制造业PMI为何一直疲弱。

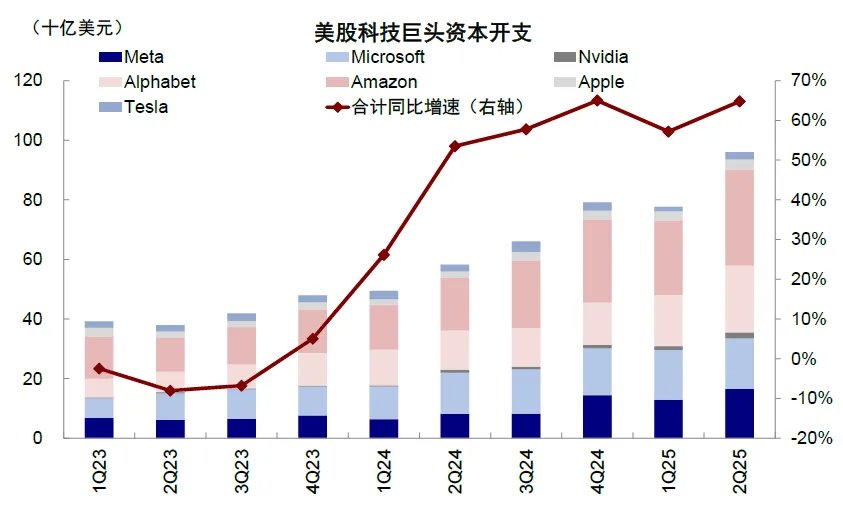

1)科技投资一度引发担忧,但并未扭转趋势,也是为数不多的亮点。年初美国科技一度因DeepSeek崛起“挑战”其一枝独秀地位,同时AI应用落地迟缓也引发了市场担心投资是否已经过剩,一度导致美股“七姐妹”大幅回调。好在二季度开始美国科技投资再度加速,应用落地和资本开支指引不断超预期,例如“美股七姐妹”资本开支同比增速在二季度升至67%,成为支撑投资支出和美股反弹新高的最主要动力,也客观上拉动了A股算力和港股互联网的强劲表现。

图表:科技龙头上调全年资本开支

资料来源:FactSet,中金公司研究部

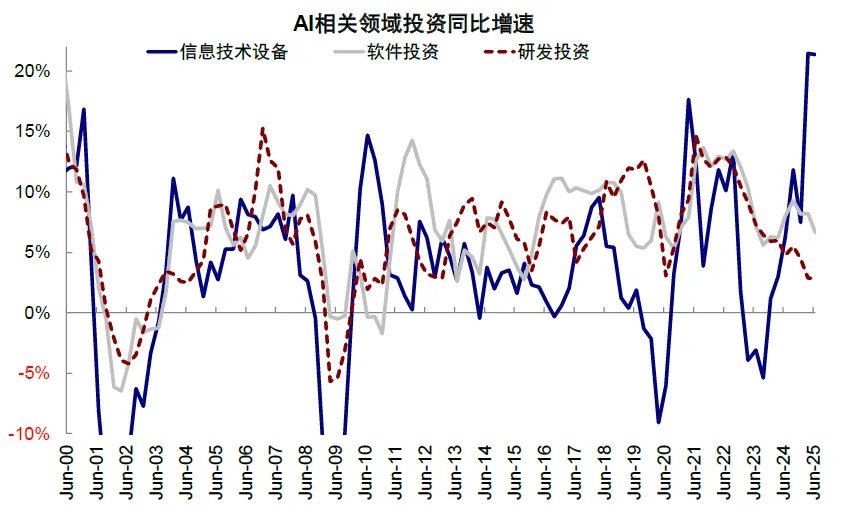

图表:2025年上半年AI投资加速,信息技术设备同比增速超20%

资料来源:Haver,中金公司研究部

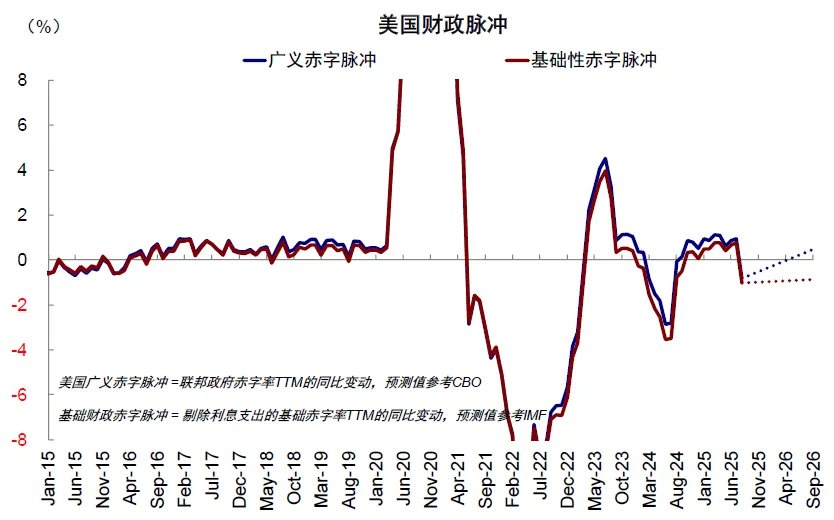

2)美国政府信用年初以来整体收缩。2025财年(2024年10月开始)正值拜登和特朗普政府交接之际,由于两党在财政优先事项上的分歧,未能通过2025财年的常规拨款法案,最终只能以全年持续拨款(Continuing Resolution)来代替[1]。这也导致2025财年的财政支出仅基本维持上一财年的基准水平,广义赤字和剔除利息支出的基础赤字年初以来呈现收缩。尽管7月初债务上限解决后,政府信用依靠增发国债而小幅扩张,但8月在高基数的影响下财政脉冲再度掉头向下。

图表:赤字率和财政脉冲年初以来均回落,7月小幅修复但8月因高基数再度掉头向下

资料来源:Haver,中金公司研究部

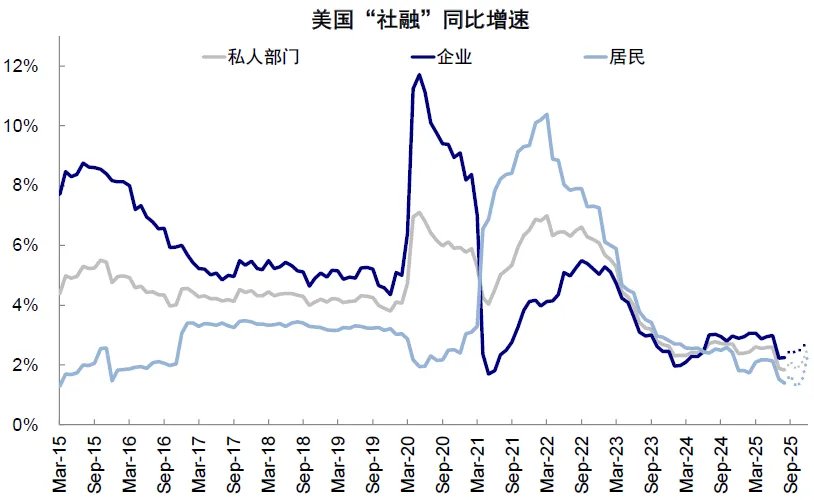

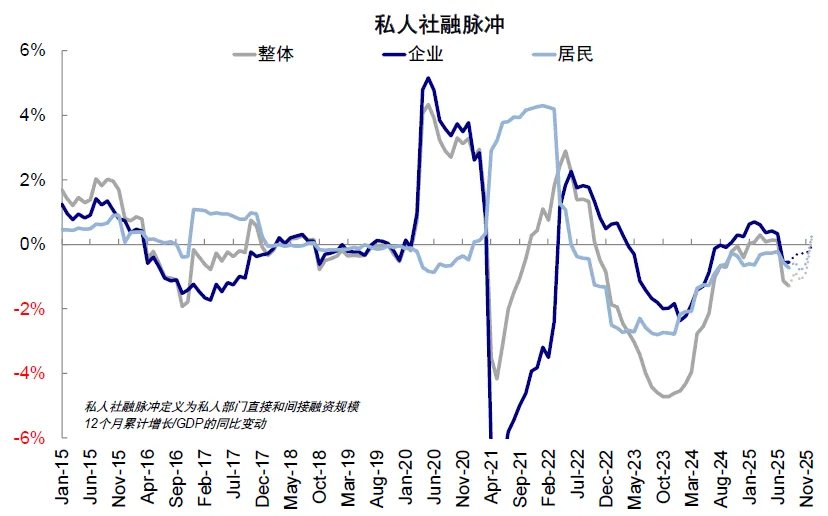

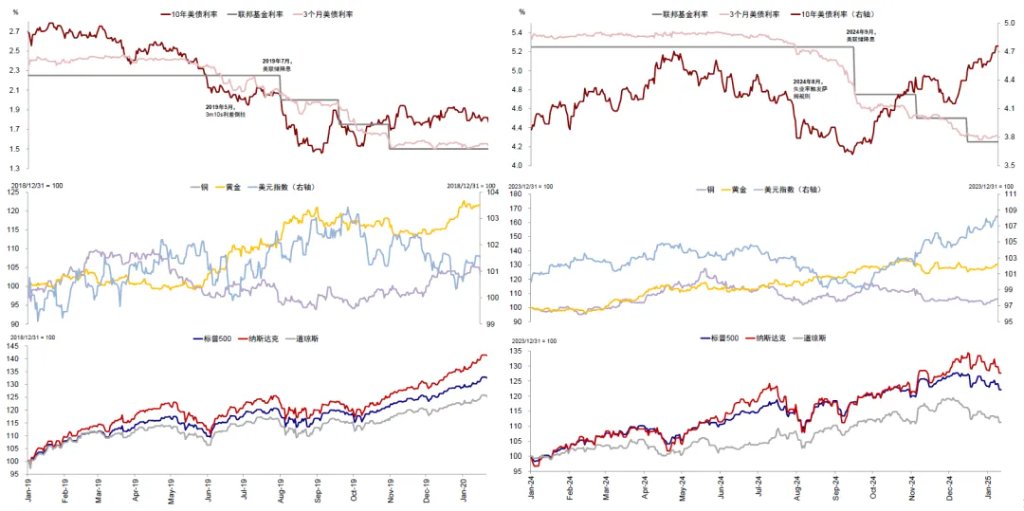

3)通胀走高和高利率抑制美国传统需求重启。4月初“对等关税”以来,美债利率维持在4.3%~4.5%居高不下,再加上高基数的影响,我们构建的美国私人社融同比增速自3月2.6%的高点持续回落至8月的1.8%,社融脉冲也由0.3%转负至-1.3%,已经接近2024年6月的水平。其中,企业信用收缩力度更大,社融同比增速从3月3.1%的高点回落至8月的2.2%,社融脉冲由0.7%转负至-0.6%;居民社融同比增速则自5月的2.2%回落至8月的1.4%,社融脉冲由-0.3%进一步回落至-0.7%。

图表:4月初“对等关税”以来,美债利率维持在4.3%~4.5%居高不下

资料来源:Bloomberg,Haver,中金公司研究部

图表:我们构建的美国私人社融同比增速自3月份2.6%的高点持续回落至8月份的1.8%

资料来源:Haver,中金公司研究部

图表:美国企业“社融”脉冲转负至-0.6%,居民“社融”脉冲进一步回落至-0.7%

资料来源:Haver,中金公司研究部

综合来看,从2024年四季度开始,美国信用周期停滞收缩、中国私人信用周期修复,这实际上也较好地解释了去年四季度以来中美市场和美元的相对强弱变化,也证明了这一模型的行之有效。

但时隔一年后,我们认为,中美信用周期可能又会逐步迎来各自的拐点,这对于判断未来两地市场和资产走向将有重要启示。

图表:去年四季度开始,中美信用周期迎来拐点,中国修复,美国收缩

资料来源:中金公司研究部

美国:信用周期或将重启修复,甚至存在过热风险

往前看,美国信用周期在AI投资继续、财政逐渐开始发力、传统私人需求逐步修复这“三驾马车”的共同拉动下,或重启修复,甚至在一定情况下出现“过热”风险。

实际上,进入9月美国信用周期已经初现重启的迹象。

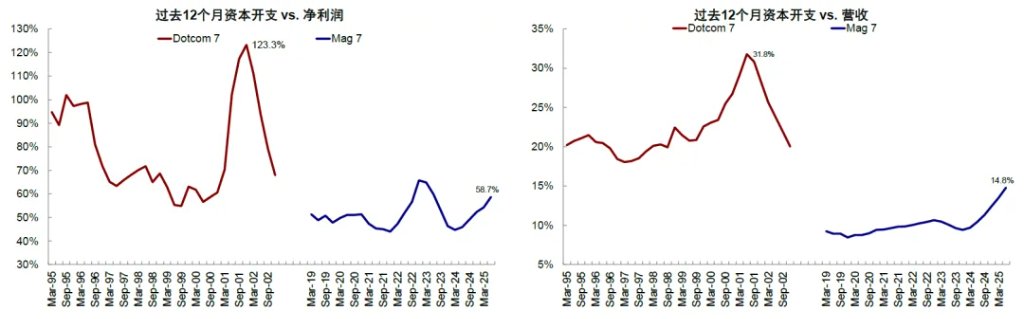

1)AI产业趋势的新兴投资并未减速。从2023年开始的AI投资热潮持续了近两年的高速增长后,市场才开始担心其持续性和过度风险。但与互联网泡沫时期不同的是,本轮资本开支热潮主要由美国大型科技公司的强劲盈利提供资金,过去12个月资本开支与净利润的比例为59%,显著低于互联网泡沫时期的130%;同时,本轮科技龙头股的投入资本回报率超30%,显著高于互联网泡沫时期龙头公司的13%,这也一定程度降低了资本开支加速的系统性风险。科技龙头公司在上半年加速投产后,仍进一步上调全年的资本开支指引,全年同比增速将由2024年的51%升至53%。尽管后续存在下游需求兑现的不确定性,2026年资本开支一致预期或放缓至19%,但双位数增长仍可以支撑AI产业趋势。

图表:过去12个月美股科技龙头的资本开支与净利润和营收的比例显著低于互联网泡沫时期

资料来源:FactSet,中金公司研究部

图表:本轮科技龙头股的投入资本回报率超30%,显著高于互联网泡沫时期龙头公司的13%

资料来源:FactSet,中金公司研究部

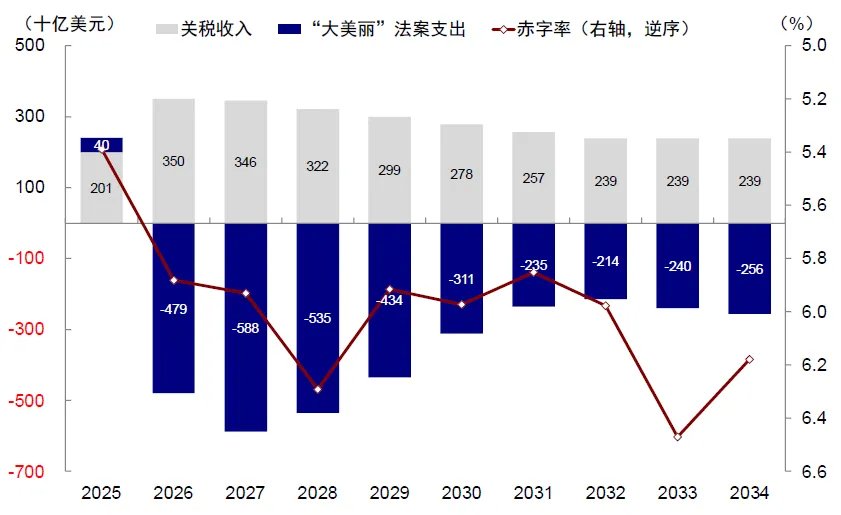

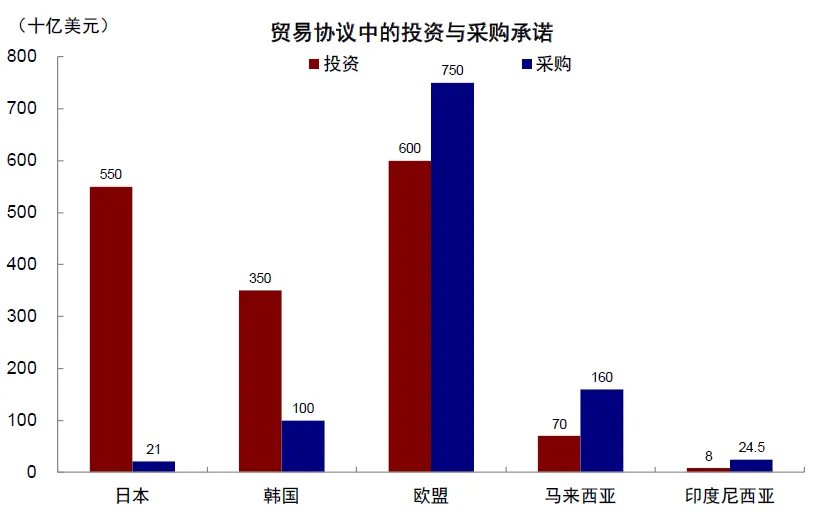

2)10月新财年开启后财政支出开始发力。美国新财年将从10月开始到明年9月,“大美丽”法案自7月4日签署,其减税效应将在10月2026财年开始集中体现。据CBO的测算,2026财年“大美丽”法案的新增支出约为4800亿美元,相比于2025财年将环比明显改善。与此同时,全年3000~4000亿美元的关税收入可以部分抵消,使得财政赤字不大幅扩张,我们测算2026财年赤字率或将扩张至5.9%,财政脉冲转正至0.5%。不仅如此,日韩欧等各国与美国关税协议中承诺的共1.6万亿美元的投资支出,接近美国2025年GDP的5.3%。尽管落地时间尚未确认,但一定幅度的落地也将提供部分增量贡献。

图表:全年3000~4000亿美元的关税收入可以部分抵消,使得财政赤字不大幅扩张

资料来源:Haver,中金公司研究部

图表:美国与各国关税协议中承诺的共1.6万亿美元的投资支出

资料来源:白宫,中金公司研究部

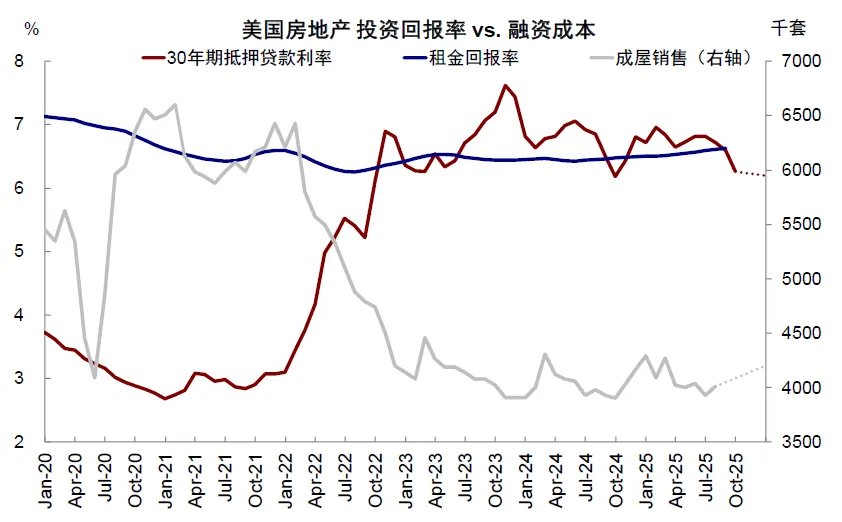

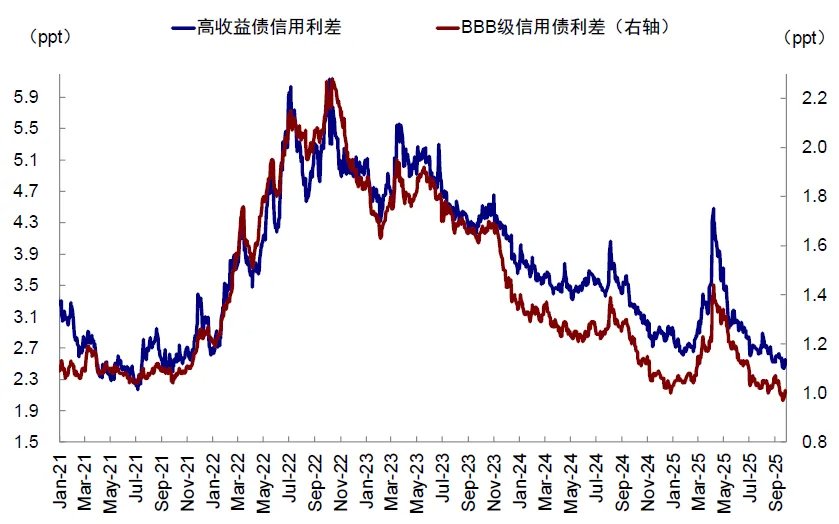

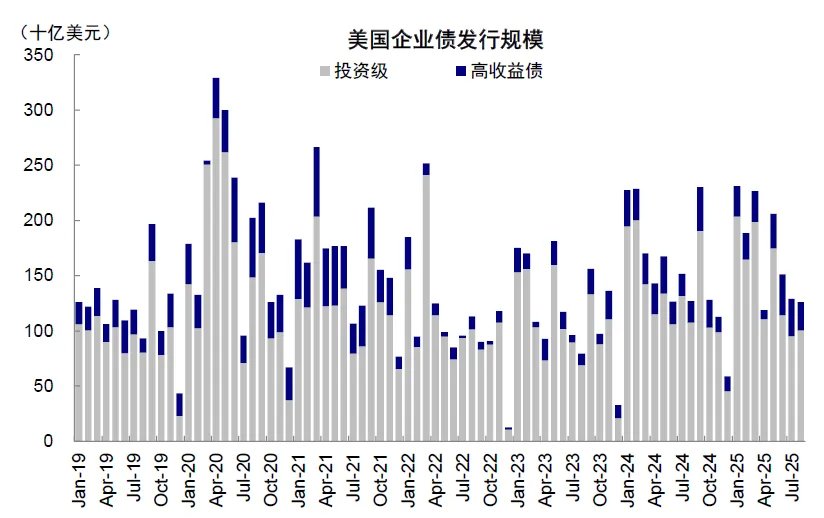

3)传统需求在美联储降息后逐步修复。得益于前期降息预期的升温,10年美债利率自8月中旬以来快速下行30bp至4%,30年期抵押贷款利率也在8月底降至6.59%,继2024年10月后首次再度降至租金回报率下方(6.63%)。这将有助于持续磨底的美国地产需求改善,8月新房销售年化80万套,创2022年1月以来最高。除居民外,企业融资条件也有望改善,二季度美国非金融企业的ROIC(6.5%)自2023年以来首次升至工商业贷款有效利率(6.1%)以上,反映小企业融资需求的工商业贷款规模在9月前3个周同比增长转正。更多依赖直接融资的大企业融资成本也明显回落,高收益和投资级信用利差再度降至去年底的低点,新增企业债发行速度也在8月基本企稳。

图表:美国30年期抵押贷款利率继2024年10月后时隔10个月再度回到租金回报率下方

资料来源:Haver,中金公司研究部

图表:8月美国新屋销售年化80万套,创2022年1月以来的最高水平

资料来源:Wind,中金公司研究部

图表:二季度美国非金融企业的ROIC自加息以来首次升至工商业贷款有效利率上方

资料来源:Bloomberg,中金公司研究部

图表:高收益和投资级信用利差近期再度回落至去年底的低点

资料来源:Bloomberg,中金公司研究部

图表:8月新增企业债发行并未增加,同比小幅下降0.9%

资料来源:Wind,中金公司研究部

综合这三块的变化,美国信用周期修复的方向是大体确定的,在一定情形下,甚至有“过热”的可能。例如鲍威尔任期于2026年5月到期,在此之前特朗普或将在2025年底2026年初提名新主席,而新任美联储主席在多大程度上会因政治因素牺牲美联储独立性而超过经济本身需要的程度来降息;以及明年中期选举前,特朗普是否有足够动力加快、加大科技企业承诺的投资支出,以在选前提振经济与市场,都可能从货币和财政两个维度对经济和市场造成超预期提振。

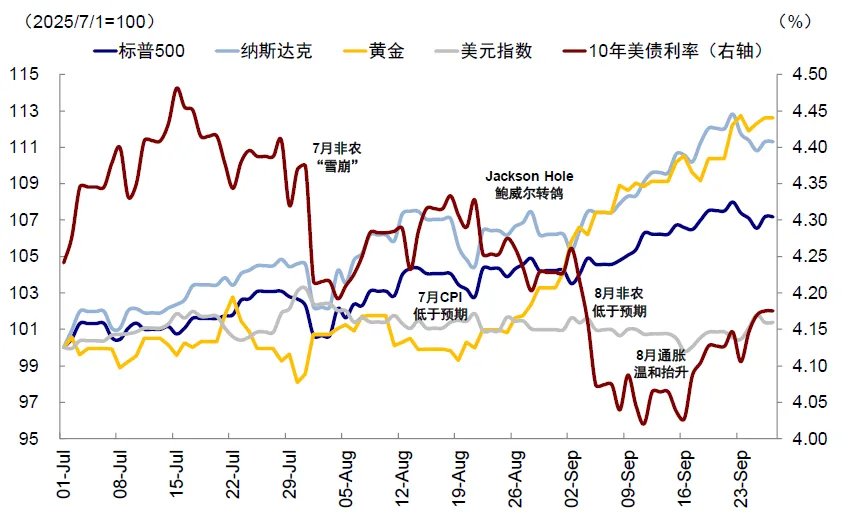

美国信用周期的修复对中美资产主要有以下五点含义:1)伴随接下来的降息,依然会有间歇和阶段性的宽松交易,尤其是新美联储主席确认如果引发更大的降息幅度预期;2)但不应把“宽松交易”作为贯穿始终的主线,降息兑现后反而会出现“复苏交易”,9月18日美联储降息落地后,美债利率和美元旋即见底回升便是如此;降息效果后续在房地产和PMI等利率敏感环节上的效果逐步体现后,复苏交易也会逐渐开启;3)增长和盈利趋势向上时,高估值虽会造成扰动,但没必要对美股整体趋势悲观;4)对中国市场而言,间歇性的宽松交易机会依然存在,如果我们央行不降息的话,港股弹性大于A股;同时因为上述特征的存在,也不应把宽松交易作为长期主线。5)相比宽松逻辑,美国地产和投资需求修复进而拉动中国相应周期链条的修复也值得关注。

图表:9月16日美联储降息落地前美债利率和美元见底回升

资料来源:Bloomberg,中金公司研究部

图表:2019年和2024年“预防式”降息后,都从“宽松交易”逐步转向“复苏交易”,长端利率和美元见底回升,黄金阶段性回调,美股反弹

资料来源:Bloomberg,中金公司研究部

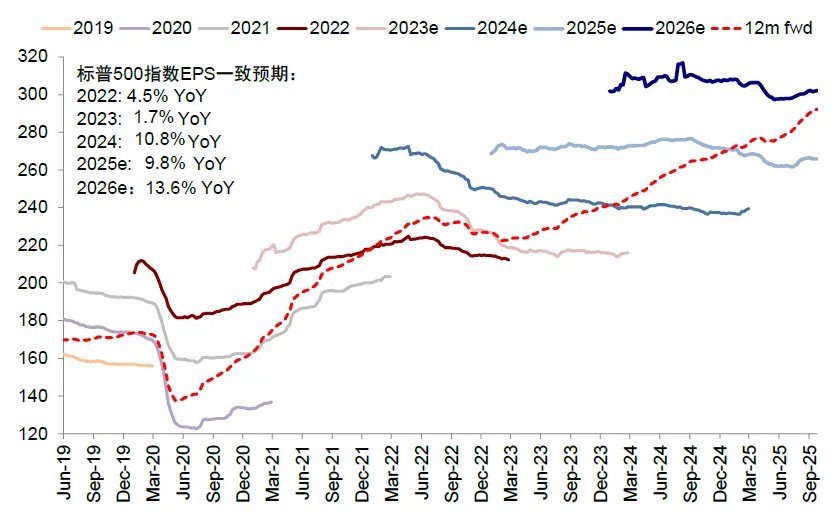

图表:美股2026年盈利预期仍在上修

资料来源:FactSet,中金公司研究部

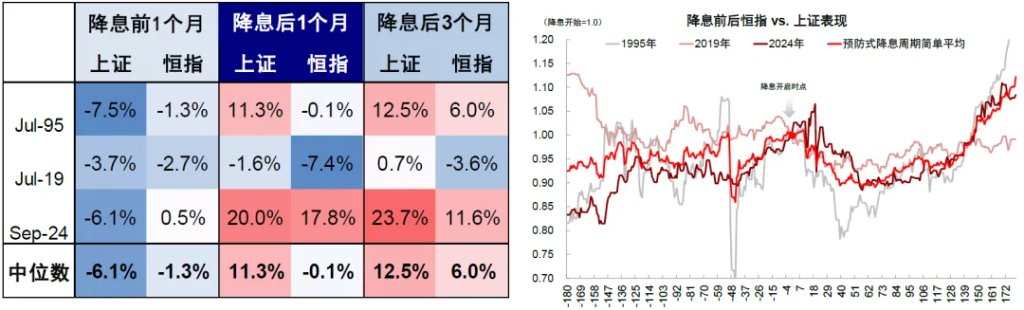

图表:港股降息前期弹性大于A股,“领先半步”

资料来源:Bloomberg,中金公司研究部

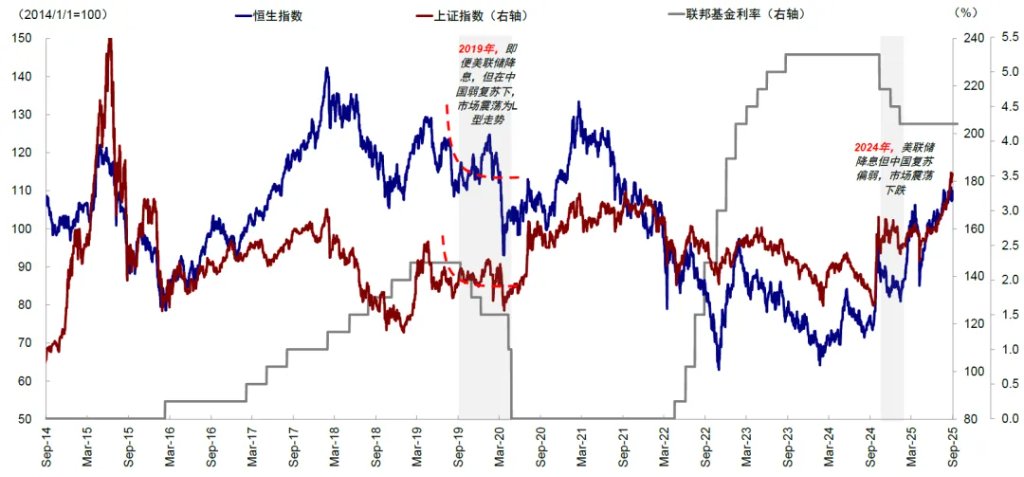

图表:对于中国市场,降息非决定因素,国内基本面影响更大

资料来源:Wind,中金公司研究部

如果上文中提到的“过热”情形出现,会强化和加快上述路径,但也会造成后续更大的风险。

中国:信用周期受高基数影响或震荡甚至走弱,需要政策加大对冲力度

中国的信用周期在修复近一年之后,即将面临高基数,大概率会走向震荡甚至放缓,除非政策进一步发力对冲。具体看,

1)AI科技投资方兴未艾。在这一点上中美是联动和互通的,美国龙头科技股2025全年的资本开支预期仍在上修,中国科技“十巨头”[2]的2025全年资本开支预期增速也在年初转正后持续升至9月的26%。2026全年资本开支增速虽从6月以来预期有所回落,由1.9%回落至1.5%,但在本月阿里巴巴释放积极的投资信号后并未进一步下行。

图表:中国科技“十巨头”2025全年资本开支增速预期为26%,2026年为1.5%

资料来源:FactSet,中金公司研究部

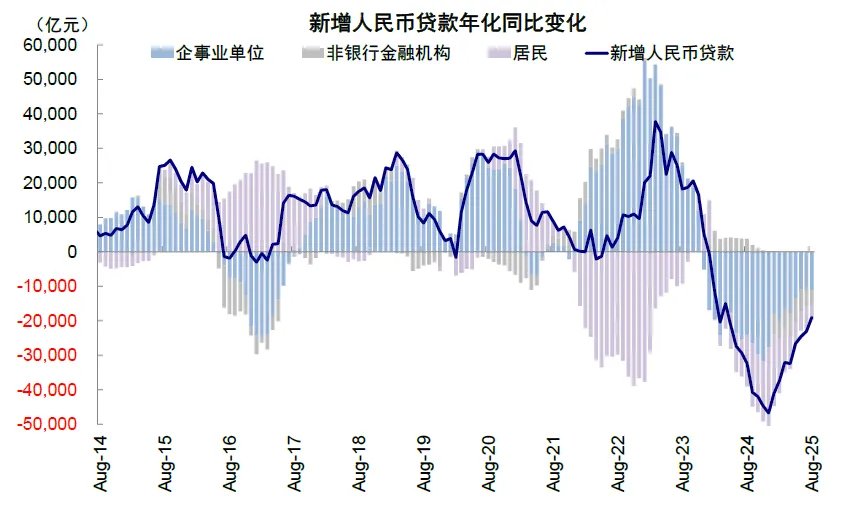

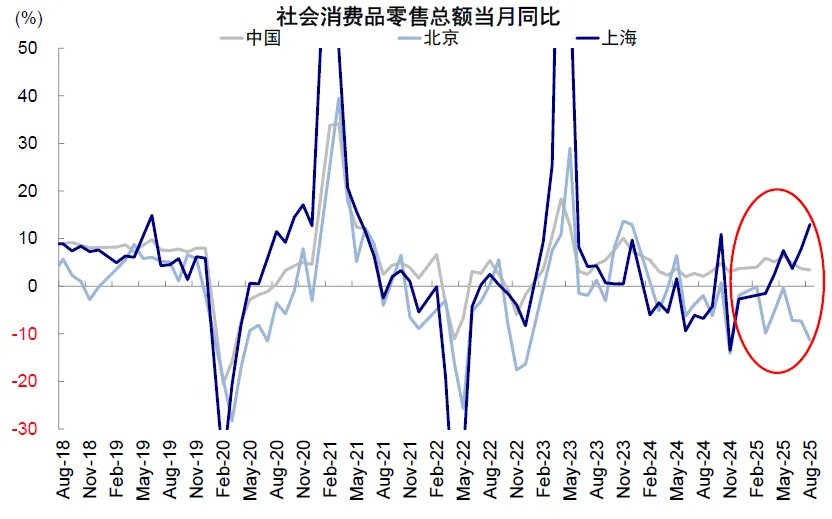

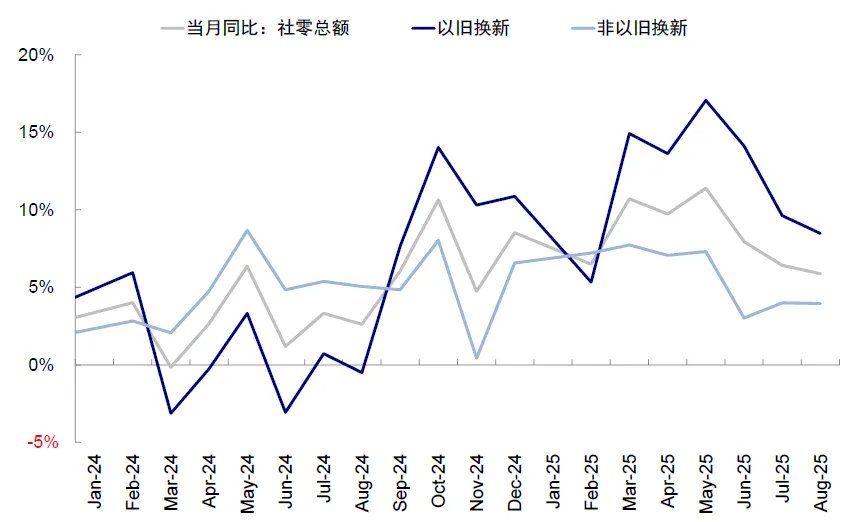

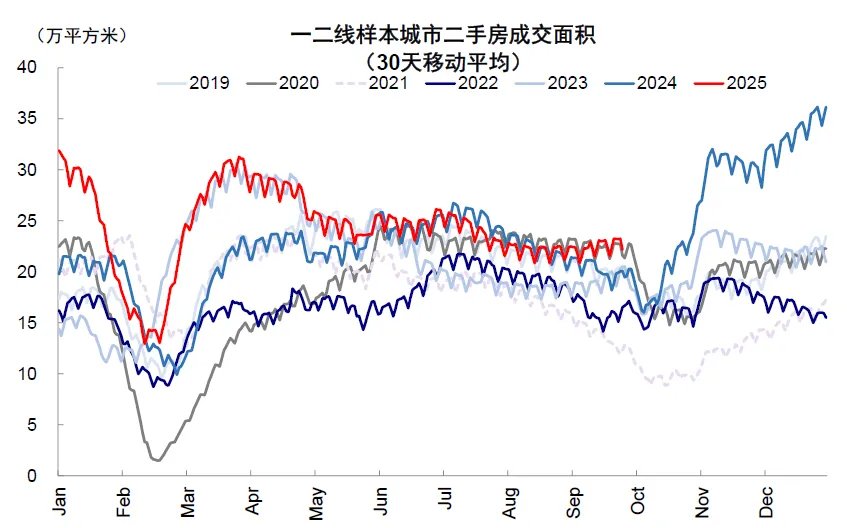

2)但私人传统需求逐渐放缓,体现为近期的地产、消费需求回落。8月社零同比连续3个月回落,增速较7月放缓0.3个百分点至3.4%,其中北京连续下滑3个月,同比增速由今年5月的0%大幅下滑至-11.4%;此外,受益于以旧换新政策的耐用消费品也将面临补贴退坡、高基数和动能趋缓的影响;房地产销售延续疲弱,8月新房及二手房总销售面积较7月环比略降,其中北京8月初放开五环外限购后二手房价格环比仍下跌1.2%。基本面走弱或受私人信用收缩影响,8月新增私人信贷需求已经有转弱迹象,除了有低基数的企业短期贷款外,企业中长期贷款、居民短期贷款、居民中长期贷款同比少增200亿元~1000亿元不等。去年9月之后,基数快速抬升,因此接下来社融存量同比增速也可能继续回落,私人信用未来大概率会震荡甚至走弱。

图表:上海和北京消费修复分化,低线城市消费整体更强

资料来源:Wind,中金公司研究部

图表:以旧换新政策退坡,汽车等耐用品消费增速下滑

资料来源:Wind,中金公司研究部

图表:二手房成交面积冲高回落

资料来源:Wind,中金公司研究部

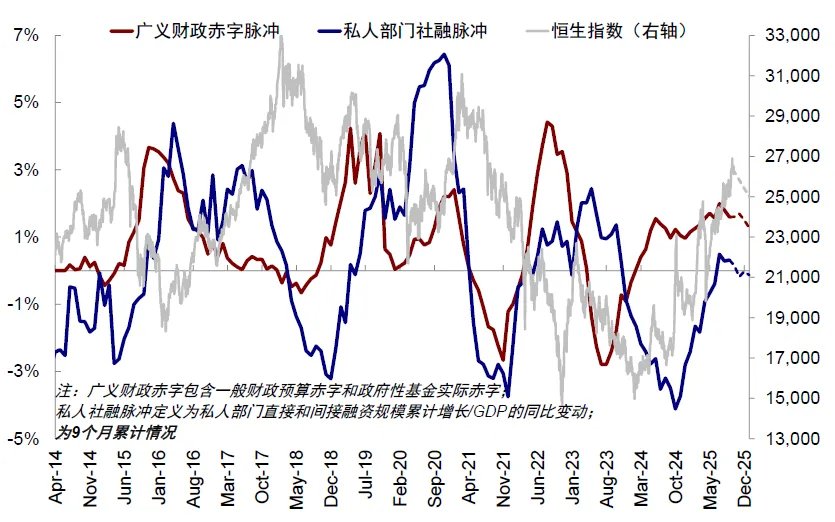

图表:广义财政赤字和私人部门社融脉冲或面临拐点

资料来源:Wind,中金公司研究部

3)财政再度成为影响整体信用周期走势的关键,但财政也会面临高基数问题。8月广义财政收支已有放缓迹象,1-8月广义财政支出同比从1-7月的9.3%回落至8.9%,由于财政发债前置,9-12月政府债剩余额度较2024年同期发行量将减少1.9万亿元。根据中央和地方预算决议,2025年一般公共预算和政府性基金收支差额约为14万亿元,近三年广义实际财政赤字(不考虑调入资金及结转结余)平均占收支差额的92%,按此估算的话9-12月广义财政赤字可能约6.1万亿元,同比增幅仅7%,显著低于1-8月的41.7%,这可能使得广义财政赤字脉冲掉头向下,无法对冲私人信用周期的放缓。

此外,财政收支的实际效果也面临不确定性:其一,政府性基金收入达标压力:2025年全国政府性基金预算收入增速目标为0.7%,但地方土地出让收入同比波动大,若土地收入继续短收,可能压缩地方财政支出空间。其二,存量资源盘活不确定性:地方财政依赖调入资金平衡预算,但规模有限,2024年一次性上缴转向收益也不可持续,国有资源资产盘活力度可能减弱。其三,化债或挤占实物工作量:2025年约8000亿元专项债用于债务化解,另有多项资金用于土地收储、银行注资(如5000亿元特别国债),防风险用途或削弱财政支出的实际乘数效应。

因此综合看,面对基数走高和传统需求放缓的拖累,需要政策四季度额外发力,否则信用周期大概率震荡甚至小幅走弱。

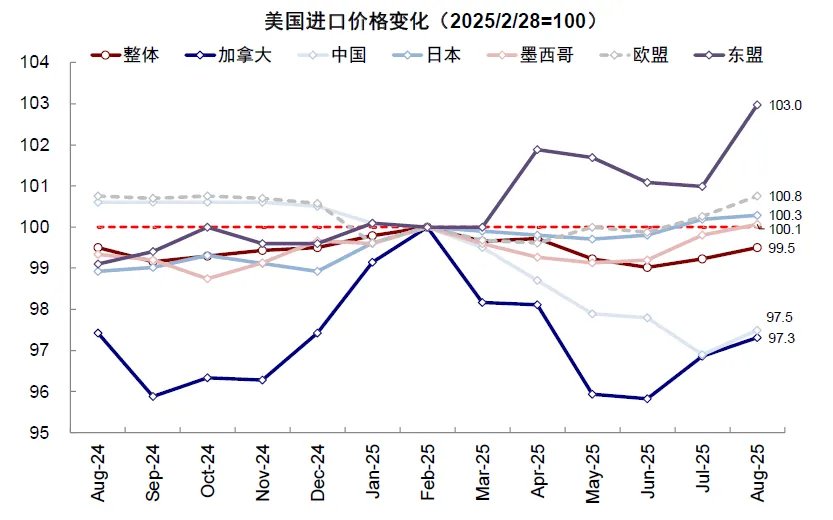

那政策发力的门槛在哪?就业和关税可能是重要考量,但目前尚未出现特别紧迫的压力。就业层面,2023年10月就业数据触及2022年底以来的低点46.5后,中央政府宣布增发1万亿元国债,就业数据随后企稳;2024年9月就业数据创2022年12月以来的最低点44.7,当月中央政治局召开会议分析研究当前经济形势和经济工作,随后就业持续修复至2025年初。8月非制造业PMI的从业人员分项持平于7月的45.6,距此前低点仍有距离。关税层面,4-8月美国自中国大陆进口商品价格回落1.2%,出口商主动降价的幅度约为3.2%,但若考虑到中国大陆有效税率抬升的幅度,则出口商实际承担的比例仅为11%。目前关税谈判进展仍在推进,也尚未出现大幅升级迹象,甚至市场预期有达成协议的缓和可能。当然,上述判断还需后续进展验证,需要重点关注10月中旬四中全会、季度政治局会议、APEC会议(10月31日-11月1日)、中美关税谈判(11月12日豁免截止)等关键时点。

图表:2023年10月、2024年9月就业低点政策发力后均有改善

资料来源:Wind,中金公司研究部

图表:美国进口价格中,来自中国大陆的商品进口价格回落,东盟更为坚挺

资料来源:Haver,中金公司研究部

中国信用周期的拐点对中国AH两地市场和行业选择又有以下四点启示:

1)由于市场乐观情绪、市场流动性和居民存款入市的叙事仍在,因此如果仅是小幅的信用周期和经济放缓,市场对政策托底的信心仍在,不至于破坏整体市场的趋势,更多是高位震荡或小幅回调;2)但由于宏观增长在信用周期走弱下难以很快有起色,反而会使得市场更多继续围绕景气结构布局,难以大幅切换到顺周期和泛消费等低位股,所谓“高切低”(受美国需求改善拉动的除外),这也是目前市场预期的基准情形;3)外部意外冲击(如关税谈判风险)和政策发力弱于或晚于预期的话,可能造成整体风险偏好更大的回撤,由此或引发降仓位式的获利了结回调,也会损害景气结构,市场会转向分红等防御方向,回调后再提供更好介入机会;4)当然,如果政策意外发力超预期,如四季度降息兑现和财政加大支出力度,可以有效对冲信用周期放缓,这在支撑整体市场情绪的同时,也会促成风格上的高切低和往周期与消费的扩散,但目前看门槛依然较高。

图表:市场可能继续围绕景气结构布局

资料来源:Bloomberg,中金公司研究部

本文作者:刘刚、杨萱庭、王牧遥,来源:中金点睛,原文标题:《中金:中美信用周期或再迎拐点》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。