在普遍预期美元贬值的市场氛围中,日元、欧元和期权市场的迹象却意外地指向了另一个方向:美元的反弹可能正在悄然发生。

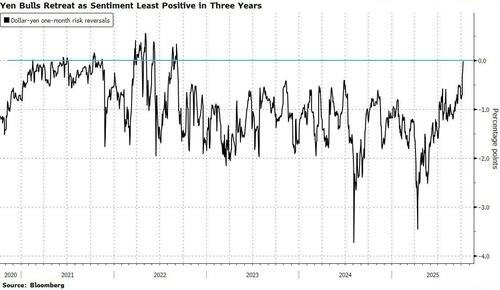

日元市场的最新动态首先显现。本周一,日元开盘时大幅下跌,但与过去迅速回升的常态不同,其跌势持续了整个星期,美元对日元的汇率不仅没有填补缺口,反而创下了今年以来最长的连续上涨记录。

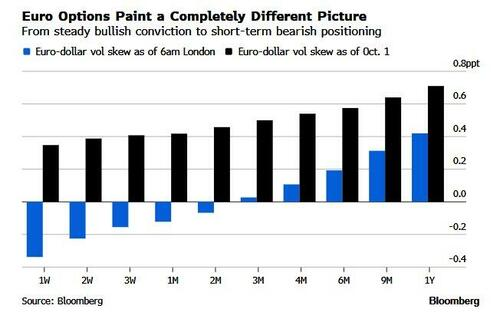

同时,欧元也显示出疲软迹象。由于法国政治风险的增加,欧元的上涨势头出现了裂痕,期权市场数据显示看跌头寸大幅增加。据媒体报道,对冲基金正在积极减少欧元的多头头寸,部分账户甚至开始做空。

日元和欧元在美元指数中的总权重约为一半,目前两者的同步下跌,加上美联储官员对激进降息预期的反驳,为美元提供了多重支持。市场价格走势已经开始与主流的看跌观点相冲突,这可能意味着美元走强的新阶段可能已经开始。

日元的走势正在打破历史常规。

通常情况下,如果周一开盘时出现大幅下跌,日元通常能在随后的一周甚至一天内收复失地。在过去十次类似情况下,有九次遵循了这一规律,但这次却是个例外。

市场普遍将高市早苗在执政党党首选举中的胜利解读为日本央行将继续受限、财政扩张将重回议程的信号,这可能导致日元套利交易再次活跃。

此外,数据显示日本薪资增长速度降至三个月来的最低水平,这也对市场情绪造成了压力。

在政策和市场认知的双重转变下,投资者正在加速调整他们的头寸。期权市场的波动率偏斜指标显示,交易员正在增加对美元兑日元上行风险的敞口。

随着法国总理勒科尔尼在上任不到一个月后突然辞职,该国的政治风险进一步发酵,欧元的上涨势头出现了明显的裂痕。

美国存管信托结算公司(DTCC)周一的数据显示,市场对欧元的看跌头寸达到了一个月来的最高水平。风险逆转指标在两个月期限内已转为负值,一年期波动率偏斜也下降至50个基点以下。

同时,欧元的看涨头寸已连续第四周减少,显示出投资者信心的减弱,期权交易台也观察到看涨结构正在被持续平仓。

所有这些都发生在交易量恢复正常的背景下,表明当前的头寸调整背后有实际的市场参与,可能预示着更广泛的叙事转变。

除了外部因素的支持,美元似乎也从美国国内因素中获得了动力。

首先,多位美联储高官已公开反驳市场对激进降息的预期,为美元提供了支持。

其次,美国政府停摆和经济数据发布的延迟,在本轮行情中意外地帮助了美元,这与以往政府停摆期间美元通常走弱的趋势相反。

再加上美国政治谈判出现初步进展的迹象,这些因素的叠加,使得当前的市场格局看起来像是更广泛美元反弹的开始。