虽然历史不会简单重演,但往往有相似的节奏——对于刚刚经历2025年大幅下跌的美元而言,历史数据的暗示令人担忧:痛苦可能才刚刚开始。

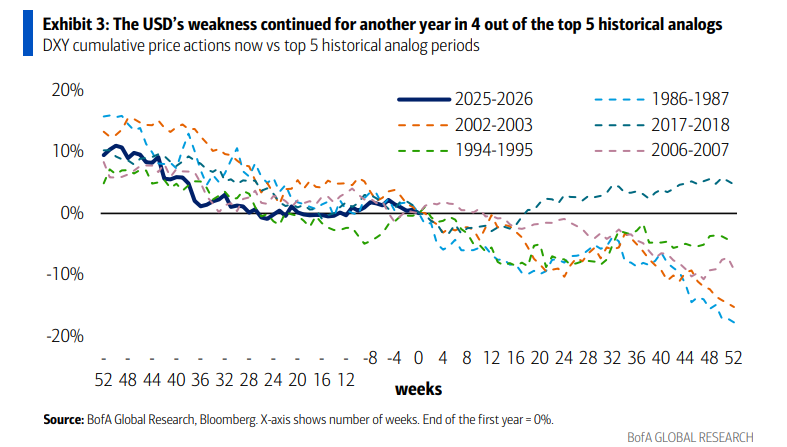

根据追风交易台的报道,美银美林全球利率与货币研究团队最新发布的研究报告分析指出,美元的大幅抛售往往在连续年份发生。在刚刚过去的2025年,美元指数(DXY)对G10货币下跌了9.4%,这是过去二十年中第二大的年度跌幅。站在2026年的起点,投资者最关心的问题是:这种跌势是否会持续?

美银策略师Howard Du及其团队通过量化分析指出,如果历史有指导意义,那么答案是肯定的。

美银团队回顾了自1975年以来的数据,寻找与2025年美元走势相关性最高的历史年份。结果显示,在相关性最高的前5个历史参照年份中,美元在随后的一年里有4次继续下跌。

相关性极高:这前5个历史参照年份与2025年美元价格走势的平均相关性高达81%。

跌幅预测:在这些参照年份的第二年,美元平均进一步下跌了8.3%。即使将范围扩大到前10个参照年份,美元在第二年下跌的概率依然高达70%,平均跌幅为5.5%。

这一量化发现支持了美银对2026年的基准外汇观点:即在美联储主席鲍威尔之后的美国/全球利率趋同、欧元区/中国刺激措施以及针对美元资产的外汇对冲增加的背景下,美元将进一步走弱。

在所有历史参照年份(1987、1995、2003、2007和2018)中,美银认为1995年对2026年最具参考价值。

宏观背景相似:1995年,科技驱动的增长使美国经济实现了软着陆而非陷入衰退;尽管当时通胀率接近3%而非2%,美联储仍在下半年进行了降息。

2026年展望:美银预计2026年美国经济在经历了2025年第四季度因政府关门导致的疲软后将“蒙混过关”(muddle through),美联储将在年中之后进一步降息。

价格隐含:仅参考1995年的走势,暗示美元在2026年将有4.2%的下行空间。这与美银预测2026年DXY指数将跌至95左右的观点相吻合。

相比之下,其他参照年份的宏观背景与当前差异较大。例如,1987年和2018年美联储最终都加息了,但这并不在美银或美联储当前的预测中;1987年、2007年和2018年都以市场冲击收尾,虽然投资者担心“AI泡沫破裂”是2026年的尾部风险,但这并非基准情景。

值得注意的是,报告显示,2018年是前5大参照年份中唯一的“例外”,当年美元逆转了2017年的跌势,反弹了4.7%。

但美银指出,要复制2018年的反转,需要极其苛刻的条件:

美联储重新加息:2018年美联储进行了加息。

外部增长冲击:2018年,欧元区和中国等主要经济体遭遇增长冲击。当时德国经济陷入萎缩,且中美贸易冲突升级。

然而,展望2026年,美银的预期恰恰相反:预计欧元区增长将进一步复苏,且随着中美贸易战缓和,亚洲的增长前景也被上调。因此,美元缺乏逆转跌势的基本面支撑。

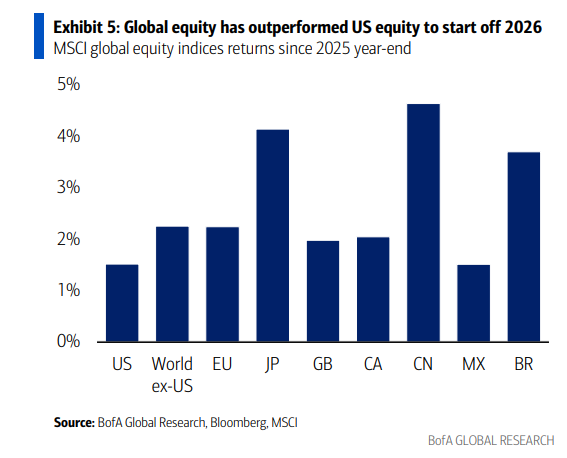

除了利率和宏观经济,股市资金流向也发出了对美元不利的信号。

尽管美股在2026年初创下历史新高,但其涨幅却落后于大多数全球股市。美银指出,随着全球央行降息周期接近尾声,外汇市场的驱动逻辑正逐渐从2022-2024年的“纯利率驱动”转向“股市驱动”。

目前,美元兑G10货币仍处于广泛的下行趋势中。美银强调,如果2026年初观察到的“全球股市跑赢美股”的趋势持续下去,这种跨国界的股票表现差异将成为2026年做空美元的主要驱动力。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】