中国人民银行的隔夜逆回购政策正式实施,但其“只提供数量、不提供价格”的操作模式出乎市场预料,引起了广泛的讨论。

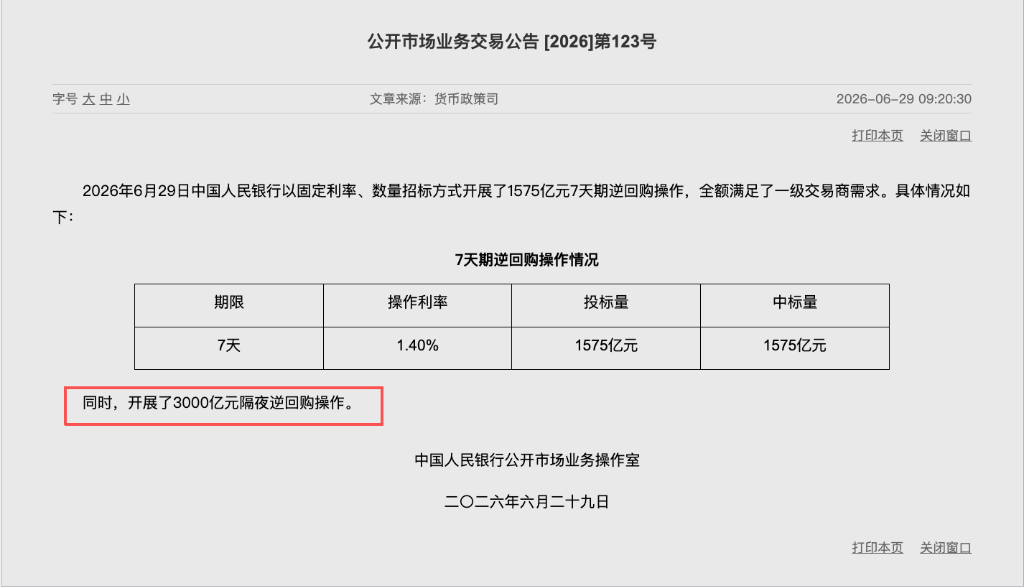

根据21世纪经济报道,6月29日,央行在执行1575亿元7天期逆回购操作的同时,首次启动了隔夜逆回购工具,涉及金额高达3000亿元。然而,央行并未公布隔夜逆回购的操作利率,这与市场之前预期的1.30%至1.35%的利率区间不符,这种“只见规模、不见价格”的做法打破了市场的预期。

许多市场参与者认为,央行的这一行动并非信息遗漏,而是有意为之——在工具推出的初期故意让价格信号不明确,以防止市场对政策意图的过度解读,避免市场对宽松政策的预期过快集中释放。天风证券进一步推测,隔夜逆回购的实际定价可能低至1.25%,远低于市场预期的下限,这一判断基于公告后利率期货和广谱利率的快速上升,以及早盘隔夜利率一度跌至1.35%以下的市场信号。

据21世纪经济报道,隔夜逆回购的推出并非突如其来。6月17日,中国人民银行行长潘功胜在2026陆家嘴论坛上明确表示,将适时增加隔夜逆回购操作品种,以更好地满足银行体系短期流动性需求。6月25日,央行正式宣布将于6月29日、30日启用该品种,采用固定利率、数量招标方式。

选择的时间点具有针对性。中国民生银行首席经济学家温彬指出,季末最后两天信贷冲量压力与流动性考核压力上升,加之地方政府专项债计划发行额较大,此时启用隔夜逆回购是针对性的流动性补充。

天风证券固收团队在其最新研究报告中也指出,6月29日至30日以隔夜操作为主,还有一层精准考量:隔夜资金恰好能在跨季后的前两个工作日到期,有助于避免银行司库持有7天资金造成淤积,快速对冲7月上旬信贷读数偏弱甚至负增长带来的“冗余”流动性。

公告未披露利率,反而激发了市场对定价水平的密集推演。天风证券银行业分析师刘杰在其研究报告中提出,不排除本次隔夜逆回购定价为1.25%——显著低于市场此前1.30%至1.35%的预期区间。

这一判断的依据来自两个维度。

首先,市场信号:公告落地后,国债期货(TL)和广谱利率出现快速上涨,早盘隔夜利率一度下探至1.35%以下,暗示一级交易商获得的资金成本可能低于预期。

其次,“原始期限利差”逻辑:在14天逆回购调整为多重价位中标之前,其与7天逆回购的利差基本维持在15个基点。若隔夜逆回购固定利率确定为1.25%,与7天逆回购利率1.40%之间同样形成15个基点的利差,延续了货币政策工具“原始期限利差”的一般性规律。

天风证券固收团队谭逸鸣在此前的研究报告中梳理了三种可能情形:

1.40%及以上(反映季末流动性缺口较大,但不代表央行认为隔夜利率应在此水平);1.30%(基于今年以来DR001均值1.31%与DR007均值1.43%的利差关系,是更长期视角下锚定隔夜利率的理论水平);1.35%(综合季末时点紧张与理论水平的折中选项)。

而上述1.25%的推测则更为激进,将上述区间进一步下移。

多位市场人士和分析师均强调,无论最终定价落在何处,都不应将其解读为降息或加息信号。

据21世纪经济报道,一位大行金融市场部人士表示,央行增加隔夜逆回购工具的本意是平滑市场,而非制造新的预期扰动。上周五DR001已回落至政策利率1.40%下方,此时若公布隔夜逆回购利率,无论定在1.40%还是低于1.40%,都可能对市场定价产生较大扰动。

一位农商行金融市场部人士则指出,央行更希望将隔夜逆回购作为中性政策推出,“从根本上看,经济基本面和政策取向仍然支持维持宽松的货币政策环境,但央行不希望宽松预期以过快、过猛的方式在金融市场上集中释放和传导。”

天风证券刘杰也明确指出,既然隔夜逆回购并非常态化操作,而是定位于关键时点的流动性平抑,那么无论其定价如何,对银行司库负债成本的影响“微乎其微”,对资金利率中枢影响也不大。唯有该工具度过培育期、正式明确基准利率属性之后,才会真正系统性影响资金利率走势。

当前市场对隔夜逆回购的定位存在分歧,核心问题在于:这究竟是季末临时性流动性补充工具,还是未来走向常态化的新型政策工具?

从短期定位看,多方观点倾向于将其与14天期逆回购类比——按需使用,服务于跨月跨季等流动性紧张时点的“削峰填谷”。天风证券固收团队指出,7天逆回购在跨月时点过后,会使市场机构被迫保留资金,而月初实际资金需求通常有限,导致月初资金面过度宽松;隔夜逆回购可以精准解决这一期限错配问题。

从中长期潜力看,银行间质押式回购市场中隔夜回购成交占比长期维持在85%附近,隔夜逆回购与市场实际资金需求的匹配度远高于7天品种。若央行未来希望将隔夜逆回购利率培育为新的政策利率,进一步强化利率传导机制中的调控能力,则操作频率或将逐步加大。

天风证券认为,6月30日的第二次操作将是重要观察窗口——届时操作利率是否公布,以及是否与29日保持一致,将为判断这一工具的定位提供关键线索。

天风证券固收团队同时指出,本周市场对隔夜逆回购工具期待度较高、交易情绪相对乐观,需关注实际落地后的预期差风险。若首次操作利率偏高,市场乐观情绪或快速消退,甚至出现短期集中止盈;若利率中性,乐观情绪将逐渐平复,市场交易主线回归资金面实际走势,窄幅波动可能性更大;若利率偏低,短端利率则有望加速回落。

跨季之后,资金面有望迎来实质性改善。天风证券认为,6月末财政支出提速将对季初流动性形成支撑,MLF超额续作亦表明央行维持中性呵护态度。但7月上旬信贷读数往往偏弱,跨季后资金面虽可能保持平稳宽松,但难以呈现类似4至5月上旬的“极度宽松”行情。后续需重点关注政府债发行节奏、财政工具落地情况,以及同业存单量价和大行净融出规模的变化。