外汇市场上,美元的强势和日元的持续下跌正在导致极端的头寸分布。

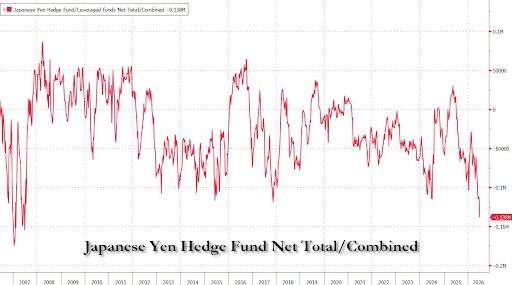

7月6日,美国商品期货交易委员会(CFTC)发布的最新数据显示,截至6月30日的一周内,杠杆基金持有的日元空头头寸接近138,000张,创下2007年以来的最高水平。

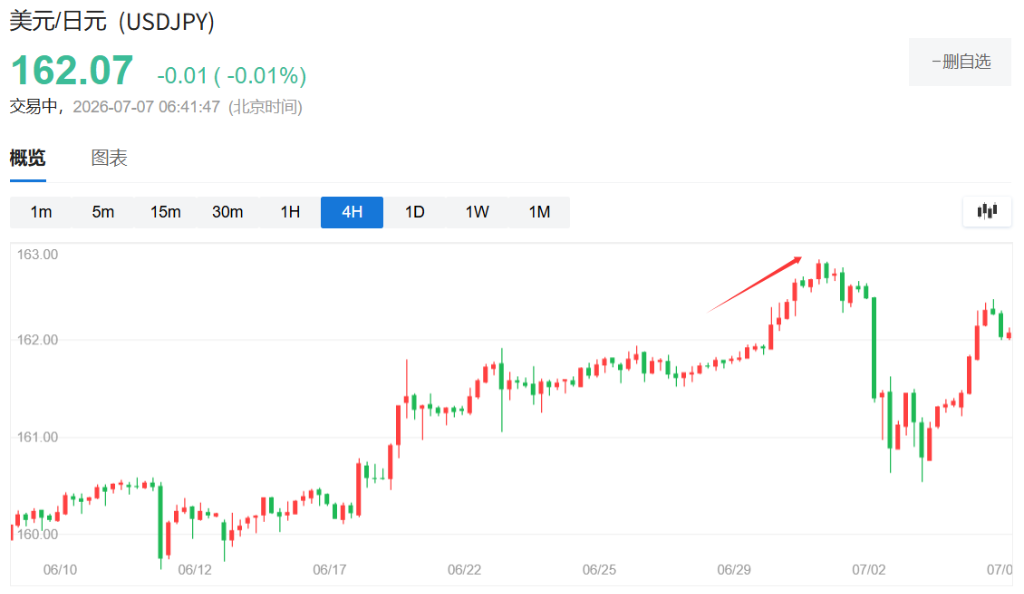

6月30日,美元对日元汇率一度突破162.80关口。日元贬值至1986年以来的最低点,引发了市场对日本政府是否会再次干预汇率的广泛讨论。

同时,全球交易者对美元的看涨头寸增加至近400亿美元,达到2015年以来的最高水平。6月份,美元累计上涨约2%,成为近一年来表现最好的月份之一。

美元的强势受到美联储主席沃什承诺恢复价格稳定的推动,加上美元资产在地缘政治风险中的避险特性,共同支撑了这一轮的上涨。

日元正面临来自基本面和头寸面的双重压力。

CFTC的数据显示,截至6月30日,杠杆基金持有的日元看跌头寸增加至近138,000张,为2007年以来的最高水平。这一头寸的快速积累与日元汇率的持续下跌高度一致。

日本财务大臣片山皋月上周再次强调,政府可以随时对外汇市场采取适当的行动。数据显示,今年4月28日至5月27日,日本政府已经动用了约117.3万亿日元(约合727亿美元)来支持日元汇率,创下历史新高。

今年以来,日元仍然是主要货币中表现最差的货币之一。其核心拖累因素是日本与美国等主要经济体之间持续存在的利率差异。

尽管日本央行在6月初如预期进行了一次加息,理论上应该对日元构成支撑,但随后美联储主席沃什释放的鹰派信号迅速压倒了这一利好因素,导致市场对日元的看跌情绪进一步加剧。

美元强势的背后,是市场对美联储政策路径的重新评估。

根据CFTC的数据,截至6月30日,全球交易者的美元净多头头寸增加至近400亿美元,为十多年来的最高水平。该数据包括了资产管理公司、对冲基金和货币投机者的总持仓。

外汇交易者的看涨情绪与华尔街主要银行的分析保持一致。摩根大通、美国银行、高盛等机构的策略师都已经发表了看涨美元的观点。

Monex Inc.的外汇交易员Andrew Hazlett表示:

美元的强势主要源于利率的叙事。

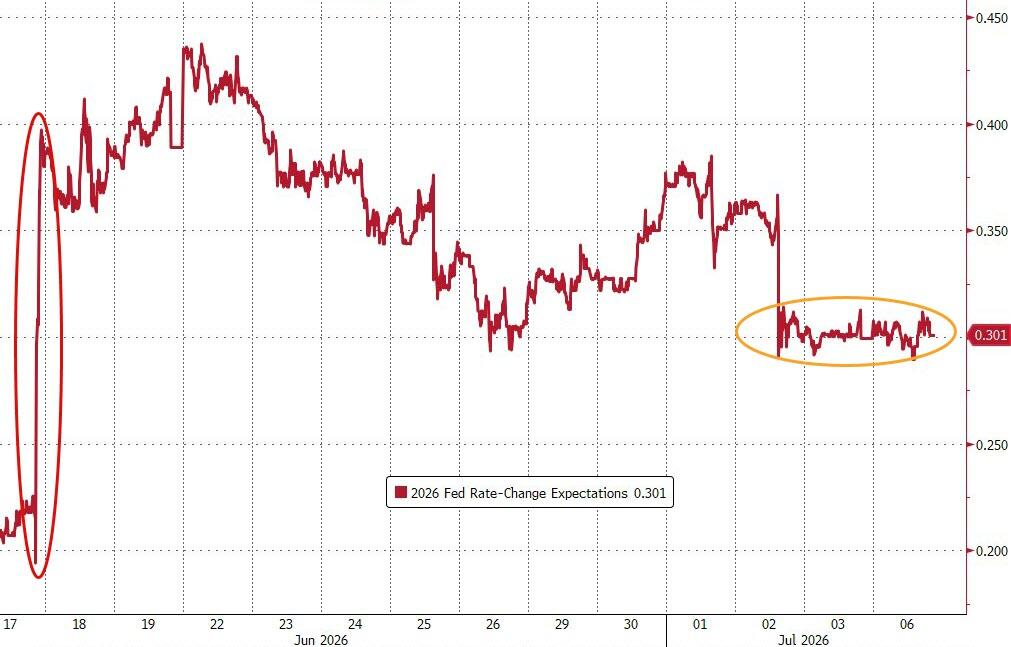

目前,交易者普遍预期美联储今年至少还会加息一次。这与今年2月下旬伊朗战争爆发前的市场预期形成了鲜明对比,当时市场的主流观点是美联储将在2026年开始降息。

美国和以色列对伊朗的军事行动扰乱了关键的原油运输路线,导致油价大幅上涨,加剧了通胀的担忧,并引起了全球政策制定者的高度重视。作为全球最大的产油国,美国及其货币从这一局势带来的避险情绪中受益。

荷兰合作银行(Rabobank)的货币策略主管Jane Foley表示:

美联储的加息预期和美国经济的韧性是美元的正面支撑因素。相比之下,霍尔木兹海峡的封锁所隐含的增长风险对欧元区及其他地区的影响更为显著。

尽管美元多头头寸处于高位,但仍有一些策略师对这一涨势的持续性持谨慎态度。

这些观点认为,市场对美联储激进加息的预期已经有些过度,美元的上涨动力可能很快就会耗尽。

上周公布的美国就业数据明显低于预期,6月份的非农就业增长大幅放缓,在一定程度上支持了看跌美元的观点,并降低了加息预期。

就7月以来的走势而言,美元整体略有下降。

这种分歧意味着,美元的短期走势仍然高度依赖即将发布的通胀和经济数据,以及美联储的最新政策声明。