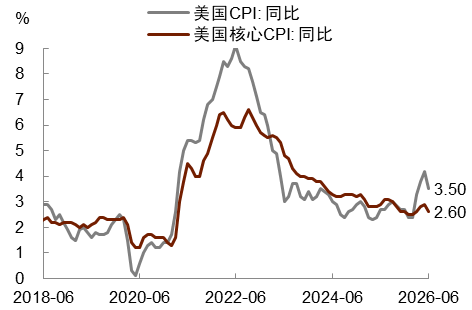

美国6月CPI季调环比下跌0.4%,同比涨幅回落至3.5%;核心CPI环比零增长,同比上涨2.6%,双双低于市场预期。能源价格下跌是通胀降温的主要原因。往前看,美伊局势再度升级,能源通胀前景存在反复性。与此同时,AI通胀效应逐步显现,上游硬件供需错配、软件及周边产品涨价、以及AI资本开支拉动总需求都可能使核心通胀更具粘性。对政策而言,6月通胀降温支持美联储在7月会议上维持利率不变,但沃勒近期的表态显示,美联储正在重新评估“预防式加息”的可能性。我们维持年内不加息的基准判断,但提示加息门槛已然下降。一旦出现1-2个过热的通胀数据,都可能促使美联储进一步讨论加息选项。

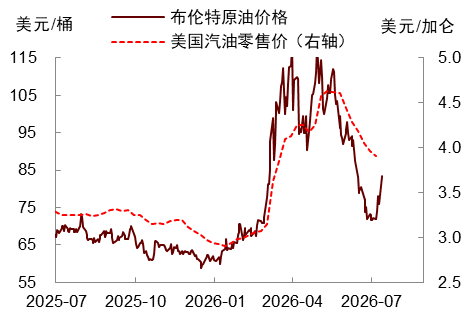

6月CPI通胀全线走弱,部分受益于全球油价从高位回落。伴随前期美伊谈判取得进展、霍尔木兹海峡航运部分恢复,6月季调后能源价格环比下跌5.7%,推动汽油和燃油价格分别环比下跌9.7%和9.2%,有效缓解了通胀压力。与能源价格高度相关的食品与运输服务价格涨幅温和,食品价格环比上涨0.2%,与5月持平;机票价格环比上涨0.2%,相较5月2.7%的涨幅明显收窄。

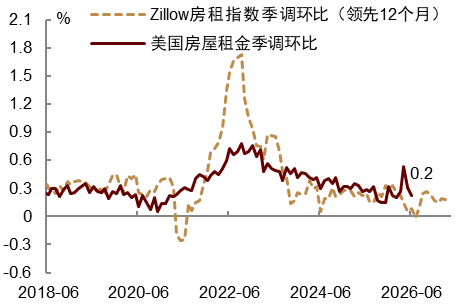

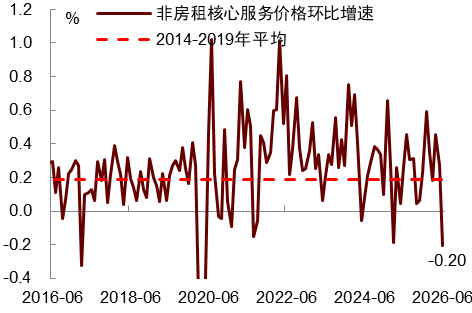

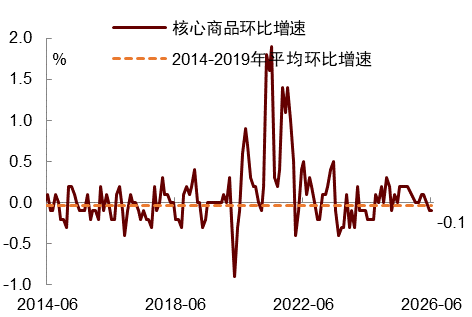

核心CPI通胀环比零增长,亦低于市场预期的0.2%。其中,核心商品价格环比下降0.1%,延续了上月的跌幅。新车、二手车、服装等主要分项表现疲软。核心服务价格环比持平,各分项表现均较为温和。整体房租价格仅环比上涨0.1%,为2021年以来最低月度涨幅。剔除房租的核心服务通胀(supercore)环比下跌0.2%,降幅为2025年3月以来最低。

尽管6月通胀降温,但未来仍需关注两方面风险:首先,近期美伊局势再度升级,油价上涨可能使能源通胀卷土重来。随着伊朗宣布关闭霍尔木兹海峡,地缘政治不确定性回升,布伦特油价已较6月底以来70美元/桶的低位明显上涨,最新已突破83美元。这意味着,6月能源回落对CPI通胀的压低作用可能在7月减弱甚至反转,来自供给侧的通胀风险并未解除。

其次,AI的通胀效应正在逐步显现,需要关注由需求侧驱动的内生性通胀风险。尽管长期来看,AI可能提升劳动生产率,扩大经济供给能力,从而对通胀形成抑制作用。但在短期内,生产率提升并不会自动发生,而需要依赖大规模资本投入实现。我们认为,持续扩张的AI资本开支将首先拉动设备、基础设施、能源和劳动力需求,推动总需求增长。如果供给能力无法同步扩张,需求与供给之间的不平衡可能加剧,从而带来通胀压力。、

具体来看,AI可能通过三个渠道影响通胀:

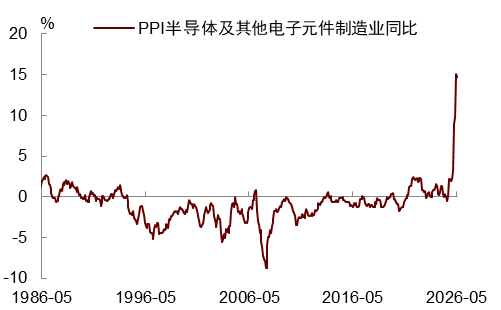

第一,硬件供需错配带来的商品通胀压力。AI算力扩张推高存储、CPU、芯片、电脑设备和外设等上游硬件需求,而供给扩张需要时间,供需错配下,相关产品面临持续涨价风险。5月PPI数据显示,半导体及其他电子产品价格同比增速升至25%,这在过去四十年从未有过。虽然6月的CPI数据显示消费电子价格尚未明显上涨,但CPI本身具有滞后性。事实上,苹果公司已于6月底上调部分电脑和平板产品起售价,涨幅约15%-25%,并将原因归因于AI数据中心扩张带来的内存和存储供需紧张。这表明,AI产业链上游的成本压力正在向消费端传递[3]。

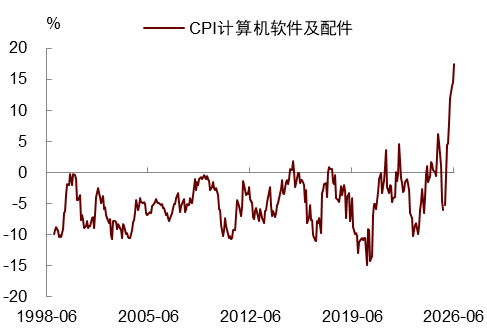

第二,软件及周边产品价格上涨的通胀压力。AI软件的订阅以及周边产品的使用也是付费项目。今年以来,CPI软件及配件价格涨幅明显,6月该项目环比上涨2.3%,同比涨幅升至17.4%。虽然软件在核心CPI中的权重较低,只有0.035%,但在核心PCE通胀口径下的权重则达到1.2%[4]。因此如果未来软件及周边产品价格居高不下,也将增加核心PCE通胀的粘性。

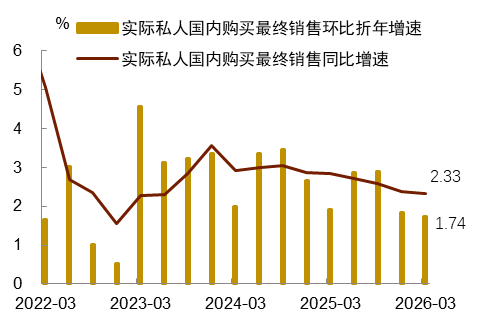

第三,AI资本开支对总需求与就业形成支撑。AI数据中心建设不仅推动芯片设备投资需求,也带动建筑、电力、制造业及专业服务等领域的经济活动。中期来看,可能通过就业增长、收入改善和固定资产投资的“乘数效应”强化经济内生增长动能,进而增加内生性通胀风险。我们的计算显示,与AI相关的投资占美国名义总固定资产投资的比例已从1999年的15%上升至当前的24%。相比之下,房地产投资占固定资产投资的比例则从约25%下降至约20%。由此,我们不能低估AI投资对总需求的拉动作用。

对货币政策而言,这份通胀数据支持美联储在7月会议上维持利率不变。美联储理事沃勒在7月13日的讲话中表示,如果通胀压力持续存在,美联储可能需要进一步加息;若最新核心CPI火热,则将支持于近期加息。幸运的是,7月14日发布的核心CPI表现温和,低于市场预期,这意味着7月加息的概率明显下降。

然而,沃勒的讲话释放出一个更值得关注的信号——美联储正重新评估“预防式加息”的可能性,即在通胀风险尚未完全显现之前,提前收紧货币,避免重蹈2021年政策“落后于曲线”的覆辙。

沃勒指出,当前美国经济增长稳健,由AI驱动的固定资产投资强劲,消费支出展现韧性,劳动力市场较去年明显改善,通胀持续高于2%目标。尽管近期油价回落,通胀预期未显著抬升,但年初以来核心通胀总体呈现回升趋势。当通胀显著高于目标、劳动力市场接近充分就业且保持稳定时,任何严谨的货币政策规则都要求提高政策利率,以抑制通胀(any serious policy rule calls for raising the policy rate to bring down inflation)[6]。

他进一步强调,目前美联储面临的仍然只是一个问题——通胀高于目标。由于通胀预期依旧稳定,美联储仍可通过小幅度加息将通胀压回目标附近,但如果未来通胀预期开始脱锚,那么美联储将同时面对两个挑战:不仅要压低通胀,还要重新锚定通胀预期。在这种情况下,美联储往往需要采取幅度更大、持续时间更长的加息,并承担更高的经济衰退风险[7]。因此,沃勒更倾向在通胀预期仍然稳定时采取行动,让政策走在曲线前面,而不是等到问题恶化后再被迫激进紧缩。

基于最新数据和沃勒的表态,我们仍维持年内不加息的基准判断,但提示加息门槛已然下降,存在“预防式加息”风险(此前我们预计今年不加息、明年才可能重启加息)。沃勒的讲话意味着,如果未来几个月再出现1至2次明显偏强的通胀数据,美联储完全可能重新讨论加息;反过来说,若要维持按兵不动,则需要未来每一次通胀数据都持续释放降温信号。此外,当前2年期美债收益率仍高于联邦基金利率约50个基点,也反映出市场认为当前政策利率可能偏低,未来存在进一步收紧的空间。

对市场而言,这意味着美元利率或难以大幅回落。自6月以来,虽然油价回落带动通胀预期下降,但实际利率却持续走高,说明市场对于美国经济基本面的预期正在改善。更重要的是,这两者之间并非彼此独立,油价回落相当于为消费者减税,有助于提升居民实际购买力,消费支出韧性增强,实际利率反而可能越高。我们认为这也是6月以来油价持续下跌,美债收益率却未明显下行的最根本原因。因此,未来要么是油价走高推升通胀预期,要么是油价回落支撑实际利率,两者叠加,或都将使得名义利率居高不下。

图表1:因油价下跌,6月CPI同比增速回落

资料来源:Haver,中金公司研究部

图表2:原油价格6月明显回落,7月反弹

资料来源:Wind,中金公司研究部

图表3:6月房屋租金环比涨幅回落

注:房屋租金项目为业主等价租金与主要居所租金两个指标的加权平均值计算得出的环比增速资料来源:Haver,中金公司研究部

图表4:非房租核心服务通胀环比转跌

资料来源:Wind,中金公司研究部

图表5:核心商品通胀环比下跌

资料来源:Haver,中金公司研究部

图表6:上游供需错配带动硬件端价格上升

资料来源:Haver,中金公司研究部

图表7:软件及周边产品通胀持续升温

资料来源:Haver,中金公司研究部

图表8:美国内生增长动能稳健

资料来源:Haver,中金公司研究部

本文来源:中金点睛

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。