事件

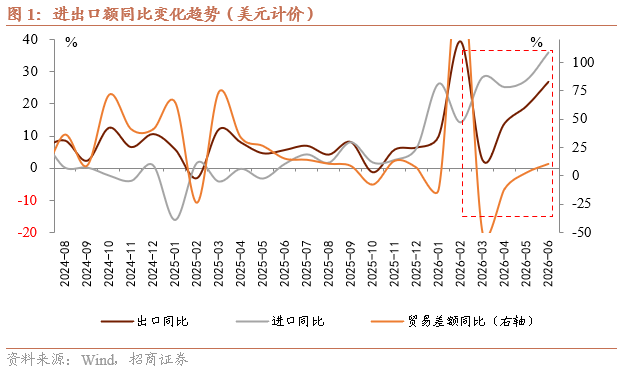

按美元计价,2026年6月我国出口4123.9亿美元,同比增长27.0%,较5月的19.4%进一步加快;进口2867.6亿美元,同比增长36.0%,较5月的27.4%明显抬升;贸易顺差1256.2亿美元,较5月扩大201.9亿美元,同比增加108.5亿美元。

核心观点

6月外贸的核心特征是“总量再加速、订单重回扩张,但高增仍明显集中于科技链和价格因素”。6月制造业PMI升至50.3%,新订单指数升至51.2%,新出口订单指数由48.6%升至50.1%,重新进入扩张区间;进口指数也由48.8%升至49.6%,表明订单和采购活动较5月出现修复。此外,集成电路出口金额增长122%,但出口数量出现两年多以来首次下降,说明出口高增并非全行业普遍放量,科技产品价格上涨仍是名义增速的重要来源。

6月出口进一步加快,核心原因一是全球AI资本开支继续扩张,带动芯片、计算机设备及相关零部件需求和价格同步走强;二是汽车出口继续放量,形成科技产品之外的重要数量支撑;三是出口目的地由对美修复进一步转向东盟、欧洲等非美市场扩散。海外指标也进一步印证AI产业链仍处于高景气阶段:韩国6月出口同比增长70.9%,其中半导体出口增长199.5%、对华出口增长92.1%;美国5月计算机配件和半导体进口分别环比增加12亿美元和10亿美元。当前科技行情对出口判断的真正意义,不在于科技股上涨本身,而在于其背后的资本开支、芯片价格和实物订单已经形成相互验证。

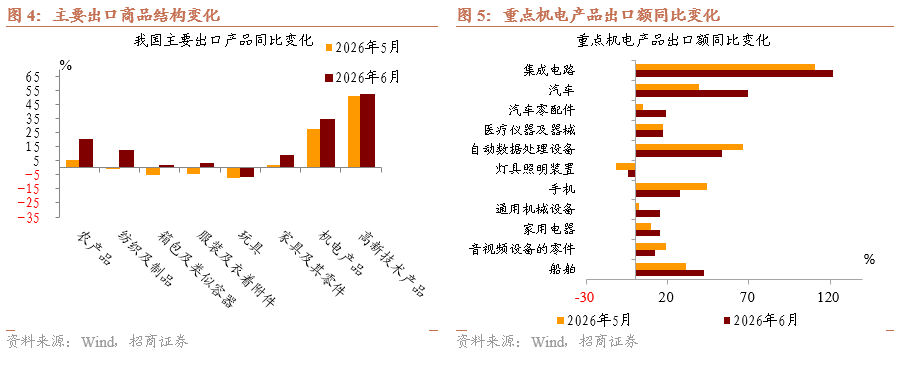

从出口商品结构看,6月呈现更鲜明的“科技产品价强、汽车出口量强”特征。6月集成电路出口金额同比增长约122%,计算机设备出口增长约53%,仍是出口超预期的主要来源。其中,集成电路出口数量同比下降而金额翻倍,意味着存储芯片及相关电子元件价格上涨贡献较大,出口高增的“价格含量”较5月进一步提高。与此同时,汽车出口量达到106万辆,同比增长71.2%,首次单月突破100万辆,说明出口数量增长并未缺席。

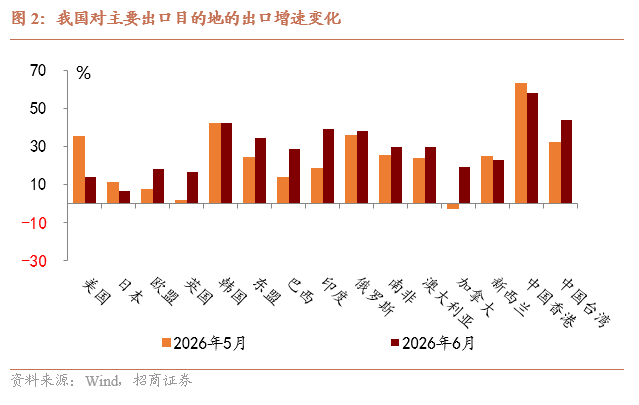

从出口目的地看,6月最突出的变化是对美出口增速回落,而东盟和欧洲明显提速。6月我国对美国出口同比增长13.8%,较5月的35.4%明显放缓;对东盟出口增长34.6%,较5月的24.3%进一步加快;对欧洲出口增长18.5%,也显著高于5月的7.6%。这说明6月出口高增并非主要依赖对美抢运,而是AI产业链、区域供应链和非美终端需求共同支撑。不过,东盟出口中既包括当地终端需求,也包含中间品贸易和供应链转移,不能将其全部等同于海外最终需求改善。总体来看,出口目的地多元化正在增强外贸韧性,但区域再分配也可能放大部分市场的表观增速。

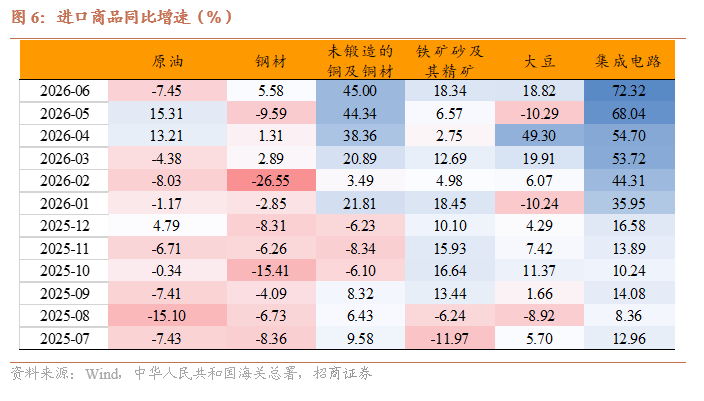

进口方面,6月进口同比高达36.0%,但仍不能据此判断内需已经全面走强,进口结构呈现明显的“科技链强、传统能源需求弱”。6月我国自韩国和台湾进口同比分别增长85.0%和41.1%,主要由芯片、电子元件及AI相关中间品拉动,反映国内服务器、计算设备和电子制造链条仍在补库。与此相反,6月原油进口量同比下降41.3%至2927万吨,降至2016年10月以来最低水平;上半年能源、金属矿砂等大宗商品进口量仅增长3.4%,而机电产品进口金额增长28.0%。进口高增更多来自半导体价格上涨和科技中间品需求。

往后看,6月数据进一步强化了三季度出口保持高增长的判断,但27.0%的单月增速不宜线性外推。上半年美元计价出口已增长17.6%,若全年分别增长9%和12%,下半年仅需同比增长约1.1%和6.8%。考虑到新出口订单重新进入扩张区间、韩国芯片周期仍强、美国AI相关进口保持增长,预计三季度出口同比中枢仍有望达到两位数。因此,全年8%-9%的判断已经具备较厚安全垫,更适合作为审慎下沿;12%已不再是低概率乐观情形,实现概率明显上升。后续主要约束来自芯片价格回落、前置下单消退以及欧美贸易摩擦,而非全球需求立即转弱。

本文来源:招商宏观静思录

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。