四月對等關稅帶來的全球市場動盪猶在眼前,爲什麼似乎眼下的市場卻沒把對等關稅豁免到期當回事兒?是“疼痛麻木”還是“心存僥倖”?

帶着這樣的疑問,我們討論當前兩個顛覆市場一致預期(即把市場當成交易對手)的交易,以及其勝率和賠率。

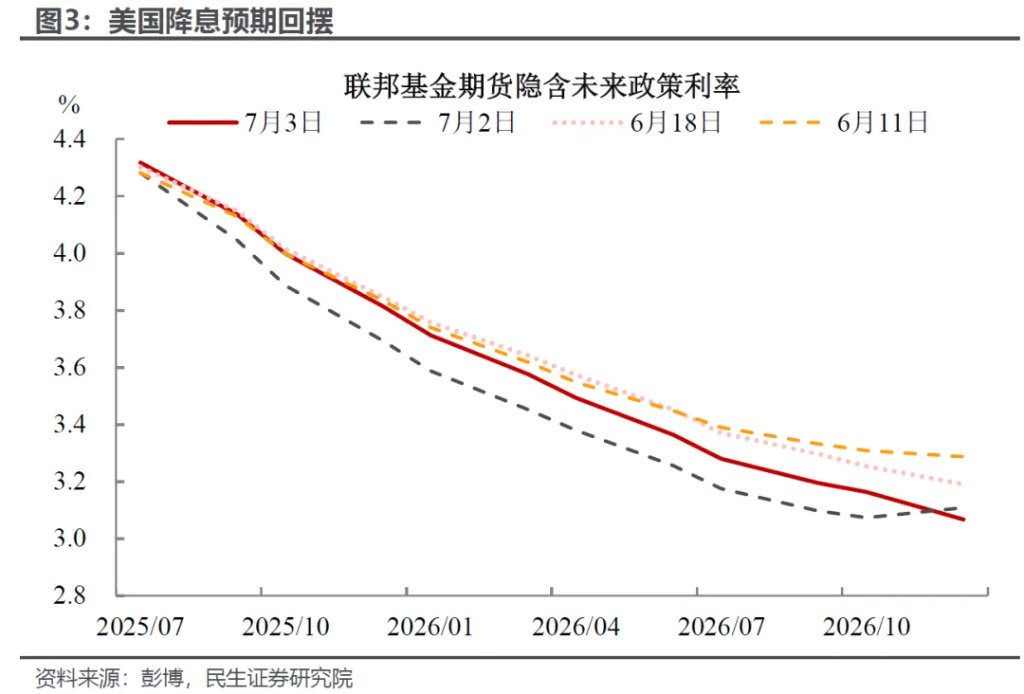

首先第一個一致預期,我們在報告20250702《市場對降息過於樂觀了嗎?》就討論過,市場前期的降息交易過於樂觀了。第二個一致預期是“TACO”,當前特朗普的“TACO”成爲市場的“肌肉記憶”,前期押注特朗普太鷹是風險,現在默認特朗普只會鴿難道不是更大的風險?有了“大美麗”法案作爲底氣,這次特朗普可不可以不“chickens out”?

美元和美債如我們在上述報告預測的一樣,“大美麗”法案通過議會,疊加失業率下降、超預期的非農數據公佈之後,降息預期小幅回吐,美元和美債利率開始反彈。

但美股卻“好消息”和“壞消息”都能“喜辦”,無論是分子端的好消息(減稅)、还是壞消息(不降息)都影響不了美股的上升勢頭(反之分母端亦然)。現在的美股策略師和三體裏面被智子鎖死的科學家一樣,只能高呼:“經濟學(物理學)不存在了!”

其實,降息預期在前面的報告已經做了充分討論了,筆者不再贅述,結論是市場對降息的路徑和效果都太樂觀了,這個市場一致預期偏離的概率不低(詳見報告20250701《如何理解美元和美股“劈叉”?》)。但對其更加敏感的美元和美債已經開始反應了,交易的賠率正在縮小。

本文主要討論第二個一致預期——“TACO”交易是不是讓我們大幅低估了市場重回四月的概率。

“Trump Always Chickens Out trading”(“特朗普總是退縮”交易,簡稱“TACO”)是從五月開始的。它的起源是4月最後一週特朗普的淨支持率創下上臺新低。這之後,今年一季度常伴特朗普的“左右護法”,減支強硬派馬斯克和關稅強硬派納瓦羅就開始淡出政治視野。而對關稅和財政都更加“鴿派”的貝森特開始頻繁出現在公衆視野當中。

貝森特這隻“華爾街老狼”對於市場有着敏銳的嗅覺,對美股進行了CRP(心肺復甦),讓市場的“心臟”重新跳動,深V後創下新高。市場對這種反轉喜聞樂見,且回過頭來看。在一次次“壓力測試”下,貝森特主導的這一系列政策方向利好市場的概率總非常高(關稅遲遲沒有談成,經濟還有了減稅支撐,復甦的幅度弱到正好可以再次開始降息)。好像所有的好事都一起發生了,“TACO”交易也就成爲了市場的“本能”。

我們具體回顧一下貝森特都做了什麼:

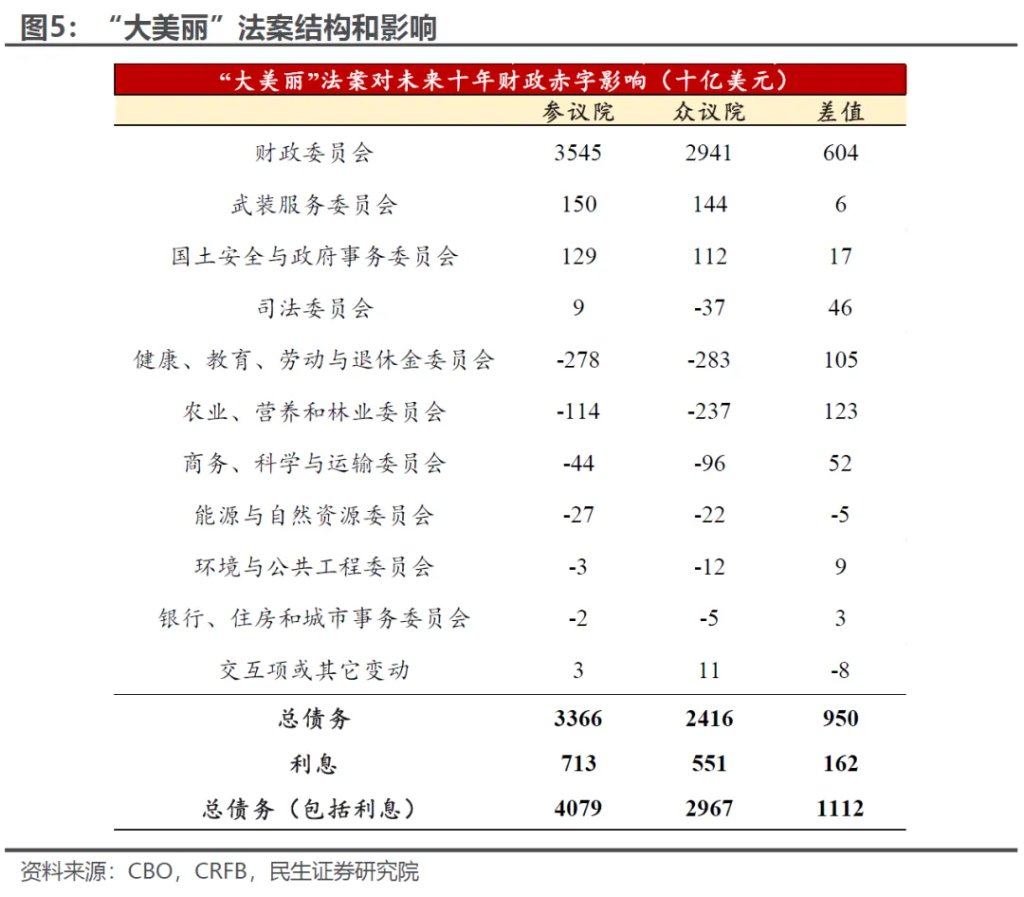

一方面,其叫停了減支等帶來衰退預期的財政緊縮政策,與此同時積極推進“大美麗法案”的國會審批,可以說是“奇蹟般地”讓法案在7月4日的截止日期之前通過了(四月時最樂觀的預期也覺得法案要到八九月才能通過),重新讓特朗普政府走進財政赤字擴張的道路上。

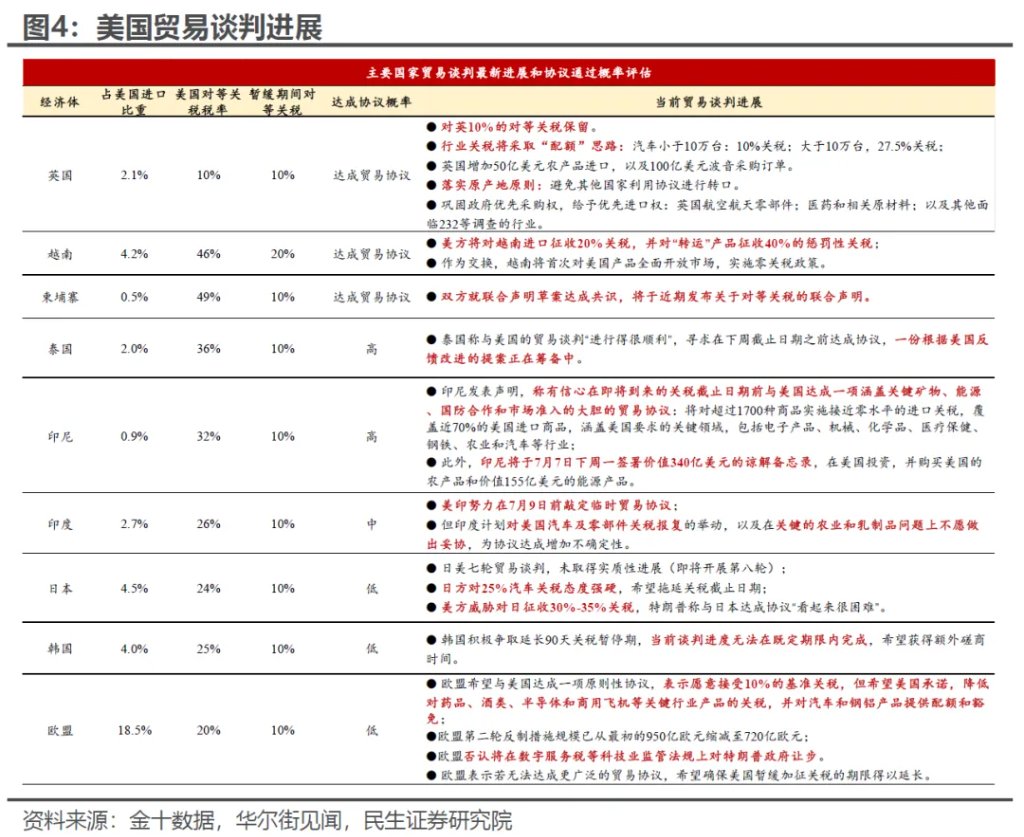

另一方面,關稅上,他先扎住了“失血最多的主動脈”——和中國回到一個更加“講道理”的對等關稅水平。此後,再在深入貫徹特朗普“極限施壓”精神的原則下開始主導美國與其他國家的關稅談判(他得到的授權也相對確定:具體的就是無論和誰談,10%的關稅的避免不了的)。但從結果來看,他對於達成協議幫助並不大,目前只有英國、越南和柬埔寨達成了協議。

放慢的關稅與加快的財政挽救了岌岌可危的美國經濟預期,但是也把特朗普的關稅底線暴露無遺,從實現競選承諾方面給他的領導造成了很大的阻礙。更有甚者,回顧上臺接近半年的政策組合,最終達成的只有10%的關稅(不足以覆蓋赤字且沒法促進製造業迴流)+減稅財政刺激。我們在報告《“減稅法案”埋了哪些“雷”?》中也詳細拆解了這套法案的受益人更多是中產及以上,而更高的通脹和更低的福利保障則讓底層人民原本就捉襟見肘得生活更加雪上加霜。說這是對把特朗普推選上來的底層人民的背叛似乎都不爲過。

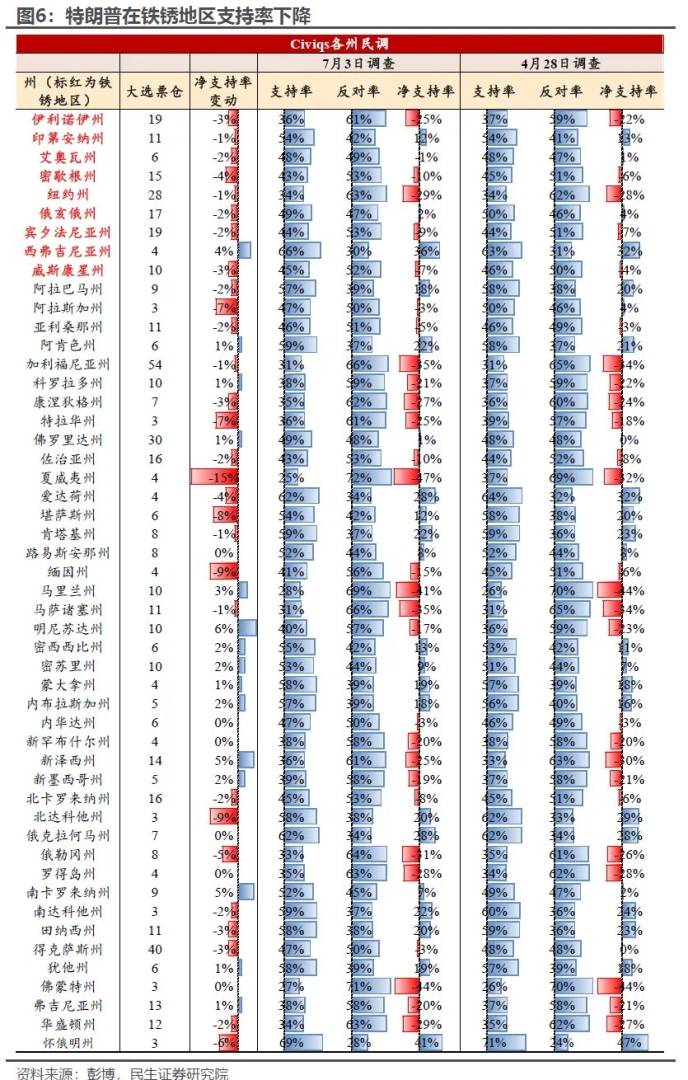

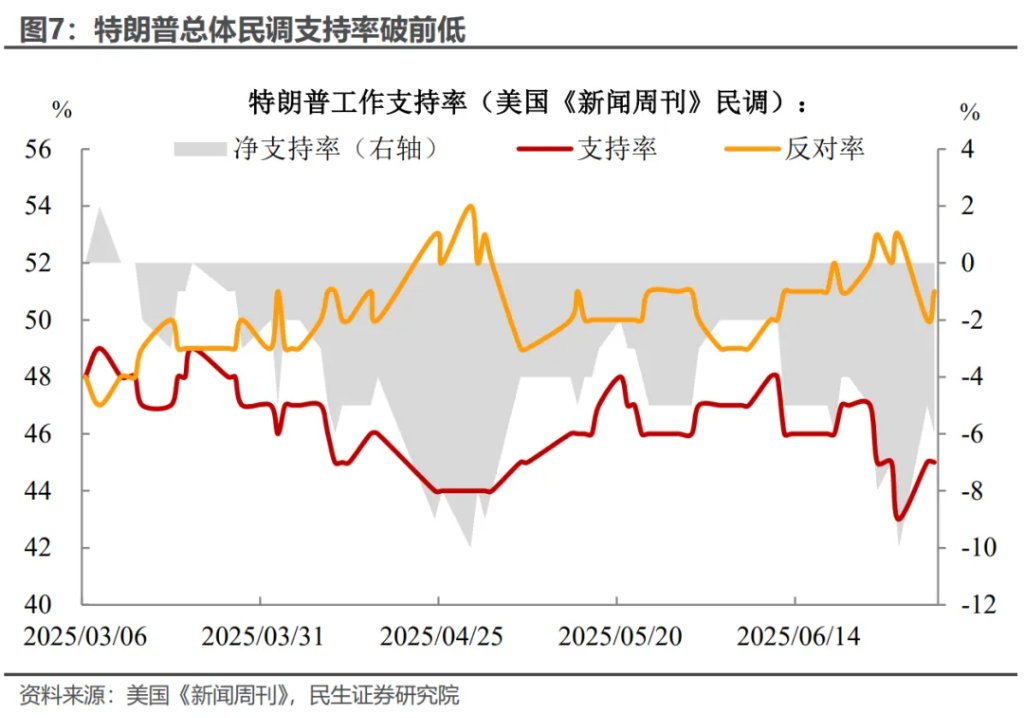

貝森特的一通操作下來直接的後果就是,挽救了看中經濟的中產及以上選民的支持率,但代價是犧牲了特朗普的搖擺州和紅州基本盤。且得不償失的讓六月底民調總支持率也跌破了四月底的前期低點。這應該是特朗普最不想看到的情況之一了,因此逆轉這種“TACO”預期就變成眼下一種緊迫且合理的選擇。

此外,對政治參與度和敏感度較高的埃隆馬斯克,近期已經察覺到特朗普與底層人民的“離心離德”,開始想要“挖牆角”了。一方面他在社交媒體上對減稅政策口誅筆伐,另一方面呼籲被特朗普“傷透了心”的底層選民自發組織起來,和他一起成立所謂美國人優先的“美國黨”。試圖真正做到政府爲人民服務,而不是爲市場服務。這對特朗普來講是個不小的衝擊,所以在民調創下新低時,做出改變有其急迫性。

那他會怎麼改變呢?我們認爲走上四月份的老路的概率至少是中性的(50%)。首先關稅上一定要強調“勝利”,即使和實際不符,7月9日及之前的貿易談判我們預計是注重“以量取勝”——重點突破“軟柿子”,而對於最重要的幾個貿易對手,或是達成臨時協議或者繼續暫緩;其次是降息,儘管我們之前也表達對於本輪降息諸多負面效果,但對於廣大缺乏金融資產、揹負債務的中底層民衆而言,降息是收買人心的重要手段;第三則是控制通脹,特朗普在公開場合經常會提到的一個例子就是美國的雞蛋價格在他上臺之後大幅下降,作爲回饋民衆的重要政績。因此壓低食品、能源等必要支出的價格也會其重要的政策方向。

當然喫一塹長一智,改變政策取向的苦果特朗普也嘗過。因此能否下定決心“痛改前非”客觀上來講勝率沒有大到能讓我們下重注,但是考慮到在美元持續流出和分子端承壓的背景下再創新高的美股,以及已經轉負的權益風險補償,此交易的賠率確實“令人垂涎”。或者說順前期市場預期而爲的下行風險不得不防。適當的做些對沖或者降級風險資產倉位是七月行穩致遠的必備技能。

本文作者:林彥、邵翔,來源:川閱全球宏觀,原文標題:《關稅大限將至,市場需不需要擔心?(民生宏觀林彥)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。