瑞銀在最新研報中回答了當下投資者最關心的10個全球經濟問題,涵蓋了從關稅衝擊到美元貶值等核心市場擔憂。

7月8日,據追風交易臺消息,瑞銀研究團隊發佈重磅報告,針對投資者最關心的十大問題進行深度解析。報告顯示,當前全球經濟面臨複雜的交織挑戰,美國關稅相當於對進口商徵收1.5%GDP的稅收,全球增長追蹤估值僅爲1.3%年化增長率,處於歷史第8個百分位的低位。

瑞銀還在報告中稱,美元貶值和各國央行政策調整成爲當前市場焦點。儘管瑞銀對美元持週期性看跌觀點,但預計這不會是長期美元貶值趨勢的開始。關稅對通脹的影響預計將在7月CPI數據中顯現,而美聯儲面臨通脹與就業的雙重壓力。

瑞銀指出,歐洲股市相對美股具備估值優勢,歐洲股市估值相對美國股市出現異常折價,按行業調整後的市盈率比美國低25%,遠超歷史7%的正常水平。該行維持基準配置美股、超配歐股的策略建議。

瑞銀還在報告中提到,特朗普“大漂亮法案”對美國經濟的影響,全球央行普遍轉向寬鬆政策應對關稅衝擊帶來的增長放緩,中國下半年經濟刺激政策的展望等。

問題1:關稅對全球增長的衝擊已經顯現

報告稱,目前美國實施的關稅相當於對美國進口商徵收約1.5%的GDP稅,即使有貿易協議,关稅也没有明显下降的趋势。

美國財政部數據顯示,按照6月的關稅收入來計算,每年徵收超過3000億美元的關稅收入。據追風交易臺消息,大摩此前也在報告中稱,美國關稅收入年化已達3270億美元,佔GDP的1.1%。

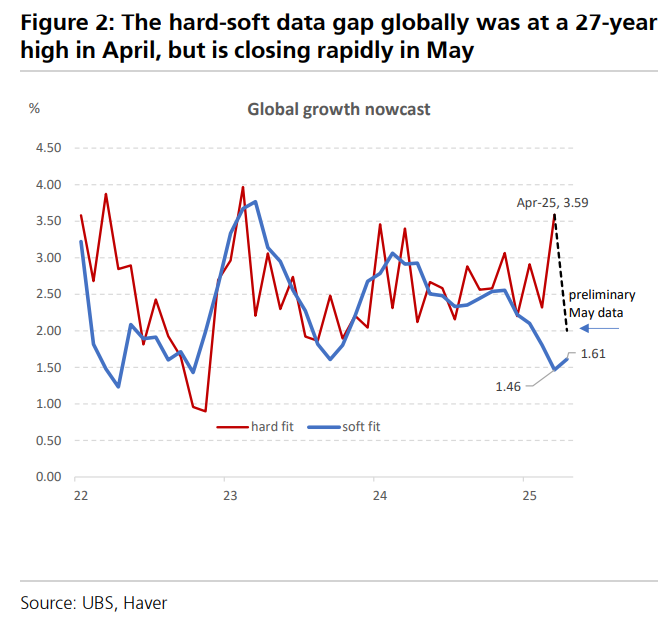

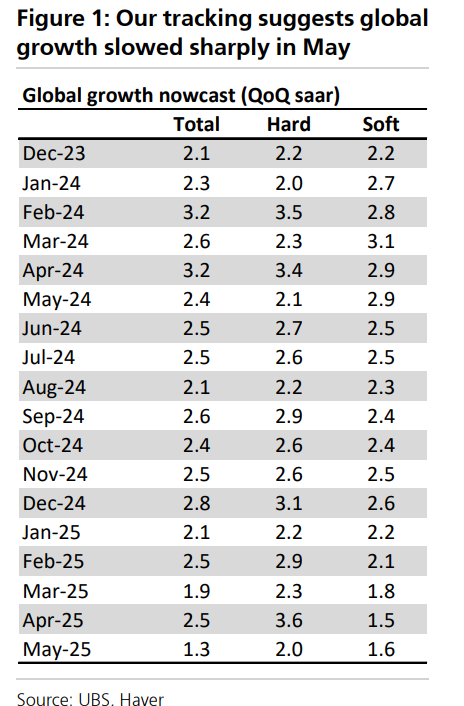

瑞銀表示,4月份,在關稅公告發布後,全球硬數據和軟數據出現急劇分化(達到27年來的最高差距),硬數據顯示年化增長3.6%,而軟數據僅顯示1.3%。但5月份開始趨同,因爲硬數據惡化的速度快於軟數據改善的速度。

瑞銀稱,該行全球增長跟蹤綜合數據顯示,全球增長僅爲1.3%年化增長率,這僅處於歷史第8個百分位。

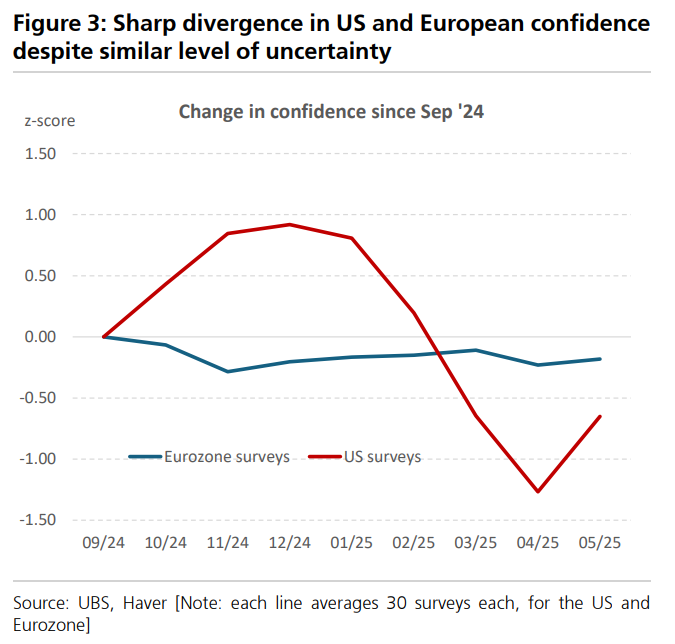

值得注意的是,美國信心指數下跌幅度超過其他地區,而歐洲調查數據基本持平,儘管兩地面臨相似的政策不確定性水平。在美國,調查數據已比12月水平低1.5個標準差。

問題2:這次美元拋售與以往有何不同?

瑞銀對美元持週期性看空觀點,但不認爲這是長期貶值趨勢的開始。

瑞銀分析師認爲,美元貶值主要受三個因素驅動:對美元下行對沖需求增強、美國經濟週期性放緩,以及世界其他地區趨勢增長改善。目前第一個因素已在發揮作用,第二個因素即將顯現。

外國投資者持有31.3萬億美元美國長期證券,其中6.3萬億美元由官方賬戶持有。瑞銀估算,如果外匯對沖比率提高5個百分點,將產生1.25萬億美元的美元拋售流量,遠超美國年度外部赤字。

然而,瑞銀強調,當前的美元拋售並不具備過去美元長期下行週期的必要條件——世界其他地區增長改善和風險溢價降低。這將限制本輪美元貶值週期的範圍和持續時間。

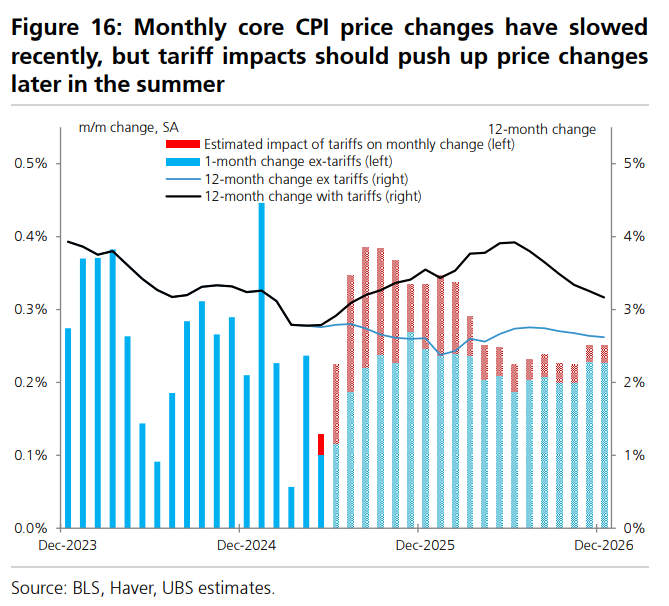

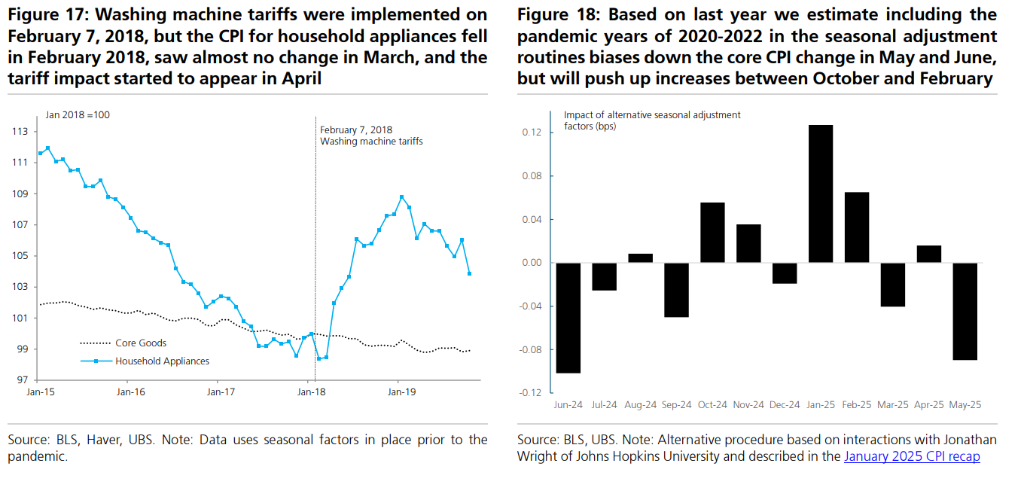

問題3:關稅對通脹的滯後影響

儘管美國已實施大規模關稅,相當於使PCE價格上漲1.1%,但官方CPI和PCE數據中尚未明顯體現。

瑞銀認爲,這種滯後主要由四個因素造成:裝船日期豁免、企業庫存緩衝、中間品和資本品的價格傳導緩慢,以及CPI的雙月抽樣方法。

瑞銀預計直到7月CPI數據(8月發佈)纔會看到關稅對主要通脹指標的顯著影響。

該行稱,在特朗普1.0時期,2018-2019年通用洗衣機20%關稅的經驗表明,關稅實施後需要2-3個月才能在CPI中顯現明確影響。目前實施的10%通用關稅最具通脹性,預計影響時點與此類似。

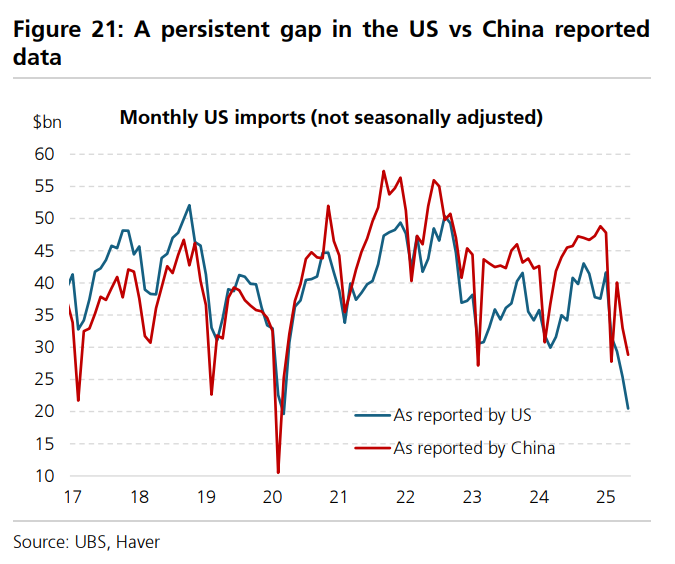

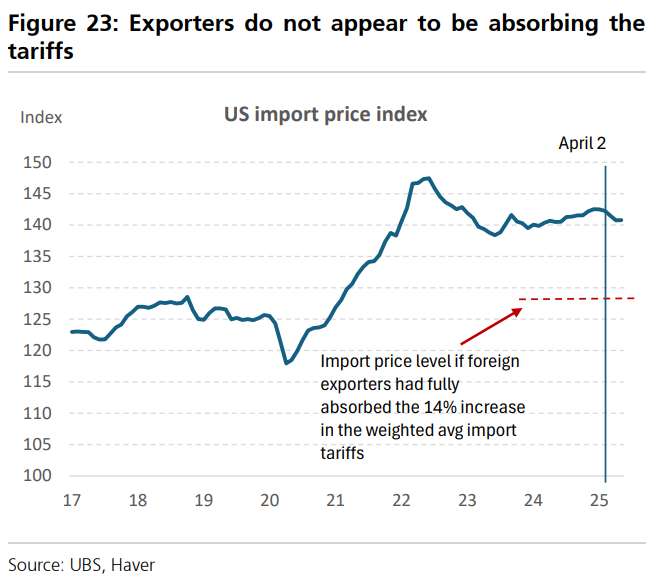

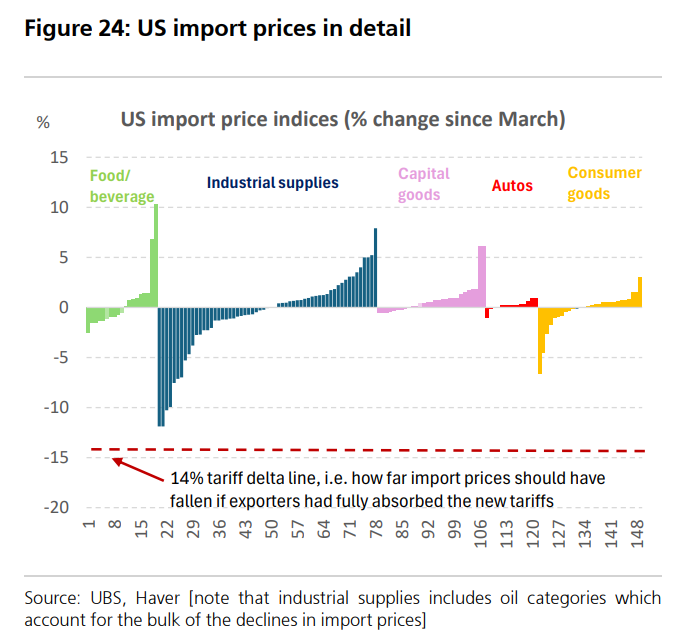

問題4:出口商(全球)如何應對美國關稅?

報告稱,第一季度以及4月/5月可能部分存在的關稅前置效應表明,尚未達到因價格上漲、數量下調的穩定狀態。

美國和中國報告的貿易數據存在持續差距,集裝箱運輸數據與官方貿易數據之間也存在分歧。

然而,幾乎沒有證據表明外國出口商通過降低出口價格來吸收關稅。4月份美國進口價格僅下降0.5%,5月份持平,這表明外國出口商幾乎沒有通過降低出口價格來吸收關稅。

瑞銀認爲,外國出口商可能確實吸收了美元貶值對其利潤的影響,美國進口商承擔了主要關稅成本。目前,也沒有看到轉運的明確跡象,但現在還爲時尚早。

問題5:美國財政前景是否推高了全球收益率?

當前,美國預算赤字變化的絕大部分來自2017年減稅政策的延期,這在選舉後就已被預期。

瑞銀對美債的長期供應非常擔憂,但歷史上需求波動往往遠大於供應波動。

如果對經濟放緩的擔憂繼續上升,國內對美債的需求應該會上升到足以輕鬆吸收這些供應的程度。

瑞銀認爲,10年期國債收益率的底部應該在2.75%,即使在極度緊張的環境下。

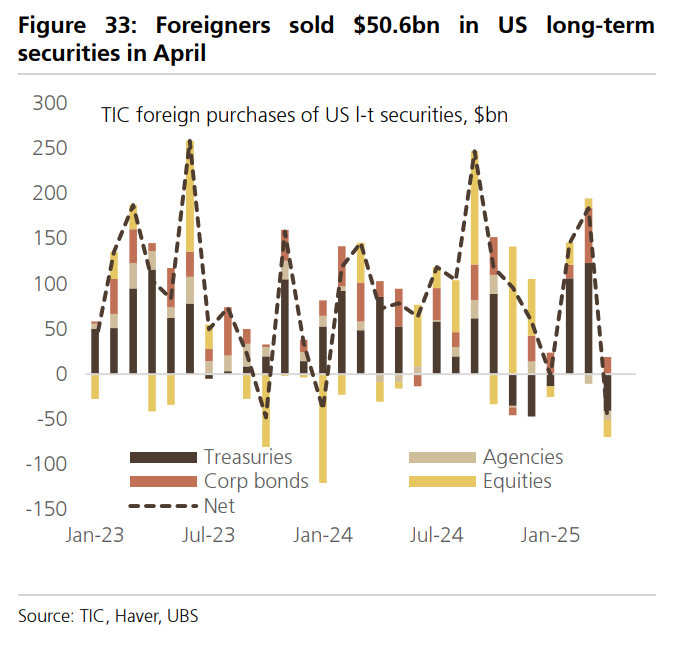

問題6:資金流出美國的證據是什麼?

外國投資者正在減少對美國資產敞口的觀點已在市場參與者中廣泛蔓延。

瑞銀表示,4月份美國TIC數據提供了拋售美國資產的證據,但尚不清楚這種輪動是否持續到4月之後。數據顯示外國投資者淨賣出506億美元美國長期證券,包括188億美元股票和408億美元國債。

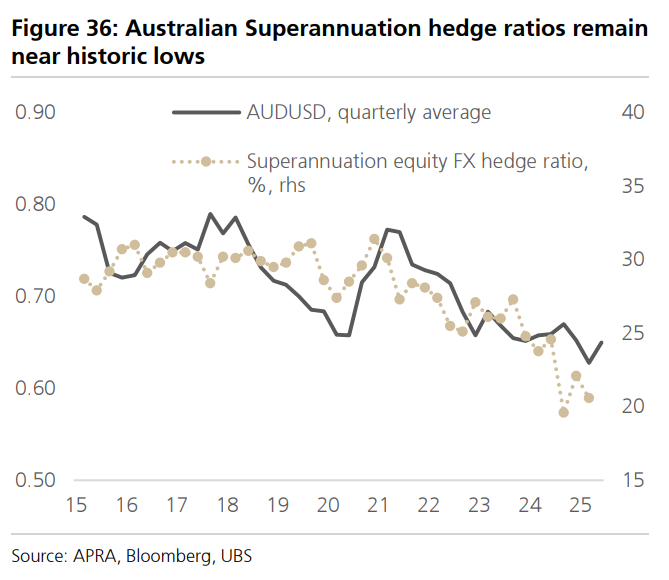

瑞銀認爲,美元持續貶值可能反映了全球投資者提高了對美國資產的外匯對沖比率。澳大利亞養老基金和加拿大養老基金的外匯對沖數據顯示,當前對沖比率仍處於歷史低位,有進一步上升空間。

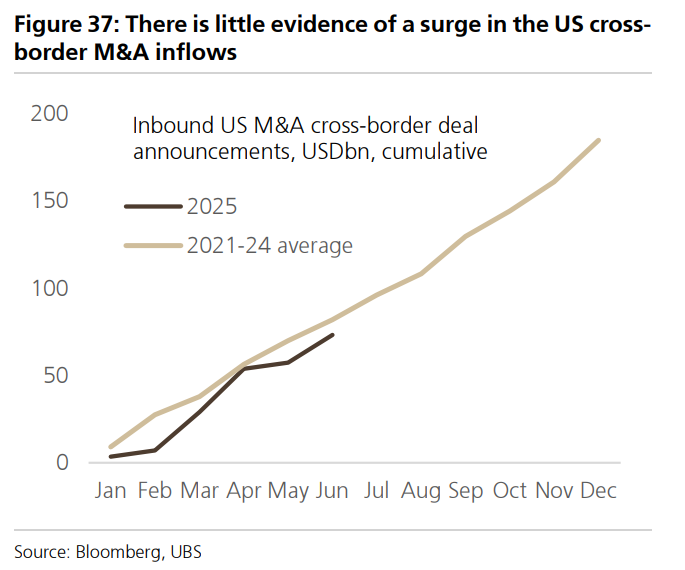

瑞銀稱,迄今爲止,在併購公告數據中沒有看到明確證據來驗證聯邦政府關於超過10萬億美元FDI投資承諾流入美國的說法。

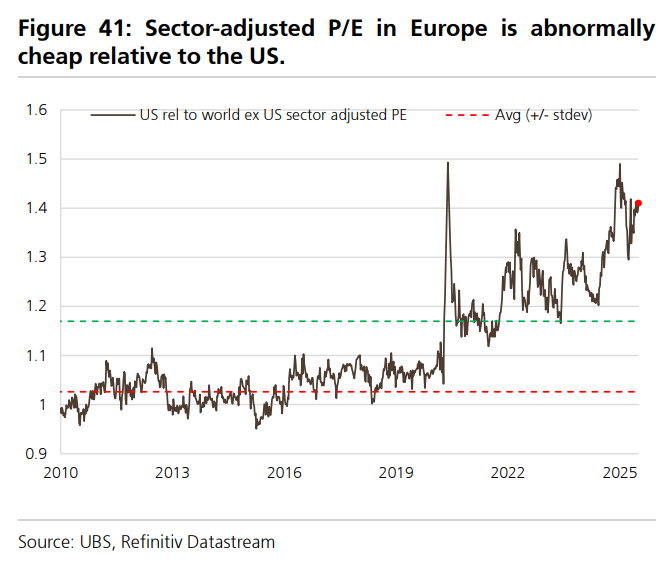

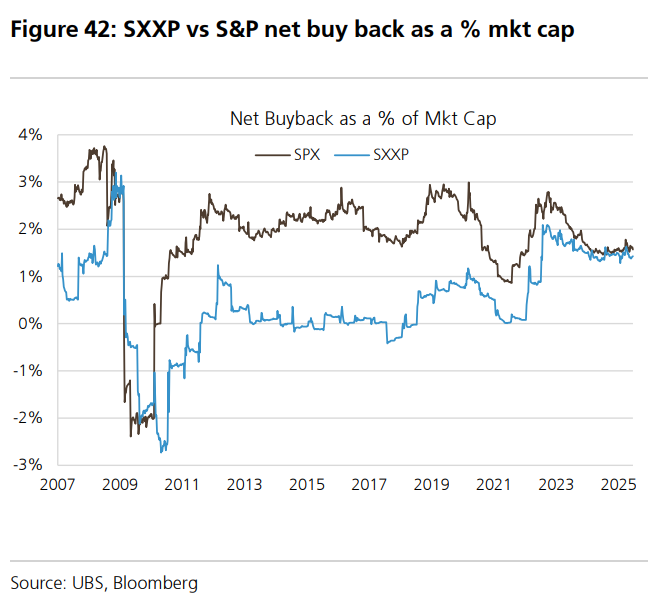

問題7:與歐洲相比,美國股市有多“例外”?

當全球GDP放緩時,美國通常表現優異,但這次GDP放緩以美國爲中心,歐元區意外表現遠好於美國,但這並未完全反映在市場走勢中。

美國相對歐元區表現異常糟糕的方面:估值(相對歐盟異常昂貴),財政狀況和家庭超額儲蓄,具體如下:

美國股市相對歐洲的板塊調整後市盈率比歐洲高25%,而歷史均值僅爲7%。

歐洲的總收益率(股息加回購)現爲4.4%,而美國爲2.8%。

歐洲的財政狀況和家庭超額儲蓄都明顯好於美國,歐洲的超額儲蓄約爲GDP的10%,而美國僅爲2%。

瑞銀表示,美國相對歐元區不再“例外”的方面:回購(佔市值百分比)和GDP增長(2026年略低於歐盟)。

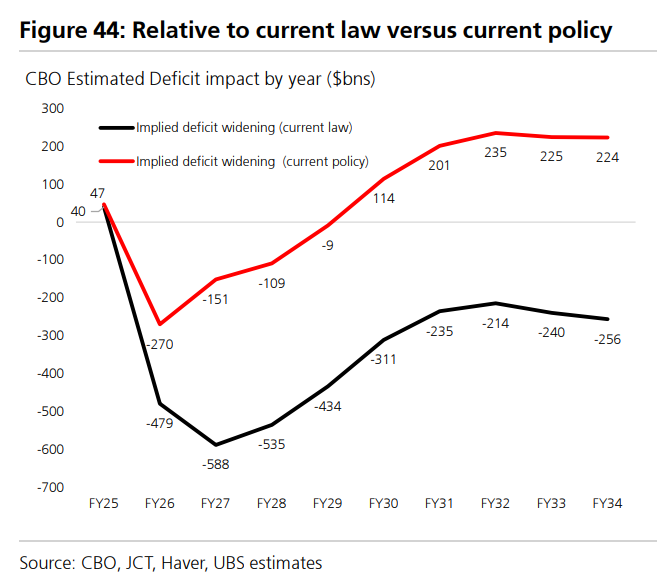

問題8:“大漂亮法案”對美國增長有幫助還是傷害?

瑞銀表示,該法案在2026年前增加赤字,之後轉爲收窄,10年內總計減少赤字4000億美元。

該行預計,“大漂亮法案”在2026年前爲增長貢獻約45個基點,之後財政拖累開始顯現。

該法案擴大了2017年稅改的商業條款,包括完全費用化、研發稅收抵免和扣除變化,學生貸款削減是重要的近期資金來源。

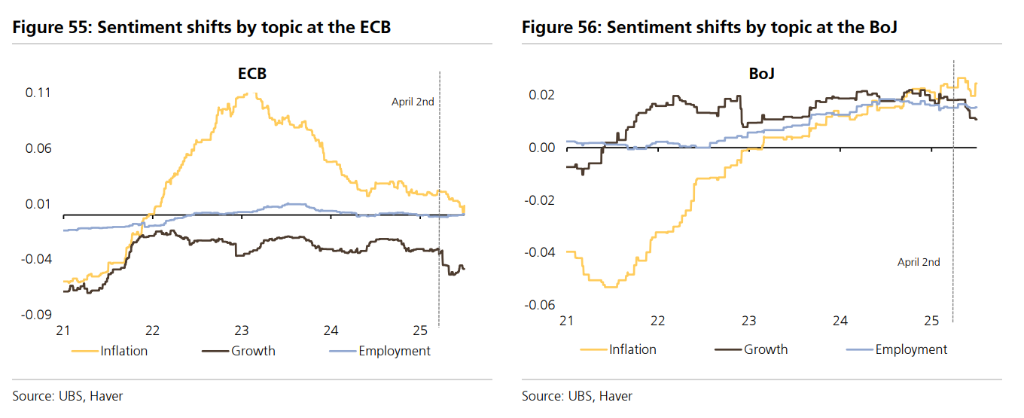

問題9:各國央行如何應對全球關稅升級?

關稅衝擊的實際影響與預期存在顯著差異,主要表現爲美元貶值和缺乏報復性措施。這從根本上改變了經濟結果,包括央行政策取向。

對於美聯儲以外的央行,當前狀況比此前擔心的滯脹情形要簡單得多。關稅衝擊明確構成負面增長衝擊,可能還是通縮衝擊。自4月2日以來,發達市場1年期1年期利率平均下降30個基點,新興市場下降約50個基點。

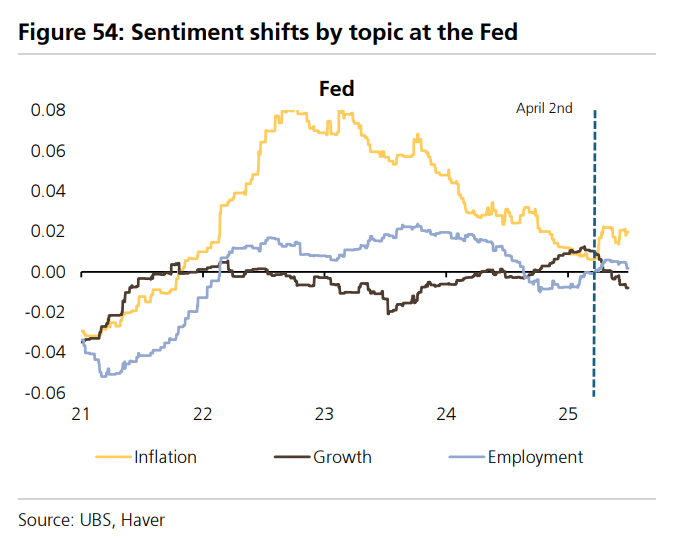

瑞銀的深度分析模型顯示,G3央行中歐央行情緒轉向最爲鴿派,日本央行開始擔憂增長。美聯儲則面臨兩難境地。

如果通脹上升幅度超過失業率,美聯儲政策規則建議應加息。但如果關稅主要是一次性價格水平衝擊,美聯儲可能選擇優先應對更高失業率。目前跡象表明美聯儲傾向於支持勞動力市場。

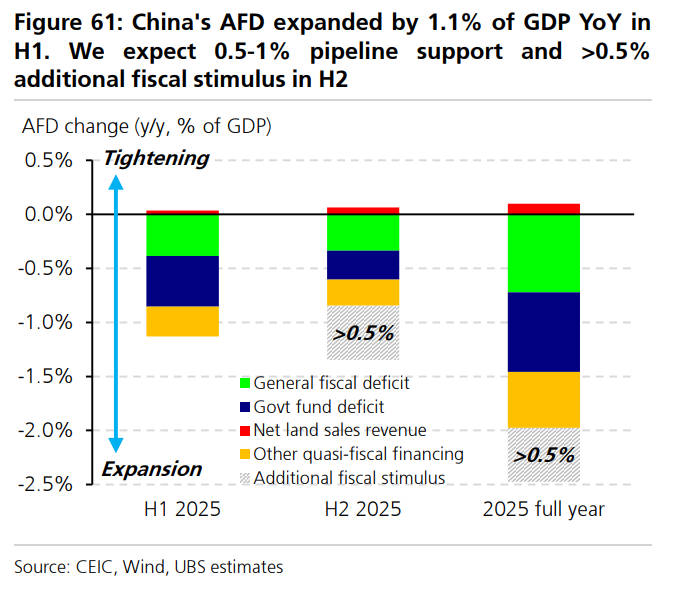

問題10:中國實施了多少刺激措施,還有多少即將出臺?

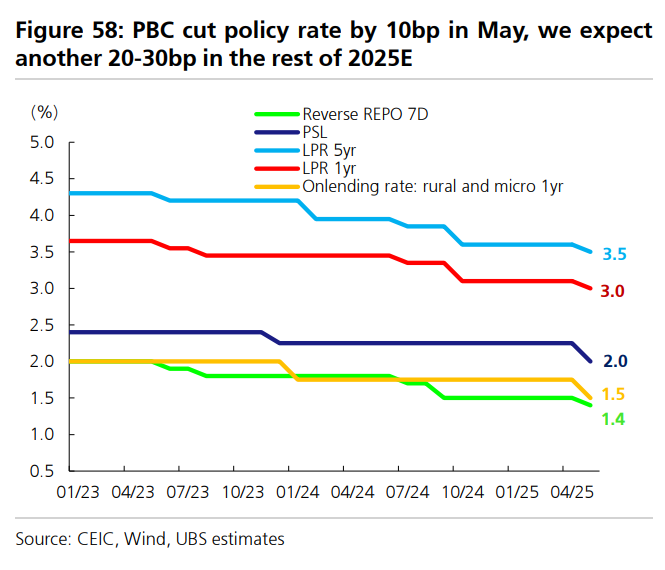

中國在3月全國人大會議上設定了"5%左右"的GDP增長目標,並宣佈了適度的政策刺激措施。廣義財政赤字擴大至佔GDP的1.5-2%,貨幣和信貸政策設定爲"適度寬鬆",瑞銀預期政策利率將下調30-40個基點。

政策實施方面,央行5月份下調政策利率10個基點,降準50個基點,並宣佈新的再貸款工具支持消費和創新。上半年政府債券淨髮行強勁,推動6月份信貸增長達到8.8%的同比增速。

瑞銀估計中國上半年廣義財政赤字同比擴大至佔GDP的1.1%。預計下半年將交付其餘計劃財政刺激(0.5-1%GDP),並可能推出超過0.5%GDP的額外財政刺激,時點可能在三季度末。

此外,瑞銀預計還會有20-30個基點的政策利率下調。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。