一、券商引領指數新高後的市場特徵

上週指數創新高後,本週市場情緒延續強勢,我們前期反覆提示的資源品、AI算力持續演繹,上證指數更是在券商的帶領下一舉突破3500點。本輪券商板塊已經自4月7日的底部上漲超20%。

如果將時間區間限制在3.5個月以內,2010年以來券商區間上漲超20%的情況一共有7次(剔除2015年大波動情況),覆盤後有以下主要結論:

上漲催化:“國內宏觀政策放鬆+提振股市、海外流動性寬鬆+風險事件緩和”,是歷史上券商引領市場上漲的主要催化,本輪亦是如此。

後續市場走勢:券商引領市場上臺階後,市場往往將圍繞這個新的中樞運行,除非出現經濟失速、政策顯著收緊等系統性風險(如2012年初)。不過,經過連續上漲之後,若缺乏宏觀和產業大的變化或大量資金助推,市場大概率仍以結構性機會爲主(典型如2013年上半年、2023年上半年)。

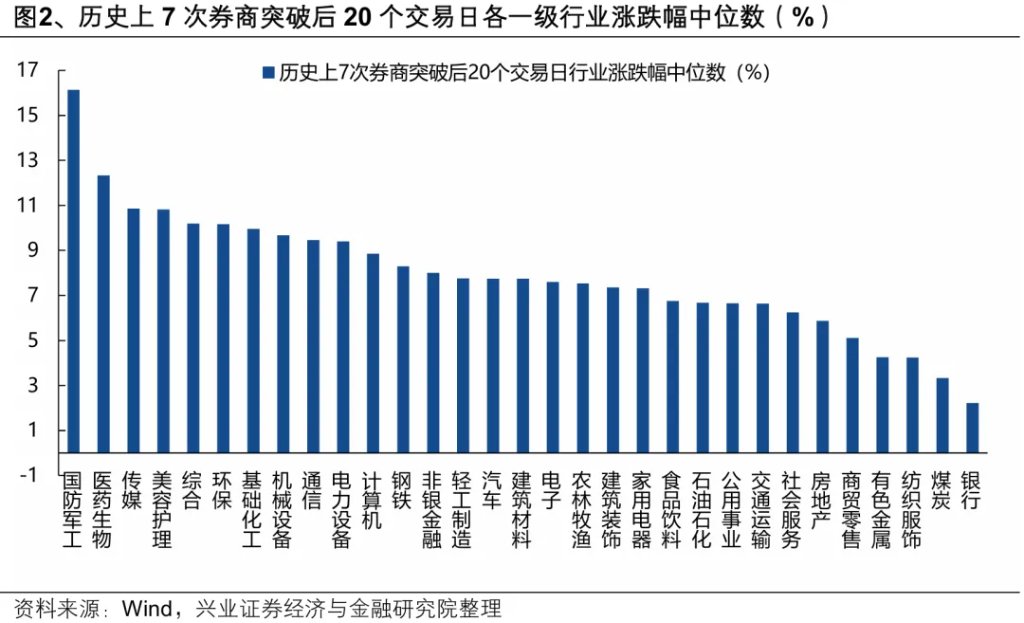

行業:券商突破後20個交易日內,以軍工、醫藥、TMT、美护为代表的成长行業和化工、機械、新能源等α机会较多的行業领涨概率较大,本質上還是2010年我國進入發展新常態後,總量經濟難以持續超預期,風險偏好提升後,市场倾向于到偏成长的行業找寻结构性机会。

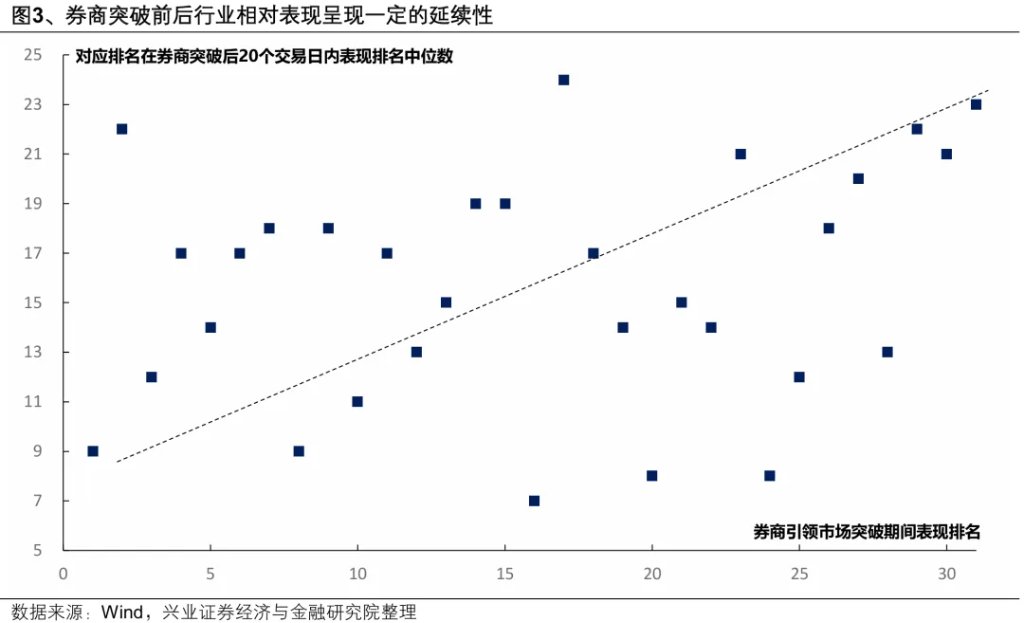

主線延續性:券商引領市場上漲前後,主線呈現一定的延續性。我們考察券商引領突破期間各行業表現的排名,對應的券商突破後20個交易日內表現排名中位數,發現市場並沒有在市場突破前後出現明顯的“高切低”現象,主線表現出一定的延續性。

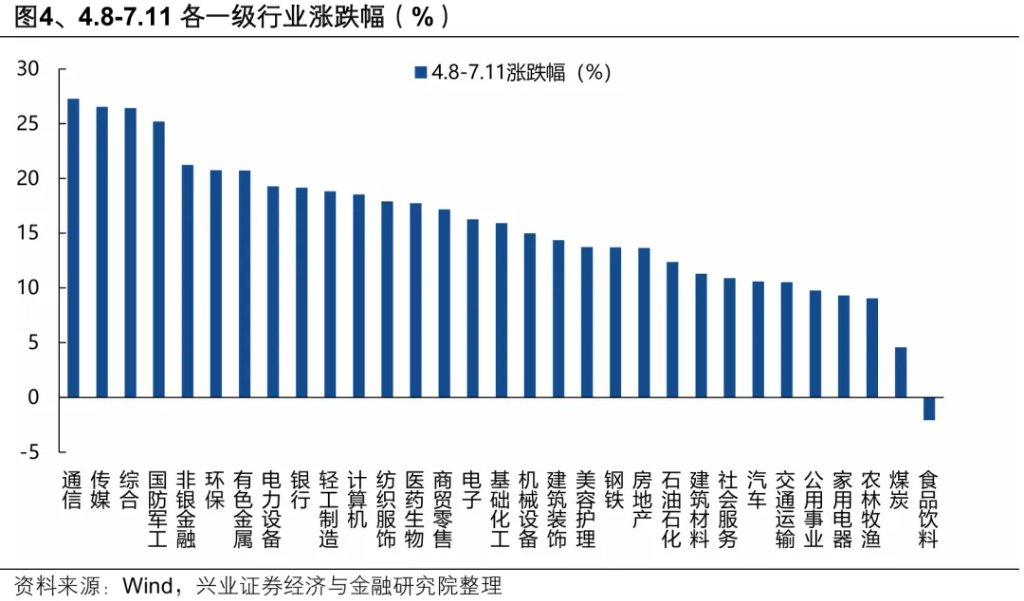

本輪4月7日底部至今,表現較好的行業主要集中在TMT、軍工、醫藥爲代表的成長行業,以及有色、化工爲代表的漲價資源品。

因此,本輪指數上臺階後,中樞有望來到一個新的區間,但在宏觀環境出現大的變化之前,把握階段性主線、找尋結構性亮點仍應當是當下市場關注的主要矛盾。

更重要的是,進入7月,隨着中報預告陸續披露、夏季高溫季節來臨,業績和季節性對於行情結構的影響顯著提升,當下市場本身就來到一個行情規律偏強、微觀線索偏多的階段,有望爲市場找尋主線提供更多的結構性指引。

二、中報季,業績仍是重點指引線索

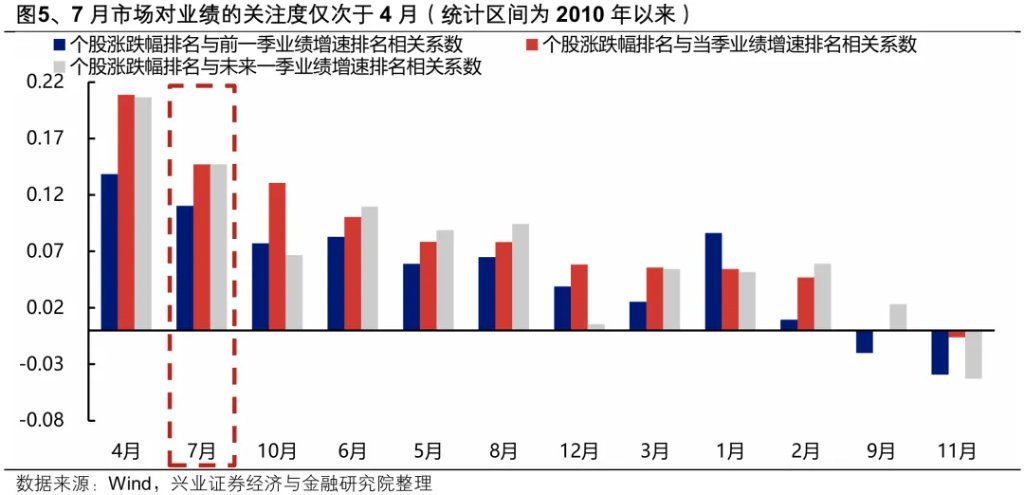

7月是全年最看業績的月份之一,市場將更加註重交易現實,關注基本面的兌現,景氣投資或更加有效。我們統計了全年各個月份市場漲跌幅排名與業績增速排名的相關性,隨着中報業績預告陸續披露,7月景氣投資有效性顯著提升,市場對當期業績的關注程度僅次於4月。業績仍將是影響後續市場結構的重要因子。

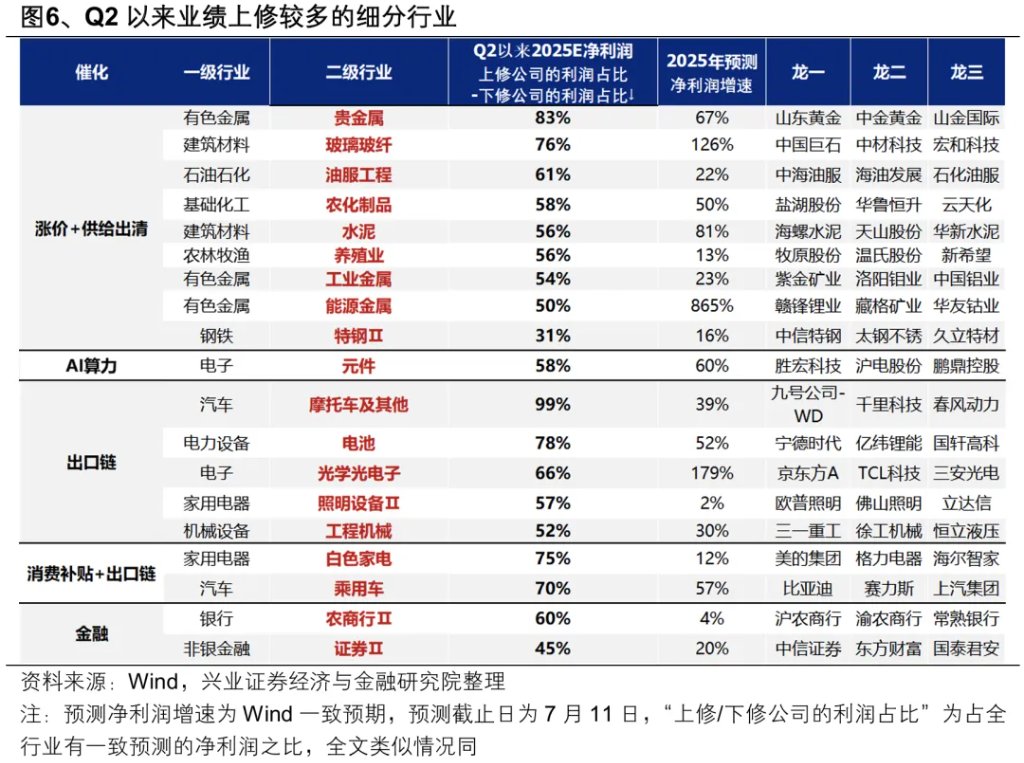

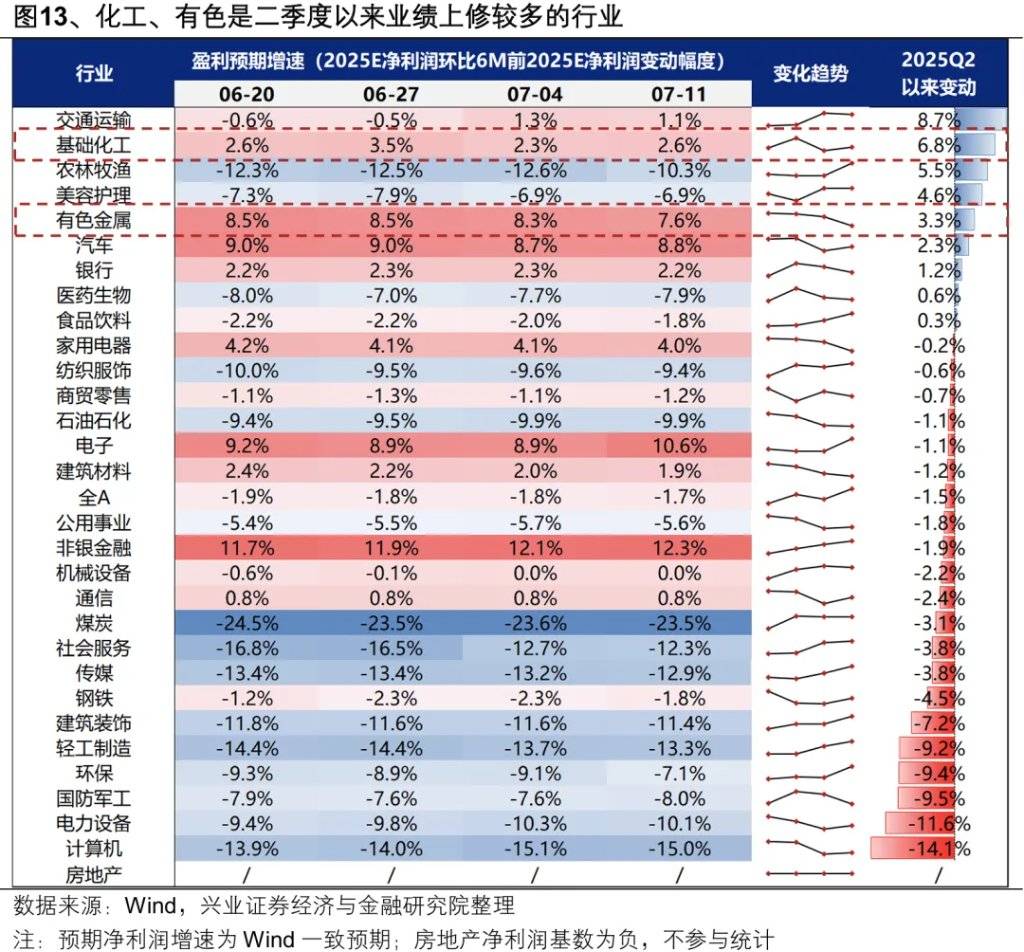

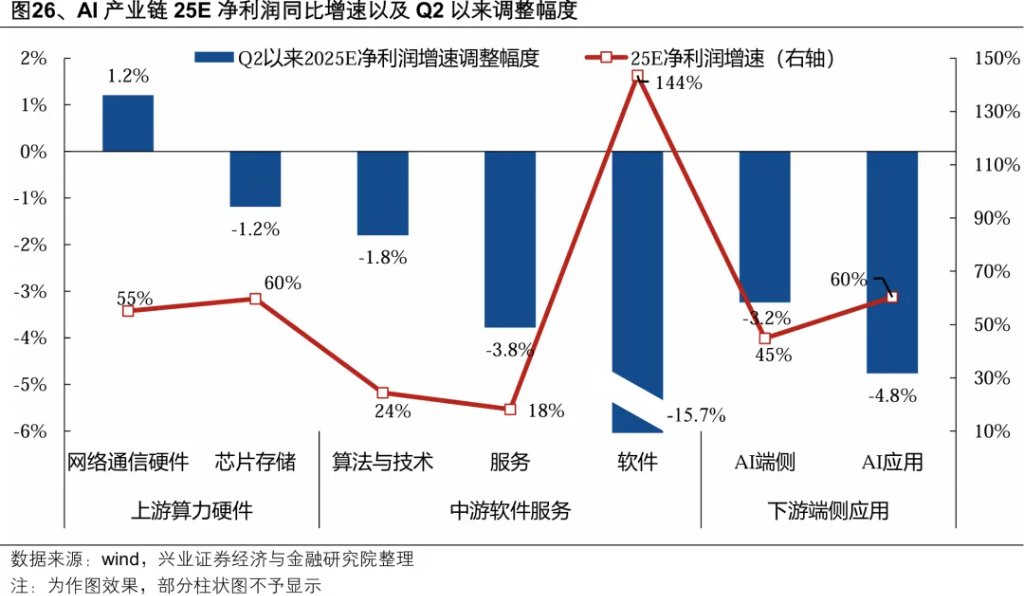

此前,我們根據Q2以來各行業業績上修的幅度,提示中報的業績線索主要集中在“漲價+供給出清”的資源品、AI算力、大金融、出口鏈、消費補貼等領域。

截至7月13日上午9:50,A股整體5308家上市公司中(剔除上市一年之內的公司,下同),共474家上市公司發佈了2024年中報業績預告或快報,實際披露率(數量佔比)爲8.93%。已披露業績預告的公司中,预喜率爲57.23%。

一級行業看,中報業績預告中的業績線索主要集中在資源品+AI算力+券商。一級行業中,當前披露率超10%、預喜率和淨利潤增速較高的行業主要集中在資源品(建材、鋼鐵、有色、化工)、AI算力(通信)、非銀。

二級行業中,當前披露率超10%、預喜率和淨利潤增速較高的行業同樣集中在資源品(有色、玻璃玻纖、水泥、普鋼、農化製品等)、AI算力(元件、通信設備)、券商。此外還有軍工(航海裝備)、出口鏈(白電、風電設備、摩托車)等細分行業。

結合季節性、政策催化、產業趨勢等維度,資源品、軍工和AI,或仍將是後續市場共識度較強、具備賺錢效應的結構性主線。

三、結合季節性、政策催化和產業趨勢,重視資源品、軍工、AI

(一)資源品:“反內卷”+旺季+漲價

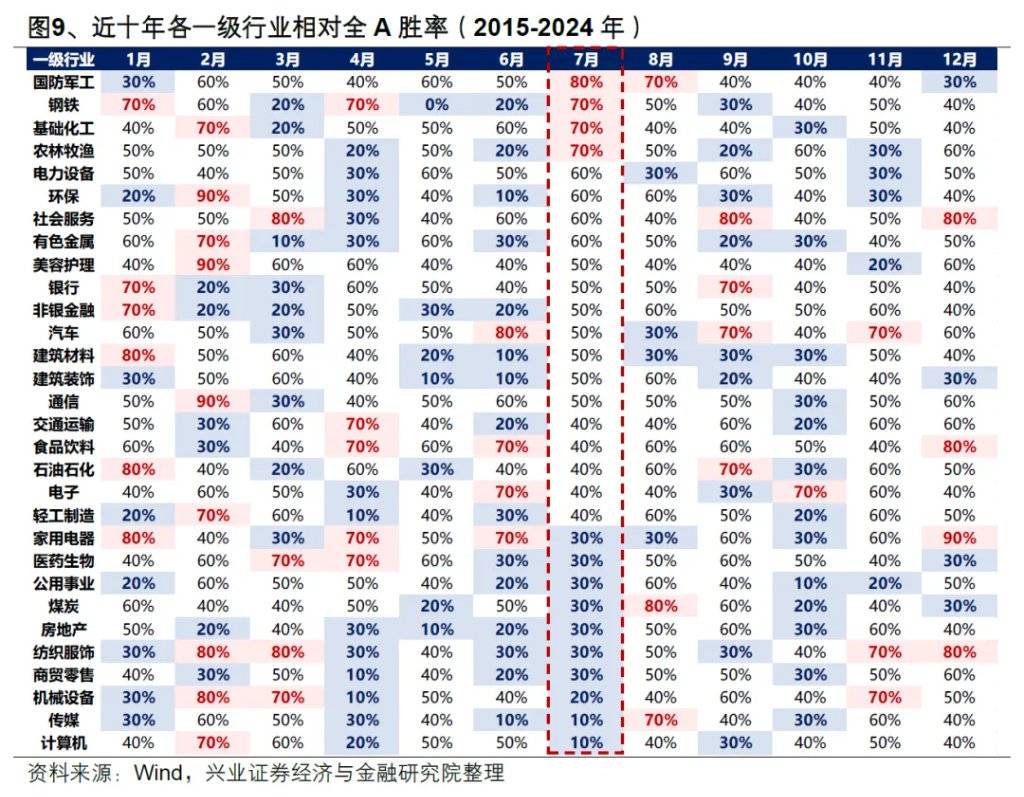

此前,我們反覆提示,7-8月是鋼鐵、化工、有色等資源品的傳統高勝率窗口,背後是旺季+漲價的確定性支撐,近期“反內卷”政策的部署更加強化了這一邏輯。

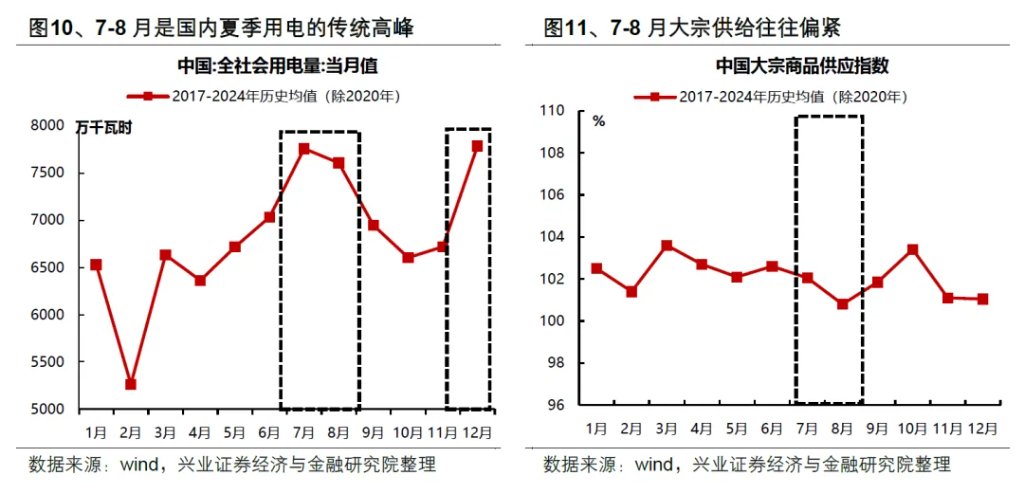

首先,隨着夏季用電高峯以及下半年傳統消費和生產旺季的臨近,週期資源品在三季度將步入傳統旺季,需求端的改善將賦予行業階段性的景氣比較優勢。進入7月,受高溫天氣影響,国内進入用电高峰,煤炭、石油石化等資源品也隨之迎來需求高峯期;而供給端的開工率也會因爲高溫天氣甚至可能會出現限電停產而受到影響,往往會呈現需求旺盛但供給偏緊的局面。而9月後隨着天氣轉好,也將步入國內經濟傳統旺季,無論是“金九銀十”地產和基建項目施工高峯、還是“雙十一”、“雙十二”等大規模消費促銷活動,中下游備貨和產銷需求的集中釋放均將對化工、有色、鋼鐵等上游週期資源品形成直接拉動。

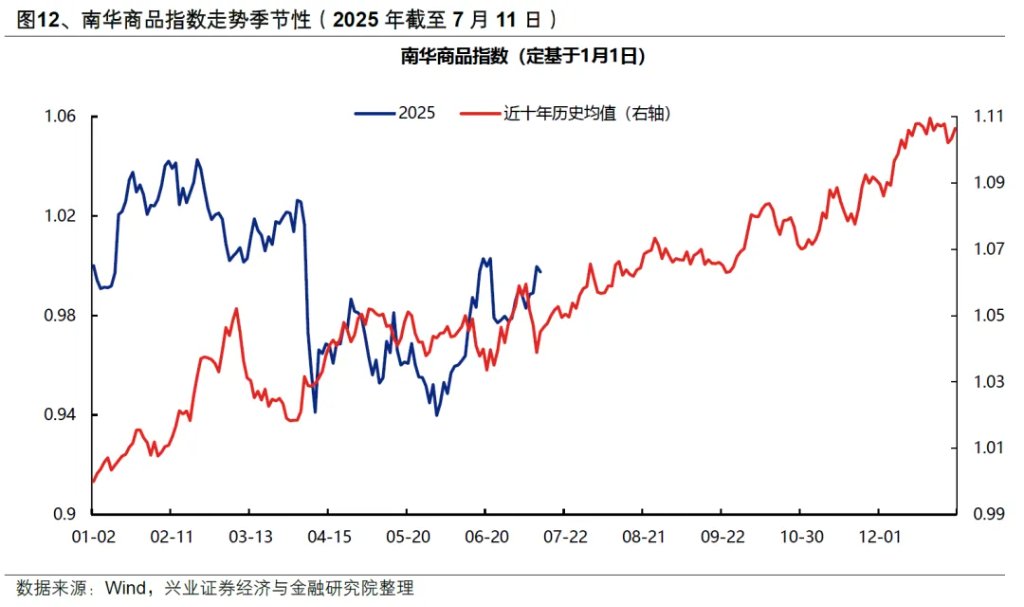

從南華商品指數走勢的季節性來看,下半年是資源品漲價的傳統窗口,背後正是傳統旺季帶來的需求支撐。

其次,隨着供給持續偏緊、需求邊際改善,二季度有色、化工等資源品已在持續漲價,有望帶來業績的確定性兌現。過去三年多數資源品經歷去庫後,當前庫存已處於較低水平,且產能面臨收縮壓力,供給格局整體偏緊,随着需求邊際改善,銅、鋁等工業金屬以及多數化工品二季度已在漲價,也帶動其成爲二季度業績上修較多的細分領域,中報業績確定性較高。

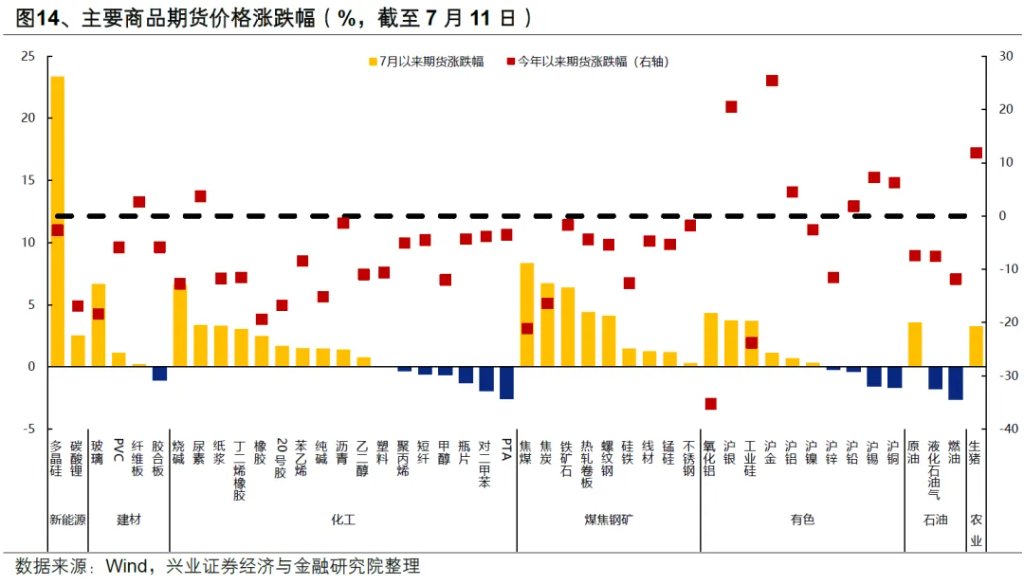

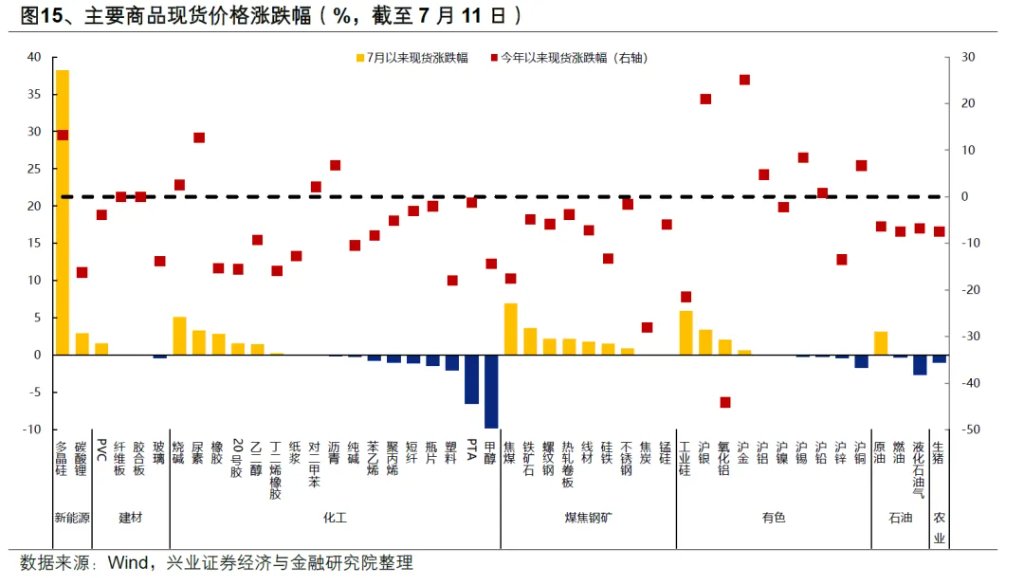

並且,隨着政策對“反內卷”的關注度進一步提升,正在增強資源品供給收縮提速從而漲價的預期,我們觀察到近期已有多個細分資源品類正在漲價。7月“反內卷”以來,期貨價格上漲較多的資源品類集中在新能源產業鏈(多晶硅、碳酸鋰)、黑色系(焦煤焦炭、鐵礦石、螺紋鋼等)、建材(玻璃、PVC)、化工(鹼、尿素、紙漿、橡膠、苯乙烯等)、有色(氧化鋁、銀、工業硅等)、原油、生豬,其中多數品類的現貨價格也在實質性漲價。隨着更多資源品提價,市場有望進入一個對資源品景氣感受持續偏強的階段。

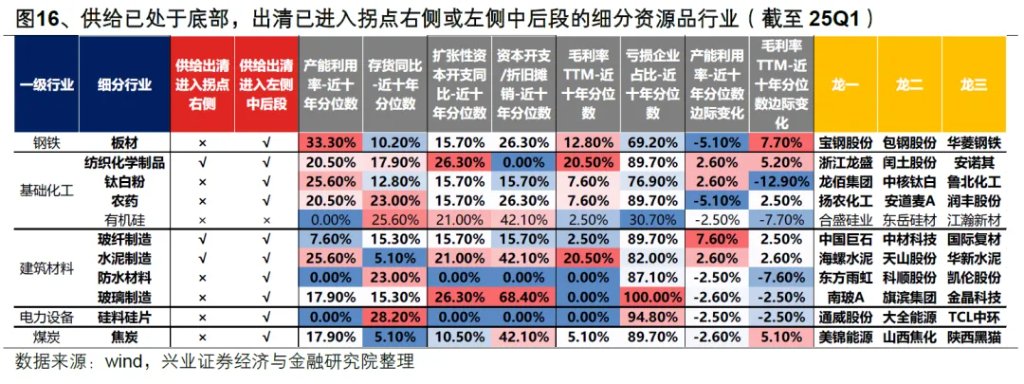

此外,鋼鐵、建材、煤炭、化工、有色等資源品作爲“反內卷”政策重點關注的領域,近年來供給收縮已在提速,需求邊際改善之後業績彈性有望更大,行業困境反轉的預期在加強。通過我們的供給側篩選框架(詳見“反內卷”:157個細分行業供給側全景),当前鋼鐵(板材)、化工(鈦白粉、農藥)、建材(防水材料、玻璃)、新能源(硅料硅片)、煤炭(焦炭)或已處於供給出清左側中後段,後續需要重點觀察需求修復的持續性以及是否能夠實現產能利用率的提升和補庫;化工(紡織化學品)、建材(玻纖、水泥)產能利用率和毛利率均已發生邊際好轉,供給出清或已處於拐點右側,行業可能已經迎來了需求側的改善,後續有望更加順利地走出底部。

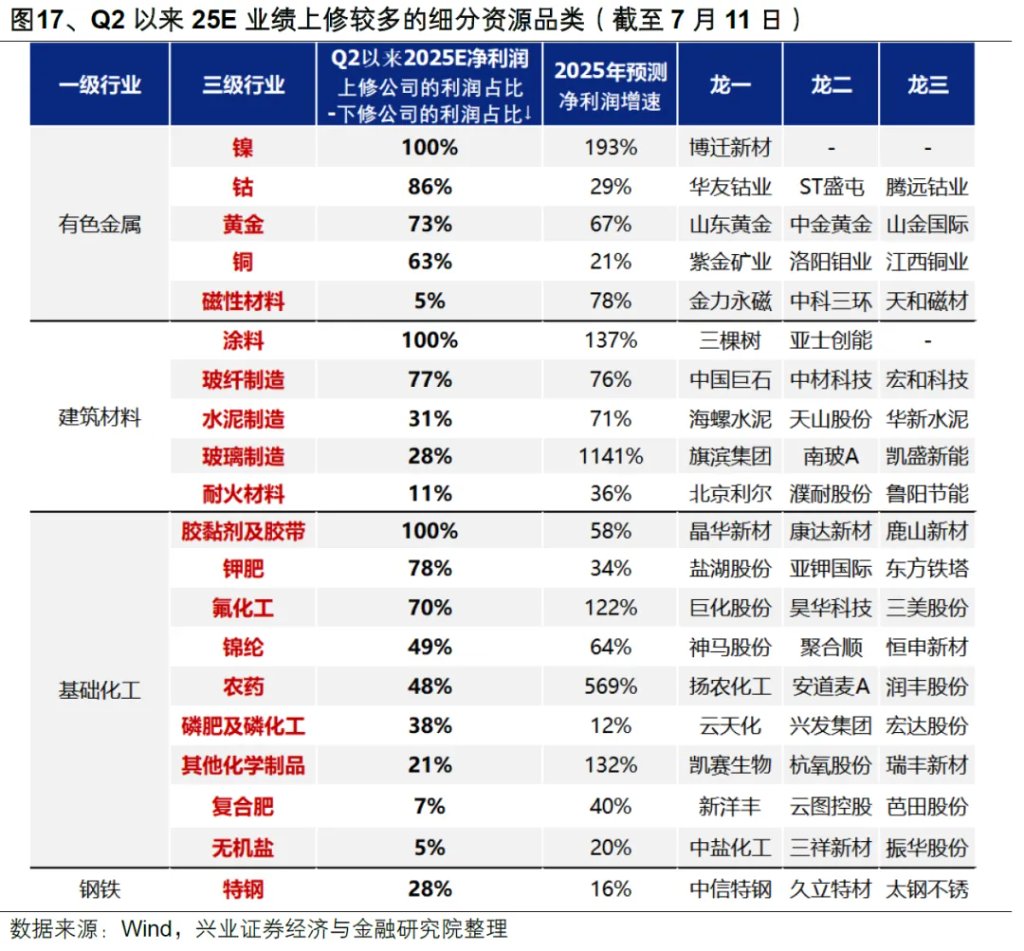

資源品二季度業績線索也集中在“漲價+供給出清”兩大方向。篩選Q2以來業績上修較多的細分資源品類,主要包括有色(鎳、鈷、黃金、銅等)、建材(塗料、玻璃玻纖、水泥等)、化工(肥料、農藥等)、鋼鐵(特鋼)。

(二)軍工:“五年計劃”交界節點的訂單釋放預期+八一、閱兵、國慶臨近下行業政策進入密集催化期

7-8月軍工板塊勝率持續較高,一方面是“2323”的訂單交付節奏下,業績具備邊際改善的確定性,另一方面也是八一、閱兵、國慶等行業重要節點臨近下政策和訂單預期的密集催化。今年隨着“五年計劃”交界节点和閱兵事件临近、中國武器全球競爭力提升,確定性有望更強。

一方面,對內“五年計劃”交界節點疊加對外全球競爭力提升,軍工行業新一輪訂單釋放的預期正在增強:

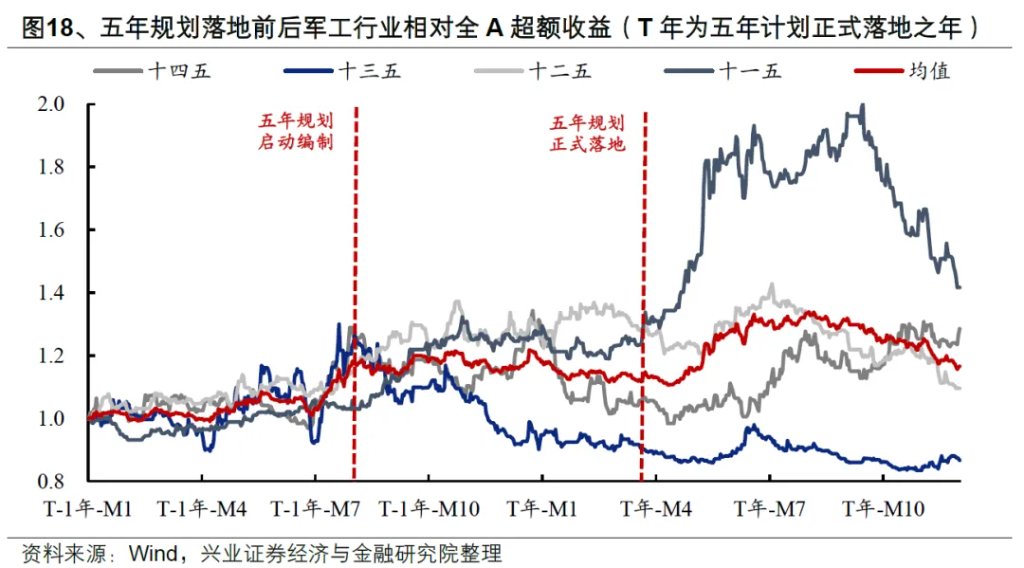

對內,軍工作爲強計劃性行業,五年規劃對於行業景氣和市場預期有着重要影響。參考歷史經驗,從五年規劃啓動編制,到正式落地的第一年,軍工行業的超額收益通常較爲明顯。今年作爲“十四五”收官之年,同時是“十五五”籌備之年,隨着軍隊建設“十四五”規劃執行已進入能力集成交付關鍵期、疊加“十五五”規劃編制推進、落地,行業未來三到五年的發展指引將逐漸清晰,前期積壓的下游需求有望迎來大幅釋放。隨着新一輪訂單週期開啓,有望推動行業整體景氣復甦。

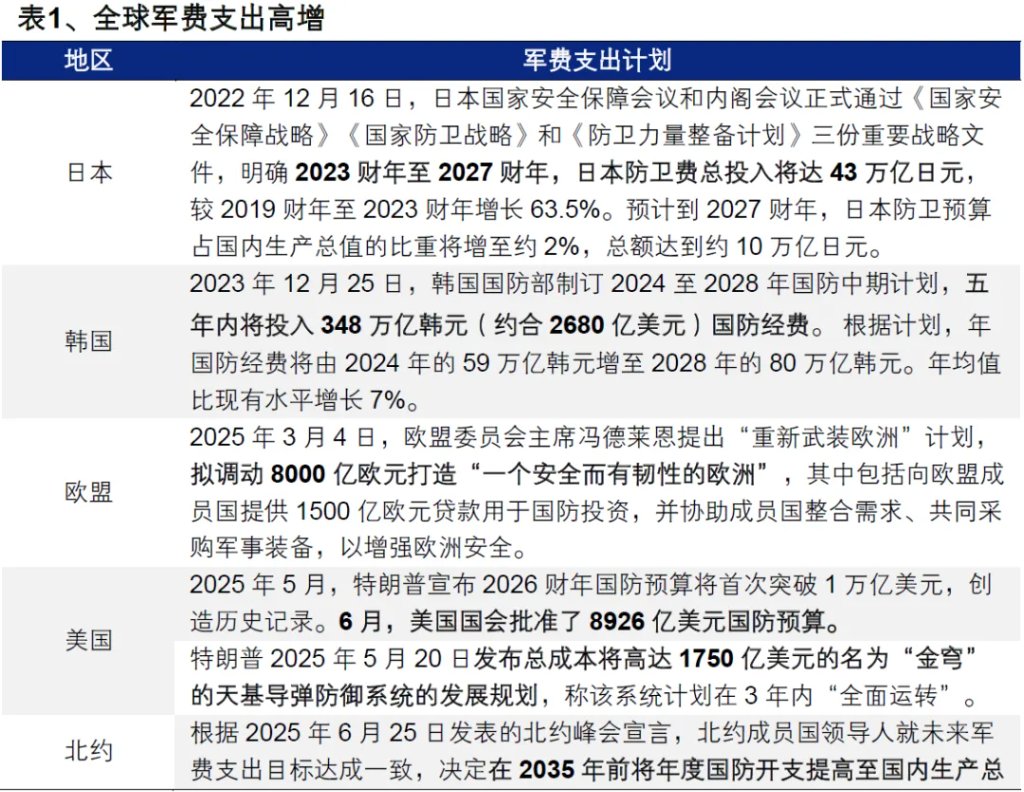

對外,當前世界面臨百年未有之大變局,全球軍備競賽拉開帷幕。隨着我國武器在世界持續展現強大競爭力,中國在國際軍貿中的市場空間有望進一步打開。2月以來,特朗普政府關稅戰升級,印巴、中東等全球地緣政治緊張局勢加劇,各國政府均在提高對國家安全的重視程度,全球軍備競賽序幕正在拉開。隨着去年末我國六代機亮相、3月我國軍艦繞澳大利亞環行展示,到二季度的臺海聯合演練、殲10CE在印巴衝突中大放光彩,中國武器持續展現全球競爭力。地緣衝突背景下國家安全牽引長期軍貿需求,中國在國際軍貿中的市場空間有望進一步打開。

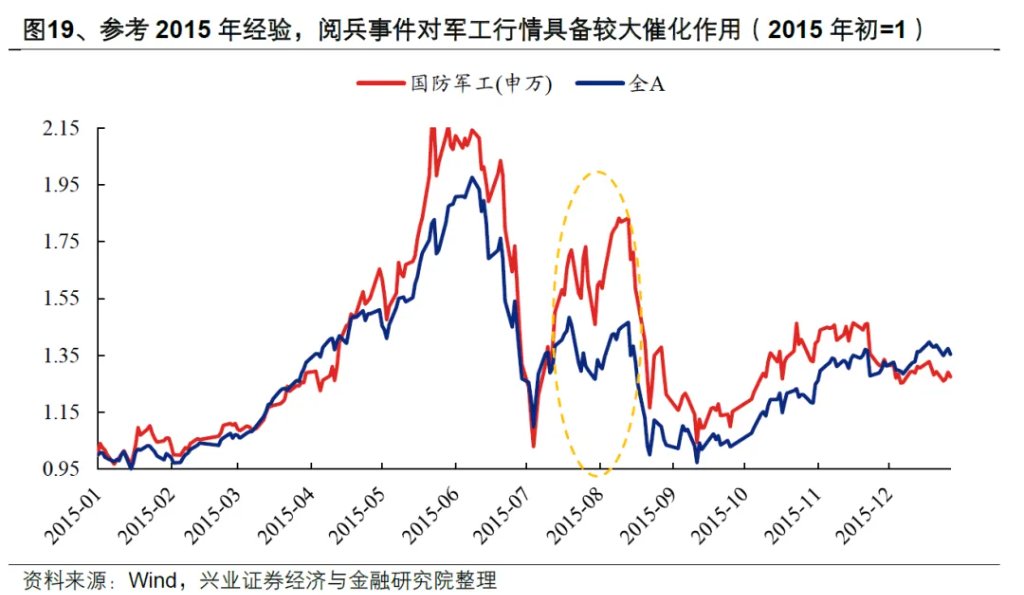

另一方面,參考歷史經驗,閱兵等事件將對軍工行情構成重要催化。閱兵作爲展示國家軍事實力的重要時刻,是推動軍工板塊上漲的重要催化劑。回顧2015年9月3日的世界反法西斯戰爭勝利70週年大閱兵,7月9日起軍工板塊行情就開始反映閱兵事件的預期,至8月17日區間收益爲78%,相對全A超額收益45%。未來一段時間,軍工板塊或處於事件催化的上漲預期之中。

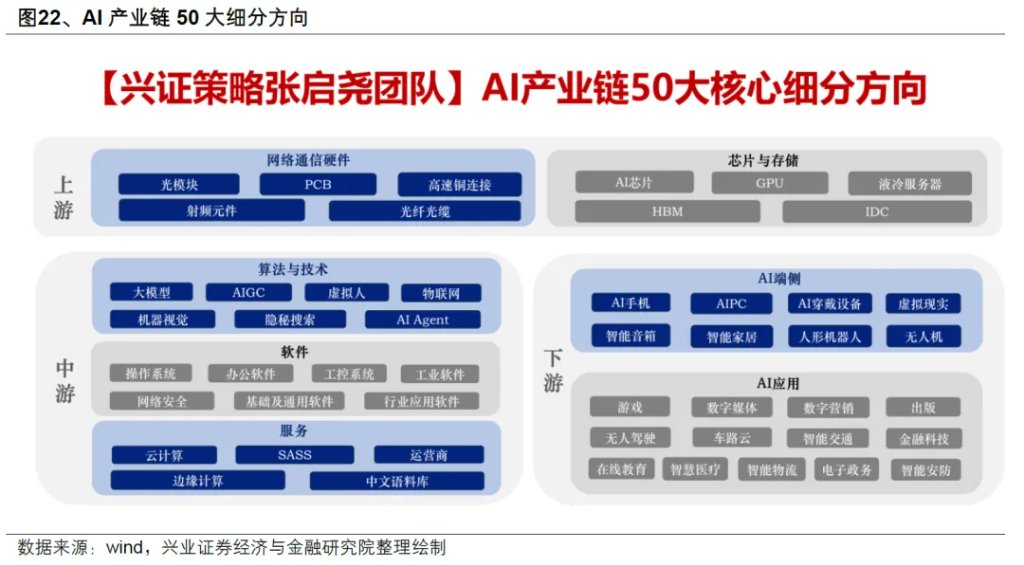

(三)AI:當前位置仍合適,上游算力業績確定性較高

6月以來,我們基於股價位置、產業催化等各個維度反覆提示AI等科技板塊的修復。修復至今,從滾動收益差、成交佔比看,當前AI依然是位置合適、值得配置的細分領域:

滾動收益差看,TMT與全A 滾動40日收益差剛回升至0附近,相對市場並未積累較多超額收益。

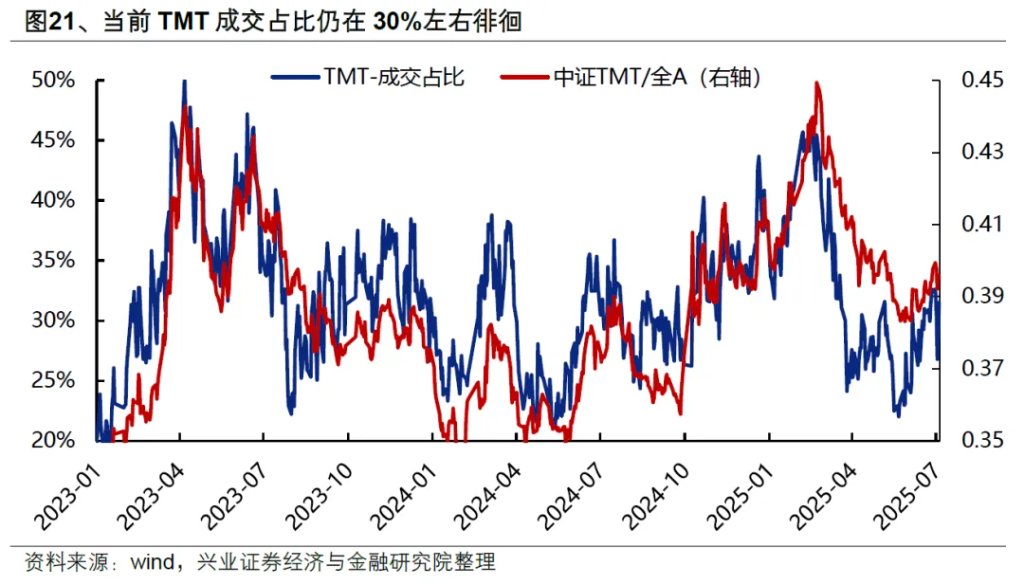

成交佔比看,當前TMT成交佔比仍在30%左右徘徊,顯著低於45%左右的過熱區間。

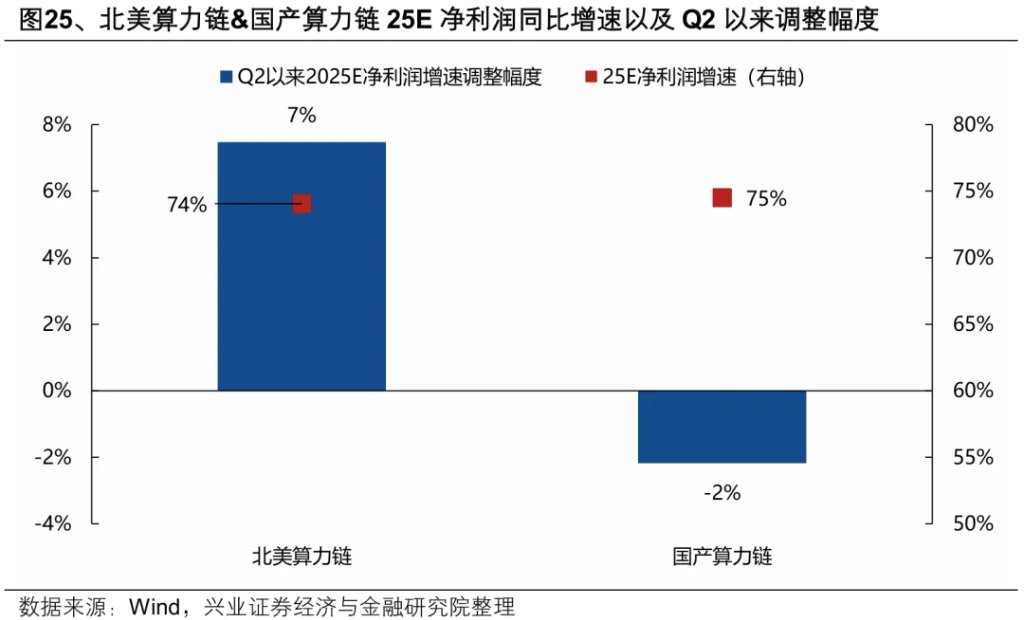

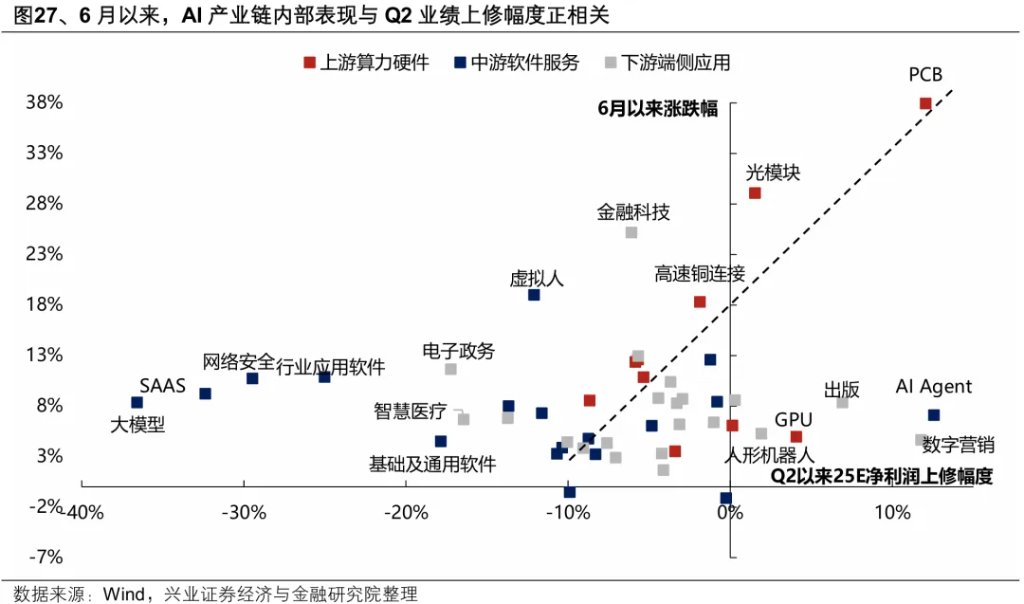

結構上,具備業績確定性的上游算力或是短期勝率更高的方向。6月以來,我們觀察到,儘管AI板塊整體修復,但內部卻出現兩個明顯的分化。一方面,以PCB、光模塊爲代表的上游算力硬件開始跑贏中游軟件服務&下游端側應用;另一方面,上游算力硬件內部,以“易中天”爲代表的北美算力鏈大幅跑贏寒武紀、中芯國際等爲代表的國產算力鏈。當前這一趨勢整體仍在延續。

背後的核心是業績。隨着關稅擔憂緩和,疊加北美雲廠商重申加碼AI資本開支、明年海外光模塊需求指引逐步清晰等因素頻繁催化,北美算力鏈中光模塊、PCB業績確定性增強,Q2以來北美算力鏈業績迎來大幅上修,而國產算力鏈以及AI中下游產業鏈則整體遭下修。

同時可以看到,業績也是決定近期AI產業鏈內部表現的主要矛盾。6月以來,AI產業鏈內部各板塊表現與其Q2業績上修幅度正相關。臨近中報季,科技板塊也開始定價業績確定性。

因此,業績確定性較強的板塊或仍將是AI中勝率更高的方向,主要集中在上游算力。篩選Q2以來AI板塊中業績迎來上修的細分方向,主要包括上游算力硬件(PCB、GPU、光模塊、IDC)、中游軟件服務(AI Agent)、下游端側應用(數字營銷、出版、人形機器人、無人機)。

同時我們也提示,隨着後續市場對即期業績的關注度減弱、開始定價中長期產業趨勢之後,國產算力和應用有望迎來更好的配置機會:

國產算力方面,國內互聯網廠商資本開支增長仍是長期趨勢,隨着三季度英偉達對華新卡B30完成市場導入,互聯網廠商的資本開支擔憂有望持續減弱,疊加下半年燧原科技、壁仞科技等國產芯片企業有望上市的催化,國產替代邏輯下產業鏈確定性仍強。

應用方面,DeepSeek助力AI平權後,更多垂直應用有望加速落地,行情從上游擴散至中下游是大趨勢。三季度,中下游具備多重潛在催化,包括GPT-5、DeepSeekR2等大模型的進展,Meta在9月即將發佈的AR眼鏡等,都有望爲AI應用和端側帶來新的催化。

本文作者:張啓堯、胡思雨、程魯堯、張勳 、吳峯、楊震宇,來源:堯望後勢,原文標題:《【兴证策略張啓堯团队】券商引領指數新高後的市場特徵》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。