基本結論

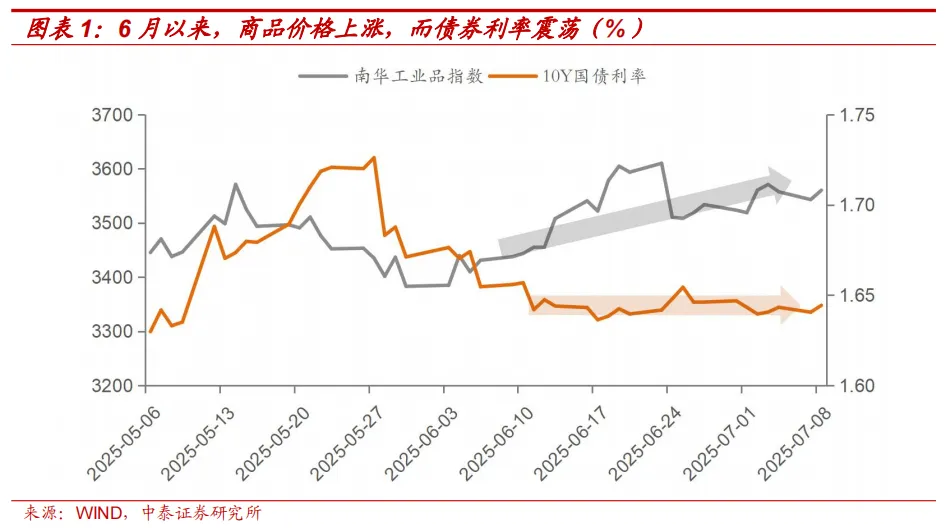

◾ 近期“反內卷”行情點燃商品市場熱度。市場或許可以理解爲政策預期與市場情緒驅動的反彈。然而仔細分析,本輪上漲行情之中存在幾個疑點。

疑點之一:上漲持續時間長、幅度高,已不能簡單視作反彈。在趨勢性行情下,價格反彈通常持續時間短、幅度低。然而本輪商品反彈已經持續了一個月,幅度也有些超預期,收復了關稅日以來跌幅的近5成。技術面已不能被視作短期反彈,反而更像行情反轉。

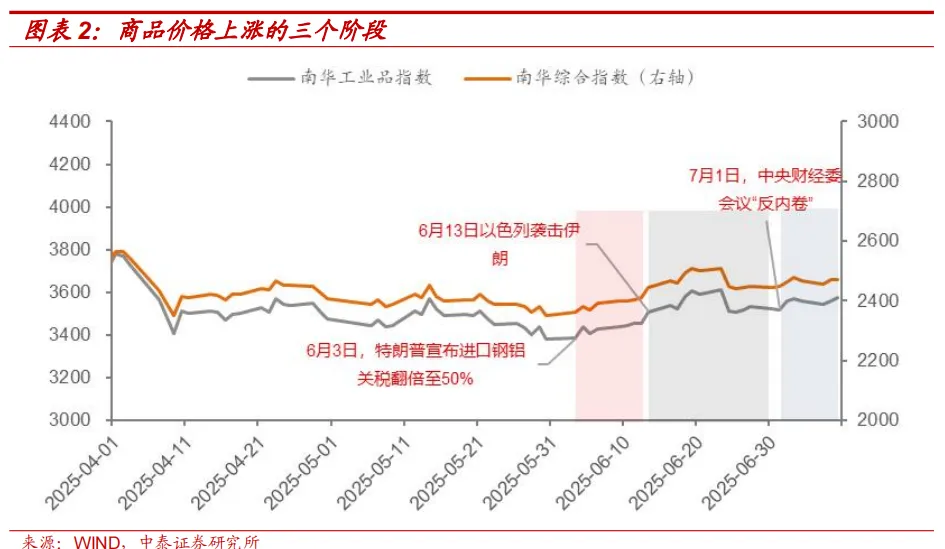

疑點之二:上漲看似由偶然因素驅動,但中樞不斷抬升。回顧本輪商品上漲,始於6月4日,從事件驅動看,有三個階段: 第一階段(604-612),關稅悲觀情緒釋放後,商品止跌並技術性反彈。第二階段(613-624),以色列伊朗戰爭擾動,商品價格衝高後回落。第三階段(625至今),“反內卷”行情催化商品價格上漲。三個階段結束之後,工業品價格較6月3日上漲5.6%。但驅動結束後,商品價格並未完全回落,價格中樞反而抬升。

疑點之三:本輪價格反彈並無需求側的配合。從基本面和價格月差觀察,本輪商品需求側表現寡淡。之前拖累“中國商品”走弱的“舊經濟”依舊沒有超越預期的表現。需求端“量價兩弱”格局不變。商品現貨端價格粘性,部分商品期現價格背離,價格上漲更多反映預期而非現實。

疑點之四:本輪商品反彈尚未在PPI中顯現。相比商品價格的強勢反彈,6月生產者價格指數(PPI)弱勢依舊。6月PPI同比甚至較5月進一步下行0.3個百分點。

◾如何理解商品價格上漲的“疑點”?我們理解本輪商品價格上漲是供給擾動與預期改善共振,具體原因有三:

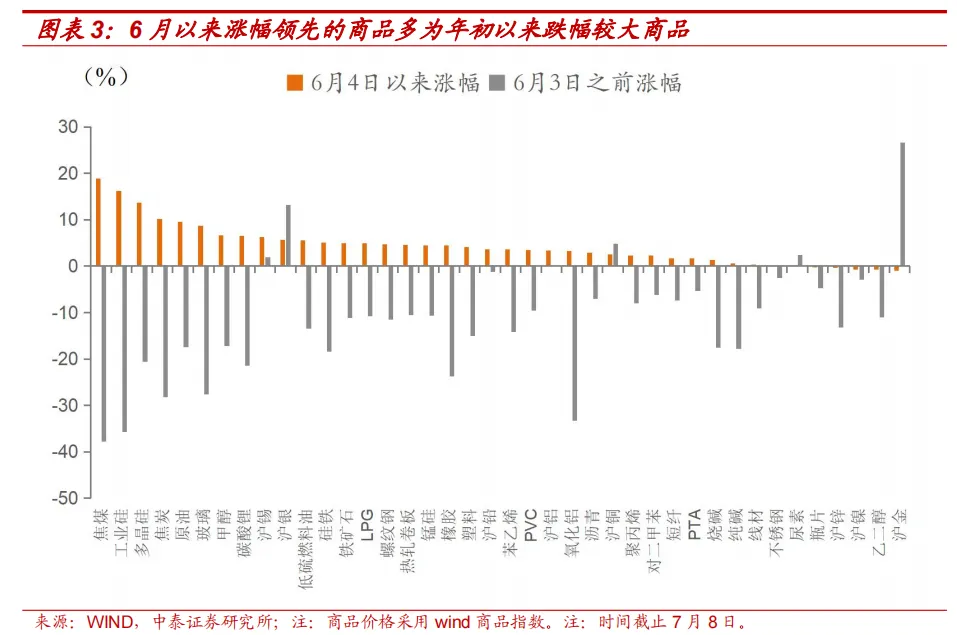

一是價格低位下,“人心思漲”。今年多數商品價格跌至歷史低位。交易層面,做多交易的賠率較高。從品種看,本輪漲幅領先品種也都是前期跌幅較大品種。如黑色系(焦煤、螺紋鋼、鐵礦石等)、新能源產業鏈(工業硅、多晶硅、碳酸鋰)、玻璃和純鹼。

二是悲觀預期有所好轉。6月5日中美元首通話之後,中美貿易爭端進入階段性緩和期,市場對於外部關稅風險的擔憂回調。

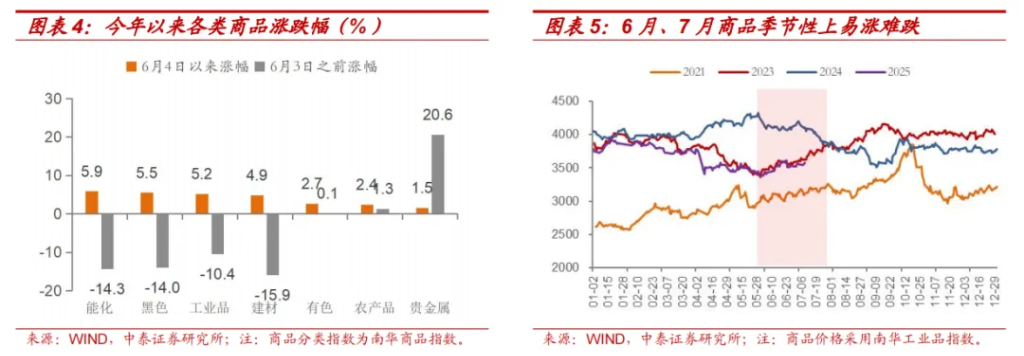

三是季節性的做多順風期。6月、7月爲部分商品傳統的安監、檢修月份,供給側容易受到擾動,商品價格易漲難跌。

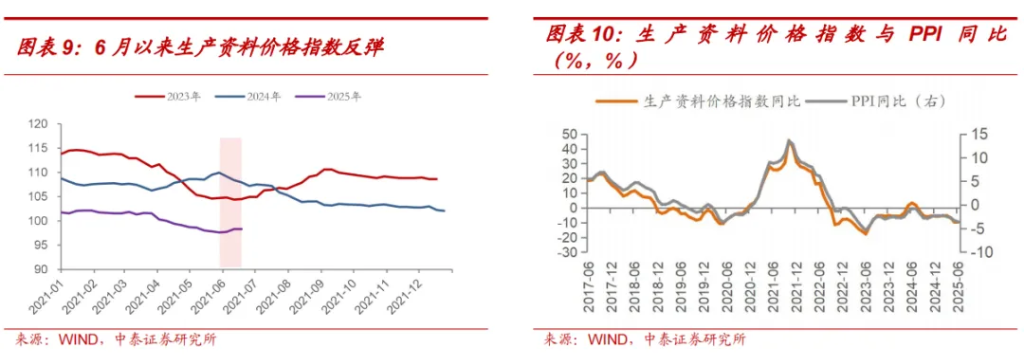

◾商品價格與PPI的背離則有兩個原因:一是當前商品價格反彈更多體現在期貨,現貨價格仍具粘性,而物價統計爲現貨價格口徑;二是價格傳導本身需要時間。高頻價格趨勢已有變化,商務部公佈的周頻的生產資料價格指數在6月以來已經連續三週反彈。如果商品價格按照目前走勢,PPI大概率反彈。

疑點之一:持續時間長、上漲幅度高

近期“反內卷”行情點燃商品市場熱度,諸多商品加速上漲。短期情緒催化固然可以理解。然而,拉長時間看,此輪商品市場的反彈無論是持續性還是幅度都有些超預期。

時間上,本輪商品的上漲已經持續了一個月,已經是今年最持久的一次。從6月3日的階段性低點至今,已經反彈了一個月之久,在此之前,商品的反彈通常只持續一週左右。

幅度上,本輪上漲也收復了關稅日以來跌幅近5成。6月4日至7月9日,南華工業品指數上漲189.6點, 是關稅日(4月2日)以來最大跌幅的47.9%。

結合反彈幅度和持續時間觀察,商品在技術面上已不能被簡單視作此前低迷行情的短期反彈,反而更像是行情反轉。

疑點之二:上漲看似由偶然因素驅動,但中樞不斷抬升

從時間和驅動來看,6月以來商品價格上漲可以分爲三個階段:

第一階段(604-612),悲觀情緒釋放後,商品止跌並技術性反彈。6月3日,特朗普宣佈美國進口鋼鋁關稅提高至50%,商品當日下跌至階段性低點。在極致悲觀情緒釋放之後,商品止跌並開始弱反彈。6月4日至6月12日,工業品價格指數上漲2.1%。

第二階段(613-624),以色列伊朗戰爭擾動,商品價格衝高後回落。地緣風險溢價推升原油價格。原油作爲“通脹之母”,價格變化通過原料成本與能源價格傳導至其他商品。商品價格整體衝高。

但地緣風險溢價來得快去得也快。6月24日,以伊宣佈停戰,商品價格迅速回落。不過戰爭擾動結束之後,商品價格中樞仍高於戰爭前。相比6月3日,6月24日工業品價格指數上漲3.7%。

第三階段(625至今),“反內卷”行情催化商品價格上漲。7月1日,中央財經委會議召開並釋放“反內卷”信號。7月2日開始,商品市場大幅反彈,並迎來“反內卷”行情。截止7月9日,工業品價格指數相較6月3日的低點已經上漲5.6%。

上漲看似由“偶然”的臨時性事件驅動,但驅動結束後,商品價格並未完全回落。價格中樞的提升背後有三點 “必然”原因:

一是價格低位下,“人心思漲”。今年以來,多數商品價格跌至歷史低位。今年初到6月3日,工業品價格平均下跌10%以上。南華工業品指數下跌至近一年來的低值。交易層面,價格低位下,做多交易的賠率較高。

從品種看,本輪漲幅領先品種也都是前期跌幅較大品種。如黑色系(焦煤、螺紋鋼、鐵礦石等)、新能源產業鏈(工業硅、多晶硅、碳酸鋰)、玻璃和純鹼。這些商品要麼是地產鏈相關“舊經濟”,要麼是產能過剩的新能源商品。今年以來跌幅均超10%,焦煤在6月3號之前跌幅甚至接近40%。原油與能化品則受海外地緣事件影響。

二是悲觀預期有所好轉。商品價格一定程度上是預期的反映。今年以來,外部關稅風險的悲觀預期成爲壓制商品價格的重要因素。6月5日中美元首通話之後,中美貿易爭端進入階段性緩和期,市場對於外部關稅風險的擔憂回調。

三是季節性的做多順風期。6月、7月爲部分商品傳統的安監、檢修月份,供給側容易受到擾動,商品價格易漲難跌。2021年和2023年同期,南華工業品指數均呈現偏強走勢。

疑點之三:本輪價格反彈並無需求側的配合

相比供給敘事熱情,需求側表現相對寡淡。之前“中國商品”持續走弱的“導火索”是需求不足引發的產能過剩。但從基本面和價格月差兩個維度觀察,6月以來的這輪反彈,並沒有現實需求的配合。

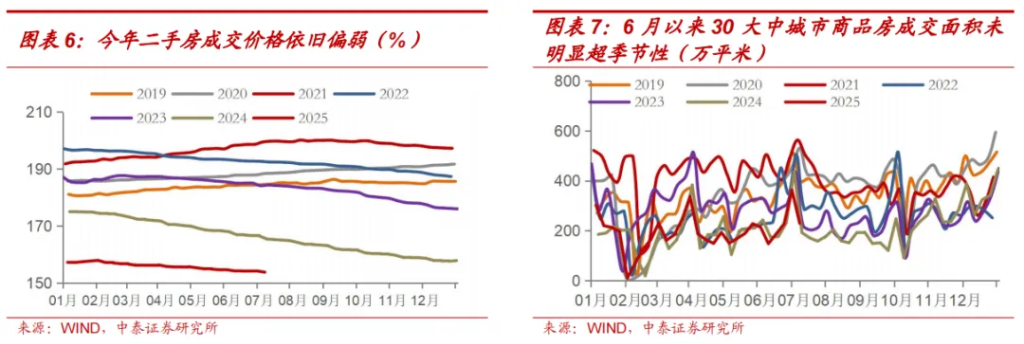

基本面方面,地產相關的“舊經濟”弱勢並未反轉。價格方面,6月全國二手房掛牌價格指數低位徘徊,並未反彈。成交量方面,6月30大中城市商品房成交面積同比-9.6%,相比5月(1.5%)明顯走弱。周頻成交面積也並未出現明顯超季節性的反彈。

商品現貨價格表現粘性,部分商品期現價格背離,價格上漲更多反應預期而非現實。可交易的商品價格多爲期貨合約,而現實需求與現貨價格直接相關。基差(現貨價格-期貨價格)變化一定程度上可用於觀察現實和預期的分歧。本輪反彈較爲強勢的9個品種,主力合約(多爲9月交割)基差率(現貨價格-期貨價格/現貨價格)均上升。部分商品甚至出現反常的期現價格背離,根據基差數據反推,焦煤、焦炭、玻璃、氧化铝等商品現貨價格在下跌,而期貨價格上涨。

疑點之四:本輪商品反彈尚未在PPI中顯現

商品價格直接影響上游原材料成本,偏上游的工業品相比下游消費品反應會更爲敏感,因此商品價格對PPI影響比CPI顯著。

相比商品市場的強勢反彈,6月生產者價格指數(PPI)弱勢依舊。6月PPI環比持平上月爲-0.4%,同比較5月進一步下行0.3個百分點至-3.6%。分生產資料和生活資料看,生產資料同比進一步走弱0.4個百分點至-4.4%;生活資料同比持平上月爲-1.4%。

這一背離我們理解可能有兩個原因:一是當前商品期貨合約價格強勢反彈,但現貨價格仍具粘性,物價統計爲現貨價格口徑;二是價格傳導本身需要時間。

但高頻價格趨勢已有變化,7月PPI有望反彈。商務部公佈的周頻的生產資料價格指數在6月以來已經連續三週反彈。歷史上,生產資料價格指數與PPI的相關性極高。如果商品價格維持當前走勢,PPI有上升的可能性。考慮到7月是傳統的檢修月份,加之會議前的政策交易預期,供給側邏輯難以證僞,商品震盪偏強概率較高。7月PPI或迎來階段性反彈。

本文作者:呂品、遊勇,來源:品債論市,原文標題:《本輪商品價格上漲的幾個疑點與債市啓示》,內容有刪減。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。