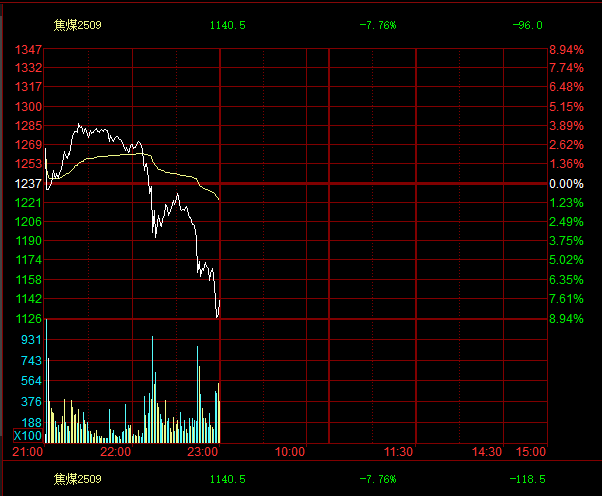

最近連續五個交易日飆漲35%的焦煤期貨在週五夜盤遭遇重創,主力合約收跌7.76%,與焦炭一同領跌內盤期貨夜市。這場由"反內卷"政策預期點燃的資本狂歡,在交易所風險提示和限倉措施下迅速降溫。

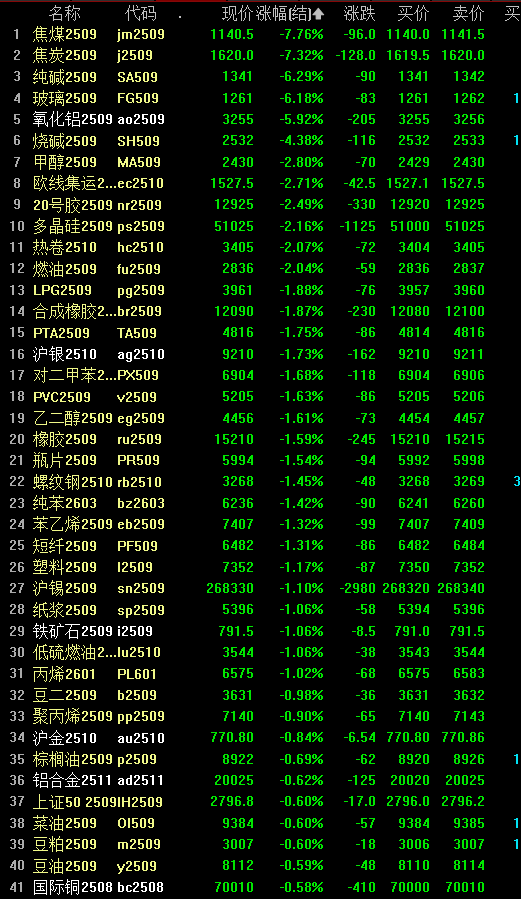

7月25日週五國內商品期貨夜盤幾乎全線收跌,其中,焦煤收跌7.76%,焦炭跌7.32%,純鹼跌6.29%,玻璃跌6.18%,燒鹼跌4.38%,熱卷和燃油跌超2.0%,鐵礦石跌超1.0%。粳米夜盤則收漲0.03%。

7月21日以來,焦煤期貨連續上演漲停接力賽,主力合約從709元/噸一路飆升至1259元/噸的年內新高,累計漲幅達77.57%。引爆行情的導火索是7月22日午間流傳的"煤礦生產覈查"通知,國家能源局要求對超公告產能生產的煤礦進行停產整改。

週五夜盤大跌之前,焦煤主力合約直到週五日間已連續五日漲停。週五日間收盤,焦煤主力合約報1259元/噸,本月以來累漲49%,較6月3日709元附近的低位反彈近77.6%。

而在交易所週五公告交易限額後,夜盤兩大品種的交易明顯降溫,當天的總成交量合計較週四下降超170萬手。

大商所週五公告決定,自7月29日下週二起,對焦煤期貨實施限倉措施,非期貨公司會員或客戶在主力合約上單日開倉量不得超過500手。廣期所也當天發佈公告稱,自7月28日下週一交易時起,非期貨公司會員或者客戶在碳酸鋰期貨LC2509合約上單日開倉量不得超過3000手。

此後,週五夜盤焦煤和碳酸鋰期貨的成交量均兩位數下滑。焦煤期貨週五的總成交量較週四下降91.2萬手至316.9萬手,降幅22.3%,碳酸鋰期貨的總成交量下降69萬手至170.5萬手,降幅28.8%。

此前,鄭商所、大商所本週均發佈了風險提示函,要求會員單位加強風險防範工作,提醒投資者理性參與;廣期所調整了多個品種的風控參數,涉及漲跌停板幅度、交易保證金標準、交易手續費標準、交易限額等。隨着監管介入,過度炒作風險正在顯現,市場情緒亢奮狀態面臨考驗。

政策預期引爆黑色狂歡焦煤期貨此輪暴漲源於"反內卷"政策預期的集中釋放。7月1日中央財經委員會第六次會議提出"治理企業低價無序競爭、推動落後產能有序退出"後,建材、鋼鐵等行業率先啓動"反內卷"交易。

真正引爆煤炭板塊的是國家能源局綜合司發佈的煤礦生產覈查通知。該通知要求對8個主要產煤省區的煤礦進行覈查,對單月原煤產量超過公告產能10%的煤礦一律停產整改,並要求降低煤礦生產強度。

浙商期貨黑色團隊首席陳凱航分析稱,政策發佈後市場信心增強,多頭情緒激增,資金快速湧入市場。焦煤沉澱資金達142.89億元,較7月1日增加51.85億元,主力合約成交量激增至288.3萬手。

從基本面看,前期山西等地受環保、安監等因素影響的減產尚未完全恢復,供應端持續緊張。同時,盤面上漲帶動現貨補庫、期現套利入場以及貿易商囤貨行爲,形成價格上漲的正反饋循環。

行業深陷"內卷"困局煤炭行業確實存在"反內卷"的必要性。今年以來,煤炭現貨價格延續2024年下滑趨勢,截至5月煤炭企業虧損比例已上升至約54%。

中國煤炭工業協會數據顯示,7月環渤海5500大卡動力煤現貨指數價格爲623元/噸,同比下跌257元/噸。行業利潤總額從2022年的10202億元依次回落到2023年的7629億元和2024年的6046億元。

上市公司業績普遍承壓。中國神華預計上半年淨利潤下降13.2%至20.0%,永泰能源預計淨利潤同比下降87.39%至89.91%,大有能源預計虧損8.2億元。中信證券研報顯示,跟蹤的煤炭上市公司二季度淨利潤環比降幅平均在16%。

中國煤炭工業協會黨委委員張宏表示,由於多年煤炭產量增速高於消費增速,積累形成供大於求態勢。今年前5個月行業利潤總額降至1264億元,同比下降50.6%,企業虧損面達53.6%。

過度炒作風險顯現在市場情緒被推至瘋狂之際,過度炒作風險正在積聚。7月23日,大連商品交易所向會員單位發佈風險提示函,要求關注市場動態,引導理性合規交易。

國泰君安期貨分析師劉豫武表示,近期煤焦盤面價格上漲更多來自情緒擾動。以第三方資訊商測算口徑爲準,主要煤炭生產省份超產相對較少,僅新疆在6月原煤產量出現超產情況。

弘業期貨認爲,期貨盤面連續拉漲後已顯現階段性過熱跡象,政策與消息面驅動的情緒性特徵明顯。一旦後續政策兌現節奏不及預期,或復產進度加快,都可能觸發階段性回調。

中泰國際首席經濟學家李迅雷撰文表示,目前市場對"反內卷"預期過高,某些大宗商品價格大幅上升有過度炒作之嫌。蘭格鋼鐵網分析師指出,大量資本蜂擁而至,已將行情從基本面推向資本博弈。

後市關注政策節奏分析師普遍認爲,短期內煤焦價格仍將維持震盪偏強態勢,但中長期走勢取決於供需邊際變化和政策兌現節奏。

一德期貨天津分公司高級分析師張源表示,短期市場情緒偏強疊加平衡表仍存去庫預期,焦煤期貨將維持震盪偏強。但中期核心矛盾仍在供需邊際變化,需持續跟蹤國內原料復產進度及進口恢復情況。

上海財經大學滴水湖高級金融學院教授陳欣強調,政策目標應是避免煤價大漲大跌。煤炭企業恢復合理盈利後,行政管控或將放鬆,避免過度增加中下游企業成本。

南華期貨指出,煤焦鋼等基礎原料價格暴漲並不利於終端製造業平穩發展,需謹慎評估下游對漲價原料的承接能力。隨着監管措施落地,市場將重新審視"反內卷"政策的實際影響和可持續性。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。