目前,黃金市場正在進入其第三個“黃金十年”,預計到2030年,其價值可能達到6800美元。

資管公司Incrementum的合夥人Ronnie Stoeferle在其最新的專欄文章中指出,自1971年美國關閉黃金兌換窗口以來,黃金市場已經經歷了三波大牛市,分別是1970年代、2000年代以及當前的十年。歷史分析表明,儘管每波牛市都有其獨特之處,但結構性相似因素起着主導作用,當前的2020年代正在迎來第三個“黃金十年”。

在最近18個月裏,黃金的表現尤爲突出。2024年,黃金以美元計價的漲幅達到了28.9%,以歐元計價的漲幅爲35.6%,以瑞士法郎計價的漲幅爲37.1%。到了2025年上半年,這一漲幅進一步擴大,累計漲幅分別達到了61.9%(美元)、49.8%(歐元)和50.4%(瑞士法郎),遠超主要股指的表現。

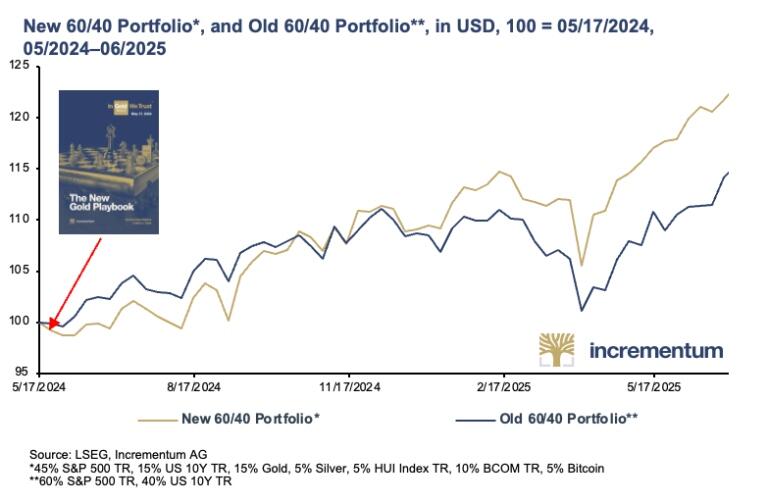

歷史對比分析顯示,如果當前週期繼續遵循類似的模式,金價可能會從2024年底的2624美元上漲至本十年末的大約6800美元。基於這一預期,包含黃金、白銀、礦業股和商品的新60/40投資組合在過去12個月中明顯超越了傳統的60/40組合。

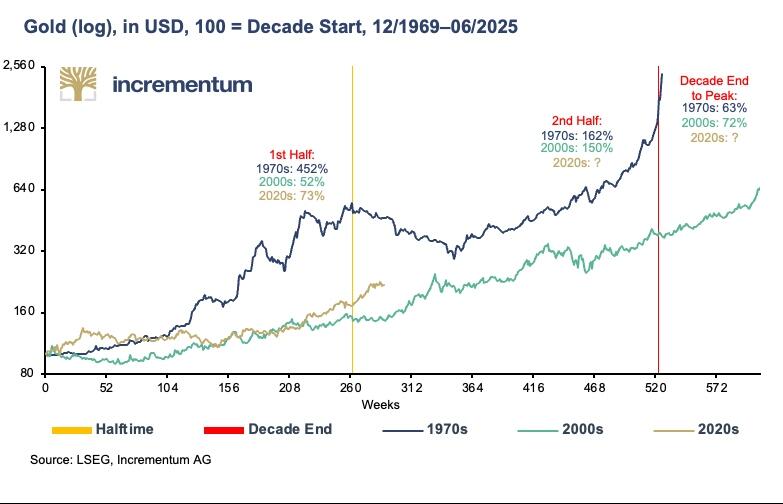

自1971年8月15日美國關閉黃金兌換窗口、主權貨幣與黃金徹底脫鉤以來,黃金市場已經經歷了三波主要牛市。儘管每波牛市都有其差異,但歷史數據顯示出驚人的相似性。

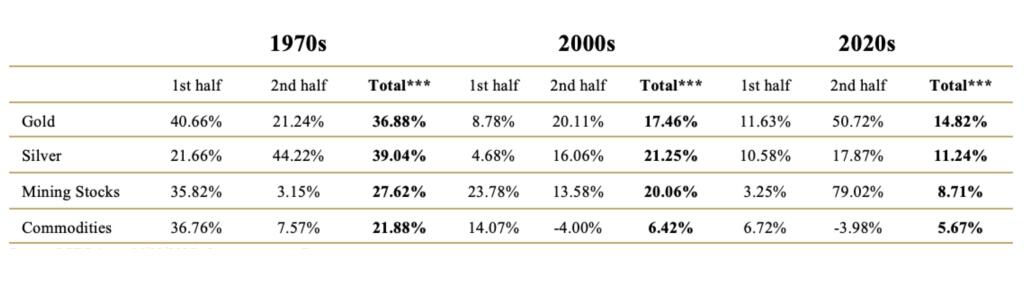

在1970年代後半期,金價上漲了162%,而在2000年代後半期上涨了150%。如果當前週期繼續遵循類似的趨勢,金價可能會從2024年底的2624美元上漲至2020年代末的大約6800美元。歷史表明,過去的牛市總是以價格飆升結束,通常在大約9個月內價格翻倍。

在過去二十年中,黃金在通脹、經濟動盪和信心危機中證明了其避險屬性。推動1970年代和2000年代金價上漲的許多因素——從負實際利率、貨幣供應量過度增長到地緣政治緊張局勢——在2020年代再次出現。

2020年代前半段的發展支持了“似曾相識”的理論,即2020年代可能成爲第三個黃金十年。黃金已經以所有貨幣計價創下了衆多歷史新高。

Ronnie Stoeferle表示,白銀傳統上表現爲週期性滯後者,但傾向於爆發式衝刺。在1970年代後半期,年收益率超過了44%,明顯強於前半期的21%。2000年代出現了類似的模式。當前十年也觀察到了強勁的表現,但歷史相似性表明,動態部分可能尚未到來。

黃金礦業股被視爲金價的高波動槓桿變體。在1970年代前半期,礦業股年漲幅超過了35%,但後半期動能減弱。2000年代前半期同樣表現更強,年漲幅接近24%。2020年代似乎打破了這一模式:前半期表現令人失望,年均漲幅僅爲3.25%,但後半期迄今年化漲幅接近80%,呈現強勁復甦。

大宗商品顯示出強烈的週期性特徵。在1970年代前半期,受石油價格衝擊和通脹壓力推動,年漲幅超過了36%。2000年代整體表現較弱,後半期因2007-08年全球金融危機轉爲負增長。2020年代前半期相對平淡,後半期因特朗普冲击开局下跌近4%。

Ronnie Stoeferle認爲,基於歷史分析,新60/40投資組合作爲傳統模式的現代化替代方案,重新配置爲:45%股票、15%債券、15%安全性黃金、10%表現性黃金(白銀和礦業股)、10%商品和5%比特幣。

從2024年5月至2025年6月的表現對比顯示,新60/40投資組合在很長時間內明顯超越了傳統對應組合。在市場波動階段,新模式保持了更強的穩定性和韌性。

這一表現優勢支撐了基於穩健貨幣成分和抗通脹資產的現代投資組合架構在穩定性和回報潛力方面都優於傳統模式的論點。雖然黃金已創新高,但白銀和礦業股仍處於跟隨階段,歷史經驗表明它們會在週期後期追趕,爲表現性黃金帶來額外的追趕潛力。