摘要

2020年後,美歐日產業政策回潮,財政主動擴張的時代到來。財政強弱直接決定了美歐日經濟強弱格局。明年,美歐日或將迎來新一輪財政集體擴張,更寬的財政將如何影響明年經濟格局?

熱點思考:財政“錦標賽”:美歐日,誰更積極?

(一)美歐日產業政策回潮,財政主動擴張的時代到來

美歐日財政定位發生轉變,不再滿足於過往被動的週期穩定器角色,財政政策的積極性加強。由於發達經濟體福利類支出佔比高,以往,財政政策僅扮演穩週期的作用。但2020年後,美歐日產業政策的運用更加積極,重點聚焦在半導體、國防等領域,主動引導經濟的意願加強。

美歐日的財政規則變得更加靈活,西方國家政黨對高赤字的容忍度在上升。美國兩黨之間對待財政赤字的態度差異在縮小,兩黨對寬財政的容忍度加大;日本基礎預算盈餘目標的反覆推遲。歐洲財政紀律規則變得更具有靈活性,從嚴格規則向“規則+靈活性”轉變。

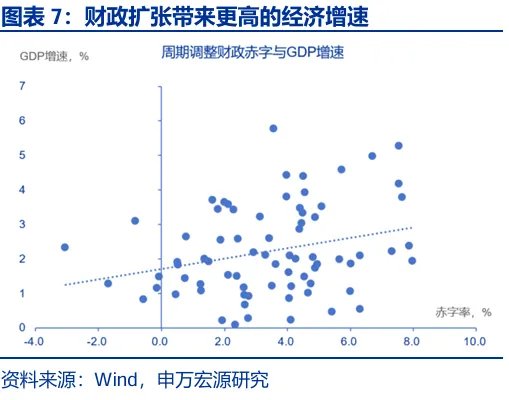

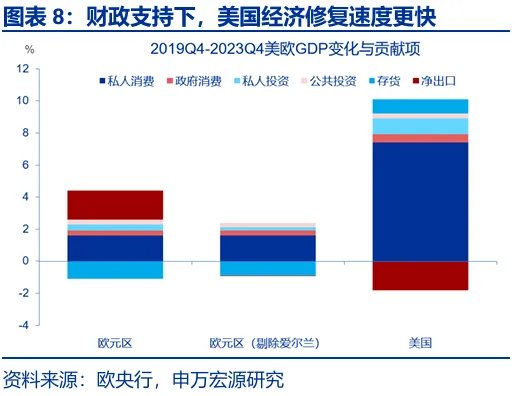

財政的作用加強,導致過去幾年財政的寬鬆程度決定了經濟的格局。2019年至2025年,全球主要經濟體的平均赤字率與GDP增速正相關,赤字越高,GDP增速越高。美國從寬財政中最爲受益,2019至2023年,美國GDP增速比歐盟高出4個百分點,主因便是更強的財政刺激。

(二)財政“錦標賽”:美欧日宽財政的“共振”

美國藉助《美麗大法案》,明年將延長並擴大減稅規模,擴大國防支出。美國將新增財政支出大幅投向國防與移民驅逐領域,恢復四項企業資本開支加速器,或小幅提振美國資本開支;化石能源、軍工等傳統行業及資本密集行業最爲受益。預計明年美國赤字率或擴大至7%上下。

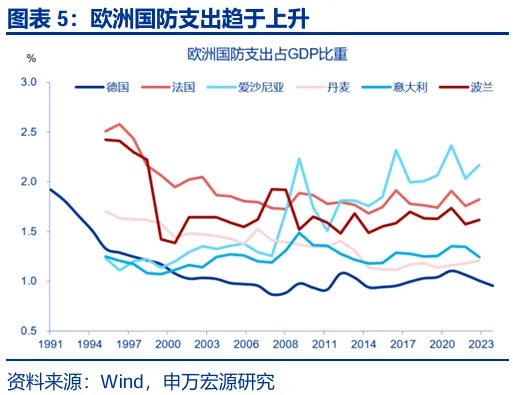

歐洲財政立場整體轉向寬鬆,擴大國防、基建及清潔能源支出。安全問題驅使下,歐盟整體財政立場轉寬,推出國防擴張計劃;德國財政立場更加寬鬆,包括放寬債務剎車規則,設立5000億歐元特別基金,其中3000億爲聯邦直接投資,1000億注入氣候轉型基金。

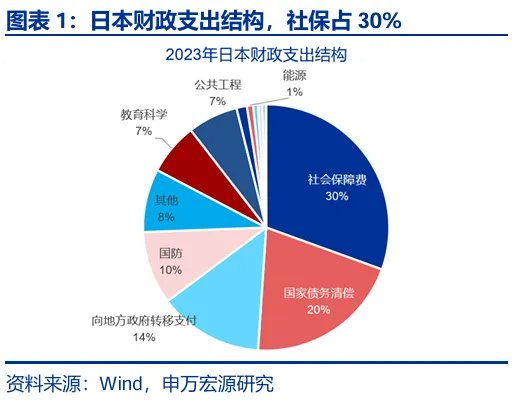

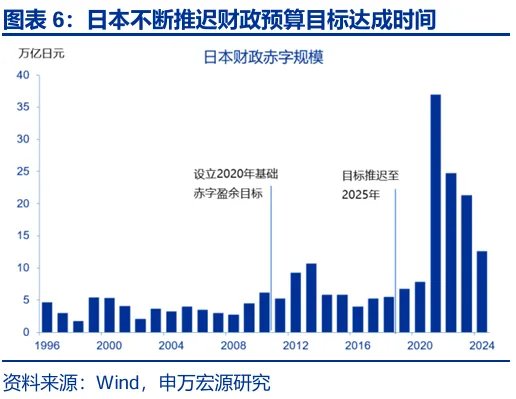

日本防務支出擴大,通脹補貼常態化,明年財政預算續創新高。2025年7月參議院選舉後,日本自民黨聯盟失去多數黨地位,或使日本財政立場更寬鬆。2026財年,日本預算預計達到122萬億日元,連續第三年創下歷史新高,支出方向主要爲國防、通脹補貼、能源轉型等。

(三)更寬的財政如何影響明年經濟格局?美國增速或仍領先,德國或憑財政轉向明顯改善

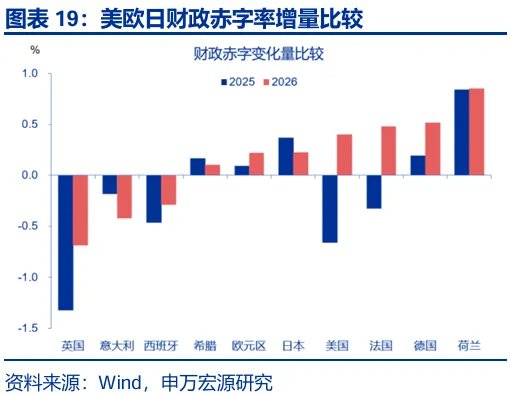

明年財政立場由寬鬆到緊縮的順序爲:德國、法國、美國、日本、歐元區。德國的赤字率增量较高。2026年,德國财政赤字率扩张幅度达0.5個百分點,其次爲法國的0.48個點,美國预计爲0.4個點,日本相對較低,爲0.23個點,歐元區由于内部分化,整體增量較弱。

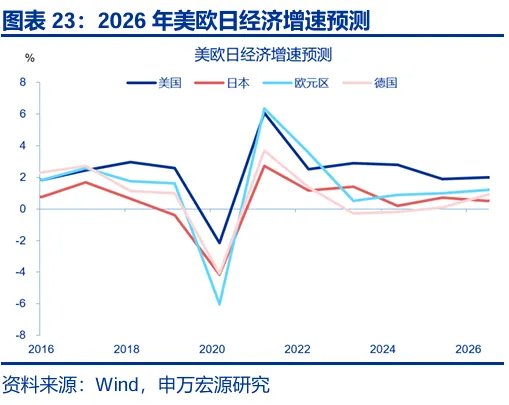

預計明年美歐日經濟增速格局爲美國>歐洲>日本,美國增速仍可能領先,但德國實際GDP增速提升幅度或較大。就財政對經濟的提振效果而言,預計明年美國爲0.6%,歐元區0.2%,日本相對較弱,僅爲0.1%。整體增速層面,預計明年美國GDP增速2.0%,歐元區1.2%,日本0.5%。憑藉財政轉向,德國GDP增速或可明顯改善,2026或增長0.9%,今年僅爲0.1%。

報告正文

2020年後,西方國家財政主動擴張的時代到來。財政強弱直接決定了經濟強弱。明年,美歐日或將迎來新一輪財政集體擴張,更寬的財政將如何影響明年經濟格局?

一、熱點思考:美歐日財政“錦標賽”,誰更積極?

(一)美歐日產業政策回潮,財政主動擴張的時代到來

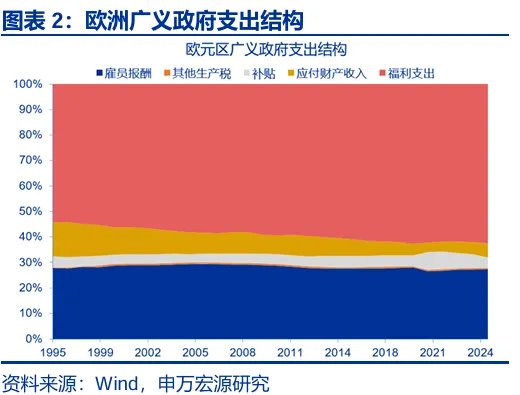

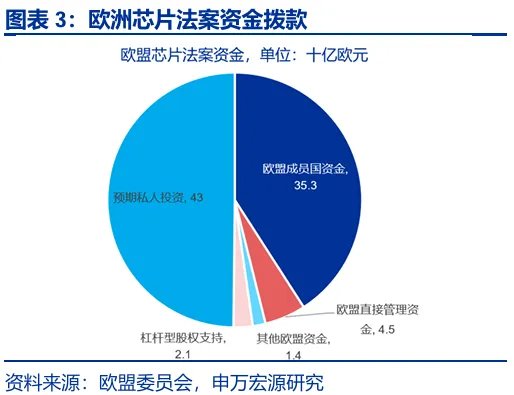

產業政策的迴歸導致美歐日財政政策的“順週期性”更加顯著。美歐日等發達經濟體的財政支出中,福利類支出佔比較高,美國佔22%,歐洲佔46%,日本佔30%。在衰退期,失業保險等福利支出自動上升,財政可被動發揮經濟穩定器的角色。但在2020年後,美歐日等發達經濟體產業政策的運用更加顯性化,重點聚焦在半導體、清潔能源、關鍵礦產、國防四大領域。例如,美國推出《芯片法案》、《通脹削減法案》等法案,歐洲推出歐盟版《芯片法》,日本推出《5G推進法》、《綠色轉型促進法》等法案,西方國家財政政策主動引導經濟及產業發展的意願在加強。

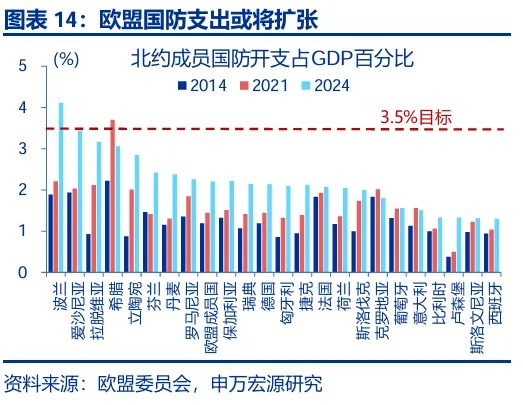

美歐日的財政規則更加靈活,對高赤字的容忍度在上升。美國方面,兩黨之間對待財政赤字的態度差異在縮小,兩黨對寬財政的容忍度加大,拜登與特朗普任內,美國槓桿率均上升。日本基礎預算盈餘目標的反覆推遲,2010年提出在2020年實現基礎財政盈餘的目標,但在2018年將目標推遲到2025年,但2025年財年預算達到115萬億日元,仍然未能達成。歐洲財政紀律規則變得更具有靈活性,從嚴格規則向“規則+靈活性”轉變。2025年,特朗普施壓要求歐盟增加國防開支,加之俄烏談判不及預期,歐盟爲擴大國防支出,啓用“國家逃逸條款”(NationalEscapeClause,NEC),成員國在經批准後,可在2025–2028年四年內,最多新增佔GDP的1.5%的國防開支,其他开支仍须遵守規則。

疫情後財政的強弱,決定了經濟的強弱格局。2019年至2025年,全球主要經濟體的平均赤字率與GDP增速正相關,赤字越高,GDP增速越高。美國從寬財政中最爲受益,2020年後,美國更高規模的財政刺激,使得其增速顯著高於歐洲。2019年四季度至2023年四季度,美國GDP增速比歐盟高出4個百分點,主要原因是更強的財政刺激支撐了收入和消費,通过私人消费拉高了美國GDP修復速度。

(二)財政“錦標賽”:美欧日宽財政的“共振”

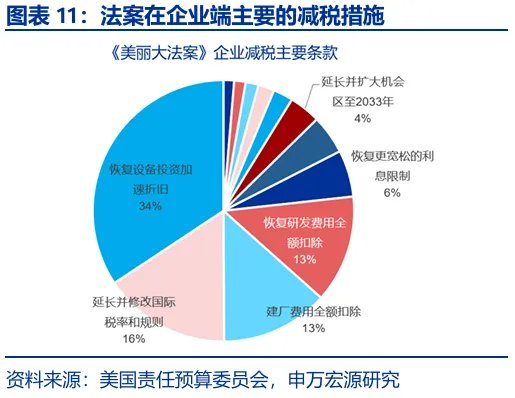

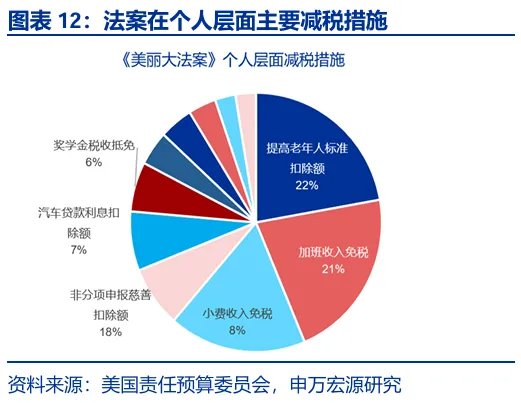

明年,美歐日將可能迎來新一輪財政集體擴張。美國通過《美麗大法案》,明年將延長並擴大減稅規模,擴大國防支出。2025年7月4日,特朗普政府正式通過《美麗大法案》,法案包括11大板塊,擴大減稅規模、擴大國防支出、移民執法支出,削減醫療等福利支出、新能源等領域支出。減稅是法案主體內容,包括三部分,一是延長TCJA原有的減稅措施,規模3.9萬億;二是新增個人減稅措施0.4萬億,三是新增企業減稅措施1.1萬億。參議院版本加大了企業減稅力度,企業端的研發支出扣除、加速折舊、利息扣除三大扣除項均永久化;個人層面,減稅繼續向富人羣體傾斜,壓縮了中低收入羣體的稅收優惠力度。小費與加班收入免稅均新增加了時間限制、兒童稅收抵免力度均下調。預計2025-2034年美國赤字增加3.4萬億美元,節奏上,2025年財政赤字持平,2026至2028年赤字仍抬升,赤字率升至7%。

歐洲財政立場整體轉向寬鬆,擴大國防支出與基建、氣候支出。首先是歐盟整體財政立場轉寬。2025年3月,歐盟推出重新武裝歐洲一攬子計劃,總額約8000億美元,包括兩項,一是實施國家豁免條款,允許成員國增加國防開支。成員國可每年將佔本國GDP1.5%的新增國防開支排除在赤字約束之外,最長4年,預計規模達6500億美元。二是在歐盟層面設立1500億歐元專項貸款,用於支持成員國採購軍事裝備。其次,德國財政立場更加寬鬆。2025年3月,德國放寬債務剎車計劃,超過名義GDP1%的國防支出將被豁免;設立5000億歐元特別基金,期限12年,其中3000億爲聯邦直接投資,1000億歐元注入氣候與轉型基金,投向減碳、清潔能源等行業,剩餘1000億分配給各州進行投資。

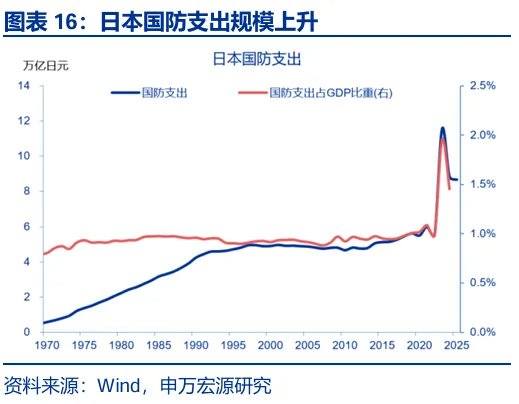

日本防務支出擴大,補貼常態化,明年財政預算繼續創新高。7月參議院選舉後,日本自民黨聯盟失去多數黨地位,自民黨不得不爭取在野黨的力量,國民民主黨等在野黨的核心主張是減稅、降低生活成本,未來或使得日本財政更寬鬆。2026財年,日本預算達到約122萬億日元,2025年爲115萬億日元,連續第三年創下歷史新高。一是財政支出加速國家資本形成,到2027年,日本國防支出或將提高至GDP的2%。二是物价補貼常態化,日本2024年實施一次性通脹補貼,2024年能源補貼延至年底,2025年再次推出新一輪燃料補貼機制。

(三)更寬的財政如何影響明年經濟增速?

按赤字率增量排序,明年美歐日財政寬鬆程度由高到低的順序爲:德國、法國、美國、日本、歐元區整體,德國的赤字率增量较高。財政財政率水平上,美國财政立场最爲宽松,預計2026年美國财政赤字率7.0%,日本爲3.1%,歐元區爲3.4%。2026年,德國财政赤字率扩张幅度最大,爲0.5個點,其次爲法國的0.48個點及美國的0.4個點,日本相對較低,爲0.23個點,歐元區整體增量较低,爲0.22個點。欧元区内部分化较爲严重,意大利、西班牙由於財政赤字收縮規則的制約,明年財政立場傾向於收緊。

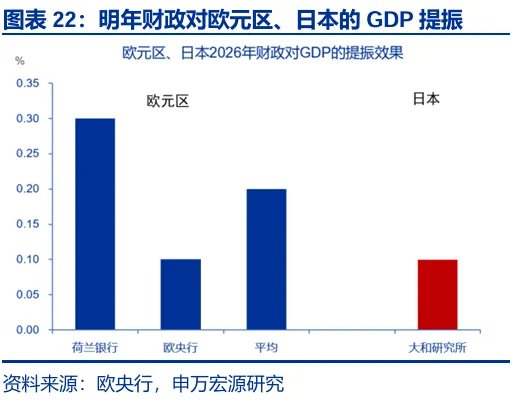

明年財政對經濟的提振效果,美國爲0.6%,歐元區0.2%,日本相對較弱,爲0.1%。美國方面,财政扩张体现爲减税、國防、基建支出等。2025-2034年,《美麗大法案》或使美國實際GDP增速年均提高0.1個點。從節奏上看,2026至2028年的效果最高,分別可提升GDP增速0.6、0.8及0.7個點。歐元區方面,歐元區层面的财政扩张主要体现爲國防支出。根據1960年以來歷史經驗,美國、歐元區军费开支占GDP比重與經濟增速呈現正相關,但其效果從長期來看一般弱於基建。日本方面仍以补贴爲主,財政乘數相對較弱。

明年美歐日經濟增速格局表現爲美國>歐洲>日本,美國增速仍可能領先,但德國及法國實際GDP增速提升幅度或較大。參考IMF今年7月的預測,預計美國2026年實際GDP增速爲2.0%,好於今年的1.9%;預計2026年歐元區增速1.2%,高於2025年的1%,預計日本明年增速0.5%,較今年的0.7%下滑,主因是財政提振難以對沖關稅的影響。增量層面,德國改善幅度或較大,預計2026年德國增長0.9%,較今年的0.1%明顯反彈,主因是德國債務剎車放寬、國防支出、基建支出上漲帶來較大增量。

本文作者:趙偉、陳達飛、趙宇、王茂宇、李欣越,來源:申萬宏源宏觀,原文標題:《熱點思考 | 財政“錦標賽”:美歐日,誰更積極?(申萬宏觀·趙偉團隊)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。