摘要

2020年后,美欧日产业政策回潮,财政主动扩张的时代到来。财政强弱直接决定了美欧日经济强弱格局。明年,美欧日或将迎来新一轮财政集体扩张,更宽的财政将如何影响明年经济格局?

热点思考:财政“锦标赛”:美欧日,谁更积极?

(一)美欧日产业政策回潮,财政主动扩张的时代到来

美欧日财政定位发生转变,不再满足于过往被动的周期稳定器角色,财政政策的积极性加强。由于发达经济体福利类支出占比高,以往,财政政策仅扮演稳周期的作用。但2020年后,美欧日产业政策的运用更加积极,重点聚焦在半导体、国防等领域,主动引导经济的意愿加强。

美欧日的财政规则变得更加灵活,西方国家政党对高赤字的容忍度在上升。美国两党之间对待财政赤字的态度差异在缩小,两党对宽财政的容忍度加大;日本基础预算盈余目标的反复推迟。欧洲财政纪律规则变得更具有灵活性,从严格规则向“规则+灵活性”转变。

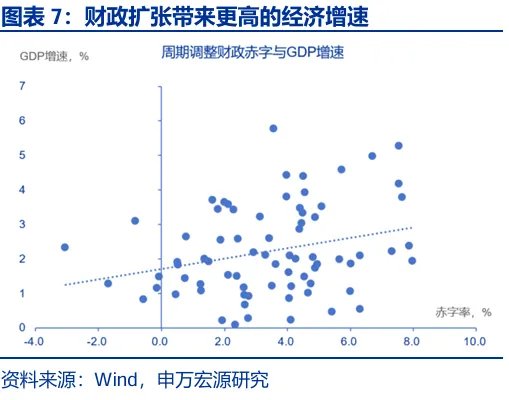

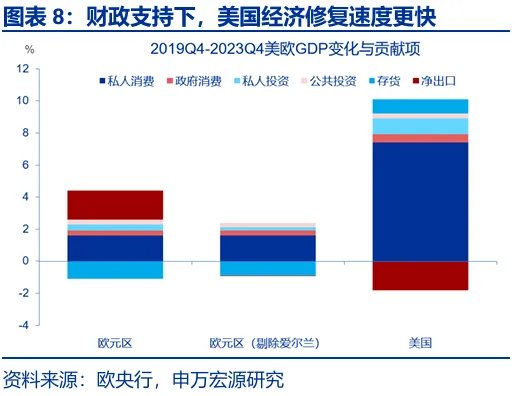

财政的作用加强,导致过去几年财政的宽松程度决定了经济的格局。2019年至2025年,全球主要经济体的平均赤字率与GDP增速正相关,赤字越高,GDP增速越高。美国从宽财政中最为受益,2019至2023年,美国GDP增速比欧盟高出4个百分点,主因便是更强的财政刺激。

(二)财政“锦标赛”:美欧日宽财政的“共振”

美国借助《美丽大法案》,明年将延长并扩大减税规模,扩大国防支出。美国将新增财政支出大幅投向国防与移民驱逐领域,恢复四项企业资本开支加速器,或小幅提振美国资本开支;化石能源、军工等传统行业及资本密集行业最为受益。预计明年美国赤字率或扩大至7%上下。

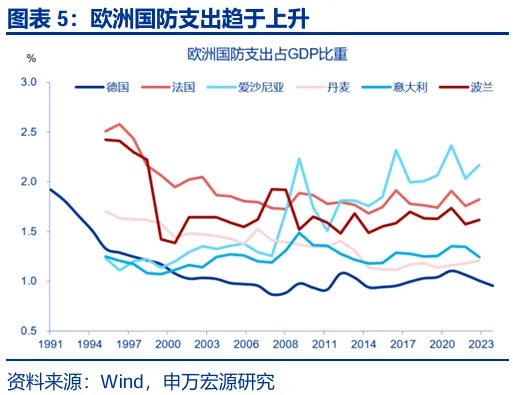

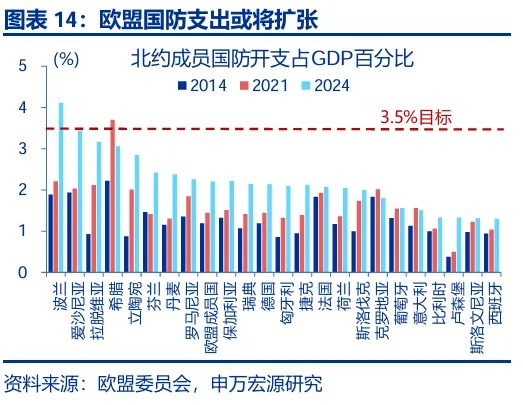

欧洲财政立场整体转向宽松,扩大国防、基建及清洁能源支出。安全问题驱使下,欧盟整体财政立场转宽,推出国防扩张计划;德国财政立场更加宽松,包括放宽债务刹车规则,设立5000亿欧元特别基金,其中3000亿为联邦直接投资,1000亿注入气候转型基金。

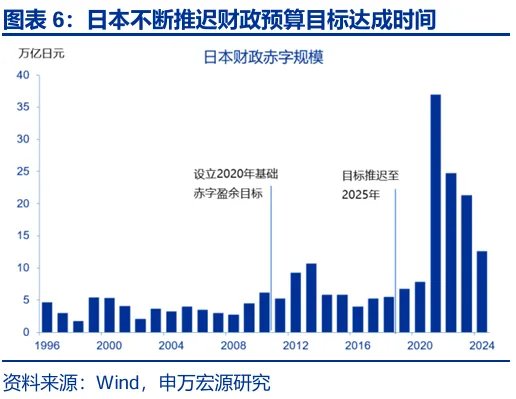

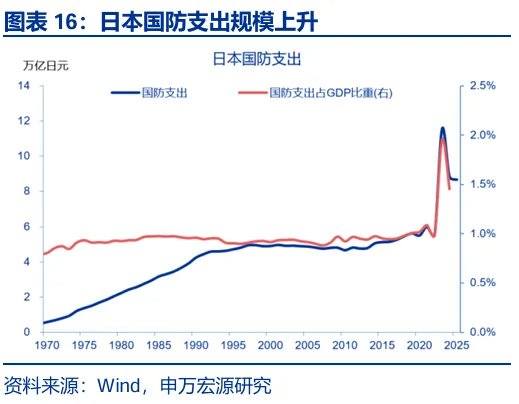

日本防务支出扩大,通胀补贴常态化,明年财政预算续创新高。2025年7月参议院选举后,日本自民党联盟失去多数党地位,或使日本财政立场更宽松。2026财年,日本预算预计达到122万亿日元,连续第三年创下历史新高,支出方向主要为国防、通胀补贴、能源转型等。

(三)更宽的财政如何影响明年经济格局?美国增速或仍领先,德国或凭财政转向明显改善

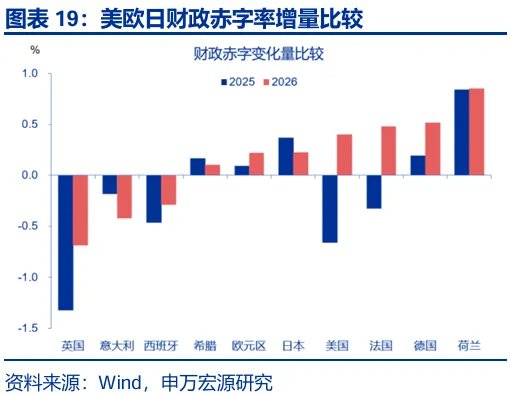

明年财政立场由宽松到紧缩的顺序为:德国、法国、美国、日本、欧元区。德国的赤字率增量较高。2026年,德国财政赤字率扩张幅度达0.5个百分点,其次为法国的0.48个点,美国预计为0.4个点,日本相对较低,为0.23个点,欧元区由于内部分化,整体增量较弱。

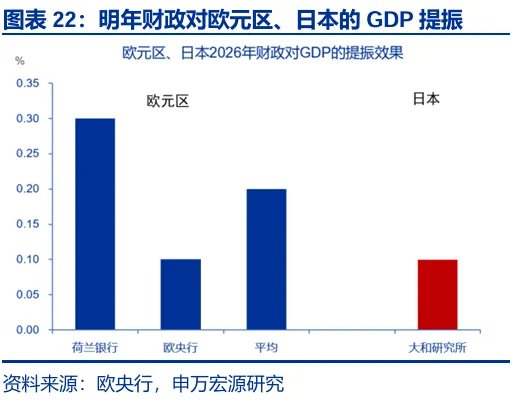

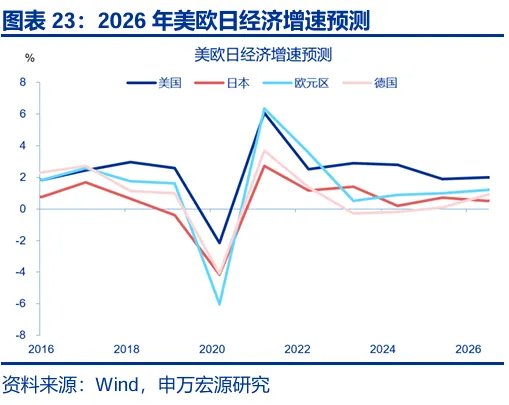

预计明年美欧日经济增速格局为美国>欧洲>日本,美国增速仍可能领先,但德国实际GDP增速提升幅度或较大。就财政对经济的提振效果而言,预计明年美国为0.6%,欧元区0.2%,日本相对较弱,仅为0.1%。整体增速层面,预计明年美国GDP增速2.0%,欧元区1.2%,日本0.5%。凭借财政转向,德国GDP增速或可明显改善,2026或增长0.9%,今年仅为0.1%。

报告正文

2020年后,西方国家财政主动扩张的时代到来。财政强弱直接决定了经济强弱。明年,美欧日或将迎来新一轮财政集体扩张,更宽的财政将如何影响明年经济格局?

一、热点思考:美欧日财政“锦标赛”,谁更积极?

(一)美欧日产业政策回潮,财政主动扩张的时代到来

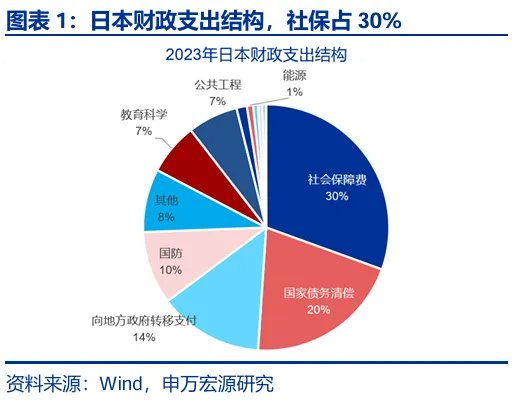

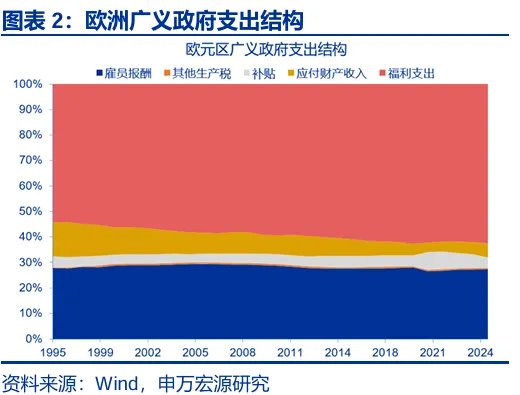

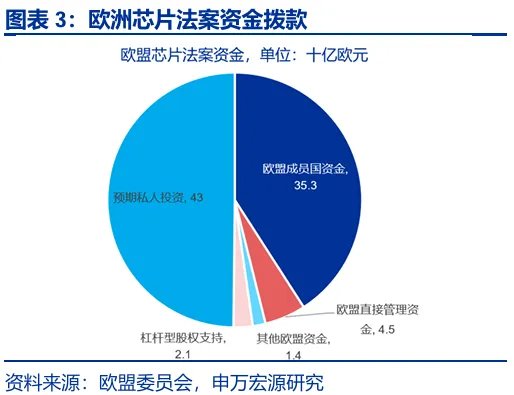

产业政策的回归导致美欧日财政政策的“顺周期性”更加显著。美欧日等发达经济体的财政支出中,福利类支出占比较高,美国占22%,欧洲占46%,日本占30%。在衰退期,失业保险等福利支出自动上升,财政可被动发挥经济稳定器的角色。但在2020年后,美欧日等发达经济体产业政策的运用更加显性化,重点聚焦在半导体、清洁能源、关键矿产、国防四大领域。例如,美国推出《芯片法案》、《通胀削减法案》等法案,欧洲推出欧盟版《芯片法》,日本推出《5G推进法》、《绿色转型促进法》等法案,西方国家财政政策主动引导经济及产业发展的意愿在加强。

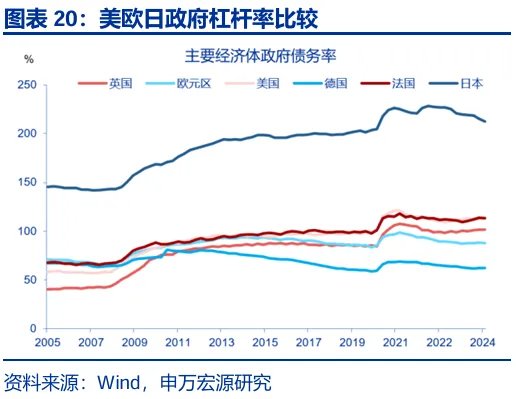

美欧日的财政规则更加灵活,对高赤字的容忍度在上升。美国方面,两党之间对待财政赤字的态度差异在缩小,两党对宽财政的容忍度加大,拜登与特朗普任内,美国杠杆率均上升。日本基础预算盈余目标的反复推迟,2010年提出在2020年实现基础财政盈余的目标,但在2018年将目标推迟到2025年,但2025年财年预算达到115万亿日元,仍然未能达成。欧洲财政纪律规则变得更具有灵活性,从严格规则向“规则+灵活性”转变。2025年,特朗普施压要求欧盟增加国防开支,加之俄乌谈判不及预期,欧盟为扩大国防支出,启用“国家逃逸条款”(NationalEscapeClause,NEC),成员国在经批准后,可在2025–2028年四年内,最多新增占GDP的1.5%的国防开支,其他开支仍须遵守规则。

疫情后财政的强弱,决定了经济的强弱格局。2019年至2025年,全球主要经济体的平均赤字率与GDP增速正相关,赤字越高,GDP增速越高。美国从宽财政中最为受益,2020年后,美国更高规模的财政刺激,使得其增速显著高于欧洲。2019年四季度至2023年四季度,美国GDP增速比欧盟高出4个百分点,主要原因是更强的财政刺激支撑了收入和消费,通过私人消费拉高了美国GDP修复速度。

(二)财政“锦标赛”:美欧日宽财政的“共振”

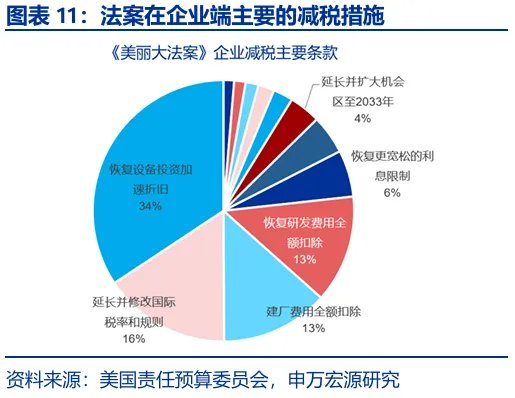

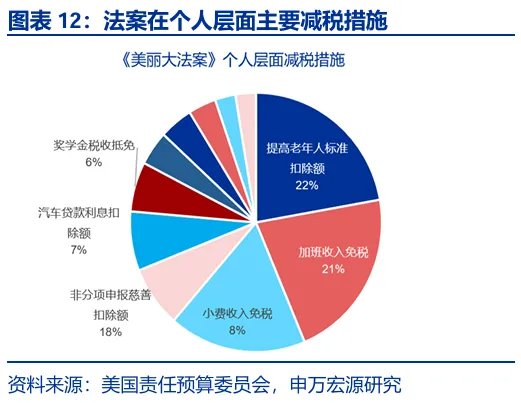

明年,美欧日将可能迎来新一轮财政集体扩张。美国通过《美丽大法案》,明年将延长并扩大减税规模,扩大国防支出。2025年7月4日,特朗普政府正式通过《美丽大法案》,法案包括11大板块,扩大减税规模、扩大国防支出、移民执法支出,削减医疗等福利支出、新能源等领域支出。减税是法案主体内容,包括三部分,一是延长TCJA原有的减税措施,规模3.9万亿;二是新增个人减税措施0.4万亿,三是新增企业减税措施1.1万亿。参议院版本加大了企业减税力度,企业端的研发支出扣除、加速折旧、利息扣除三大扣除项均永久化;个人层面,减税继续向富人群体倾斜,压缩了中低收入群体的税收优惠力度。小费与加班收入免税均新增加了时间限制、儿童税收抵免力度均下调。预计2025-2034年美国赤字增加3.4万亿美元,节奏上,2025年财政赤字持平,2026至2028年赤字仍抬升,赤字率升至7%。

欧洲财政立场整体转向宽松,扩大国防支出与基建、气候支出。首先是欧盟整体财政立场转宽。2025年3月,欧盟推出重新武装欧洲一揽子计划,总额约8000亿美元,包括两项,一是实施国家豁免条款,允许成员国增加国防开支。成员国可每年将占本国GDP1.5%的新增国防开支排除在赤字约束之外,最长4年,预计规模达6500亿美元。二是在欧盟层面设立1500亿欧元专项贷款,用于支持成员国采购军事装备。其次,德国财政立场更加宽松。2025年3月,德国放宽债务刹车计划,超过名义GDP1%的国防支出将被豁免;设立5000亿欧元特别基金,期限12年,其中3000亿为联邦直接投资,1000亿欧元注入气候与转型基金,投向减碳、清洁能源等行业,剩余1000亿分配给各州进行投资。

日本防务支出扩大,补贴常态化,明年财政预算继续创新高。7月参议院选举后,日本自民党联盟失去多数党地位,自民党不得不争取在野党的力量,国民民主党等在野党的核心主张是减税、降低生活成本,未来或使得日本财政更宽松。2026财年,日本预算达到约122万亿日元,2025年为115万亿日元,连续第三年创下历史新高。一是财政支出加速国家资本形成,到2027年,日本国防支出或将提高至GDP的2%。二是物价补贴常态化,日本2024年实施一次性通胀补贴,2024年能源补贴延至年底,2025年再次推出新一轮燃料补贴机制。

(三)更宽的财政如何影响明年经济增速?

按赤字率增量排序,明年美欧日财政宽松程度由高到低的顺序为:德国、法国、美国、日本、欧元区整体,德国的赤字率增量较高。财政财政率水平上,美国财政立场最为宽松,预计2026年美国财政赤字率7.0%,日本为3.1%,欧元区为3.4%。2026年,德国财政赤字率扩张幅度最大,为0.5个点,其次为法国的0.48个点及美国的0.4个点,日本相对较低,为0.23个点,欧元区整体增量较低,为0.22个点。欧元区内部分化较为严重,意大利、西班牙由于财政赤字收缩规则的制约,明年财政立场倾向于收紧。

明年财政对经济的提振效果,美国为0.6%,欧元区0.2%,日本相对较弱,为0.1%。美国方面,财政扩张体现为减税、国防、基建支出等。2025-2034年,《美丽大法案》或使美国实际GDP增速年均提高0.1个点。从节奏上看,2026至2028年的效果最高,分别可提升GDP增速0.6、0.8及0.7个点。欧元区方面,欧元区层面的财政扩张主要体现为国防支出。根据1960年以来历史经验,美国、欧元区军费开支占GDP比重与经济增速呈现正相关,但其效果从长期来看一般弱于基建。日本方面仍以补贴为主,财政乘数相对较弱。

明年美欧日经济增速格局表现为美国>欧洲>日本,美国增速仍可能领先,但德国及法国实际GDP增速提升幅度或较大。参考IMF今年7月的预测,预计美国2026年实际GDP增速为2.0%,好于今年的1.9%;预计2026年欧元区增速1.2%,高于2025年的1%,预计日本明年增速0.5%,较今年的0.7%下滑,主因是财政提振难以对冲关税的影响。增量层面,德国改善幅度或较大,预计2026年德国增长0.9%,较今年的0.1%明显反弹,主因是德国债务刹车放宽、国防支出、基建支出上涨带来较大增量。

本文作者:赵伟、陈达飞、赵宇、王茂宇、李欣越,来源:申万宏源宏观,原文标题:《热点思考 | 财政“锦标赛”:美欧日,谁更积极?(申万宏观·赵伟团队)》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。