核心觀點

核心觀點:近期市場擔憂的所謂美債天量到期問題不足爲慮,這本質上是美國財政部“短債高頻滾動續作”下的正常現象。短期看,美債面臨的壓力有二:中長期固息美債在利率高位面臨票息重置;債務上限提升給長債帶來供給衝擊。長期看,愈發難以爲繼的債務問題是美債市場面臨的最大灰犀牛,若這一宏大敘事交易出現不合時宜的升溫,與長債票息重置、供給衝擊疊加,參考23Q3經驗,10年美債利率在25Q3或面臨向上突破5%的致命一擊。

需要擔心天量的美債到期麼?不需要。截至最新2025年4月,美國可流通國債存續規模28萬億美元,其中今年到期7.94萬億美元。從月度到期分佈看,今年5、6月分別到期23280、12970億美元。但從券種結構來看,無論是今年全年還是5-10月,美債到期主力軍都是短期國庫券。實際上,2000年以來,1年期美國國債到期佔比穩定在25-40%,1年與1-5年期美國國債合計到期佔比穩定在70%附近。因此,所謂迫在眉睫的“美債天量到期”不過是美國財政部“短債高頻滾動續作”的產物,並不值得大驚小怪。

需要擔心美債的票息重置麼?需要,但非近憂,而是遠慮。長期限美債面臨的重置成本較高。例如,2020年美國財政部一共發行了6530億美元的5年固息債,加權平均融資成本僅0.44%,不少票息率更是低至0.25%。無論特朗普如何通過關稅政策製造經濟下行與美股大跌來逼迫美聯儲降息、壓低美債利率,5年期美債利率都難以回到2020年的歷史大底。粗略計算,如果2025年到期的固息美國國債均按照當前利率重新定價,則將給聯邦政府額外增加2178億美元的利息负担。不過,這都不是2025年的問題,因爲美國國債每半年才付息一次。這些問題將逐步展現在CBO等機構對美國長期債務、赤字結構的預測推演與黃金的定價之中。

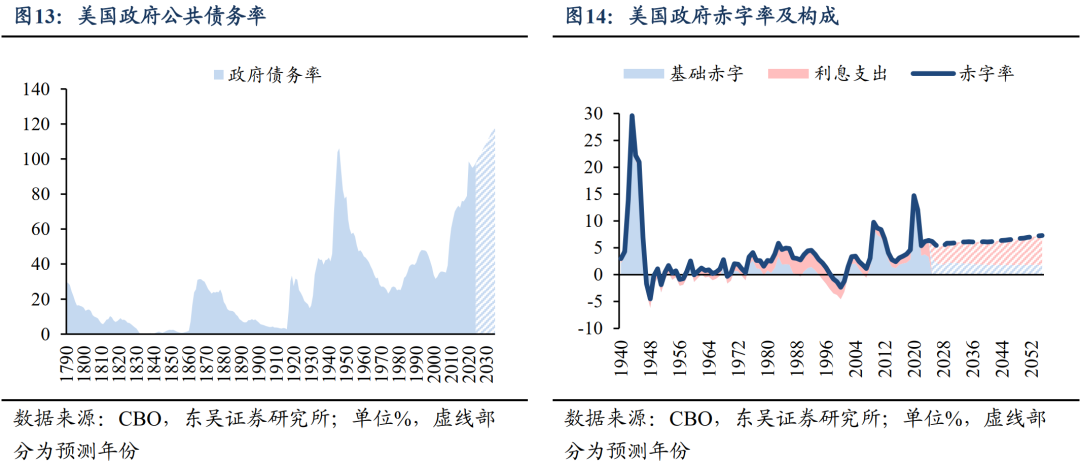

需要擔心天量的美債供給麼?需要,既是近憂,也是遠慮。參考23Q3的經驗,在供給、需求、貨幣政策、市場情緒的共同推動下,10年美債利率在25Q3存在向上突破5%的風險。①供給:X-date或在8月來臨,屆時美國債務上限將提升,長端美債將面臨更大的供給衝擊;②需求:我們預期25H2特朗普政策重心將從關稅政策切換爲減稅政策,這將提振市場風險偏好;③貨幣政策:若25Q2公佈的美國經濟數據不及預期,則美聯儲大概率在6月進行一次預防性降息。但預防性降息的落地與特朗普從關稅向減稅政策的切換意味着25H2美國經濟大概率觸底回升,壓縮美聯儲進一步降息空間;④市場情緒:美國債務問題是當前全球宏觀面臨的最大灰犀牛之一。當前美國政府公共債務率已達到97.8%, CBO預測其將在2029年創下107.2%的歷史新高,到2055年聯邦政府赤字率將達到7.3%,其中利息支出5.4%。這或加劇海外投資者對美國債務可持續性的擔憂,進一步推高長期限美國國債的風險溢價。

風險提示:美國關稅政策不確定性風險;投資者對美國國債的需求遜於預期;金融市場流動性風險再發酵。

內容目錄

1. 需要擔心天量的美債到期麼?

2. 需要擔心美債的票息重置麼?

3. 需要擔心天量的美債供給麼?

4. 風險提示

正文如下

4月上旬,在石油-美元體系根基鬆動、美債或被徵收利息稅“小作文”散佈、海外投資者逃離美國資本、美債到期洪峯、美債現券-期貨基差交易與負凸性交易爆倉猜想等事件的“組合拳”影響下,30年美債利率自4月4日4.3%的低點一度飆升至4月9日5.02%的高點。雖然這一場美債風波在特朗普宣佈對等關稅延期90天后暫告一段落,但市場對美國國債後續面臨的一系列風險的擔憂並未退潮。那麼,哪些問題是不嚴謹的數字遊戲的誤導,哪些問題可能給未來美債市場帶來致命一擊?

對此,本報告將從三個維度——美債市場天量的到期、發行與票息重置展開詳細分析,並揭示哪些問題是在杞人憂天、哪些問題是未來美債市場真正的灰犀牛。

1. 需要擔心天量的美債到期麼?

4月10日左右,在此輪美債利率“狂飆”至頂峯之時,市場對美國國債到期洪峯的擔憂再起,尤其是擔心若任由美債利率飆升,在大規模美債到期和再融資壓力下,美債市場或面臨更大的危機。

果真如此麼?

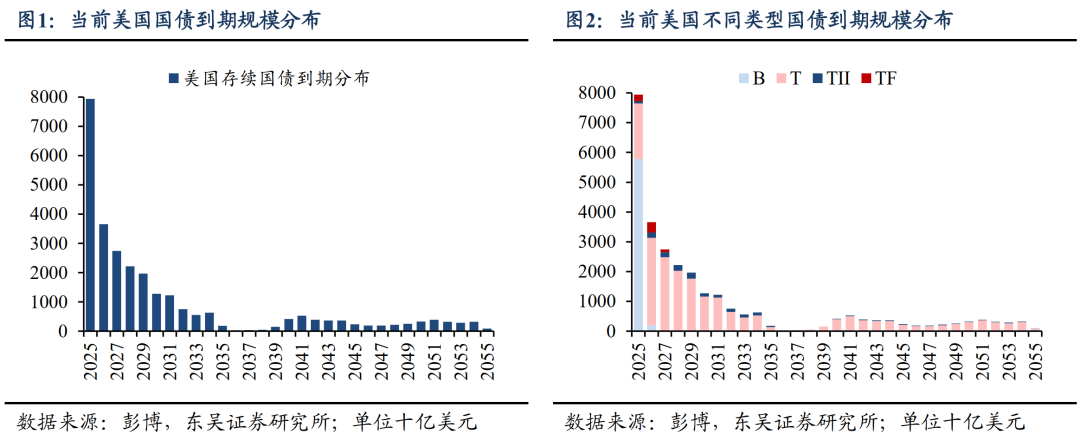

我們首先來看一下最新的美債的到期分佈。截至最新(2025年4月,下同),美國可流通國債(Marketable Securities)存續規模28萬億美元,其中7.94萬億美元将在今年到期(圖1),這確實不乏給人一種美國政府債務“大限將至”的危機感。

然而事實上,這是一場忽視了美債融資結構的數字遊戲。美國可流通國債一共分爲四種:短期國庫券(T-Bills,期限≤1年,簡稱B),中長期國債(T-Note與T-Bond,期限2-30年,簡稱T),抗通脹國債(TIPS,簡稱TII)與浮息国债(FRNs,簡稱TF)。若將當前美債到期結構按照上述四類券種進行分類(圖2),我們可發現2025年美債所謂的天量到期,很大程度是由短期國庫券所致。只要短期國庫券在美国国债发行结构中一直占据较大比重,那麼當年/次年美債到期規模在視覺上將一直處於天量級別。

我們可以通過美國國債的歷史發行-到期結構進行更深入、全面的論證。圖3的矩陣展示了1996年以來美國國債每一年的發行與到期結構。縱向以【1997年】列爲例,當年美國財政部發行了19730億美元國債,其中當年到期3620億美元,次年到期10180億美元。橫向以【2025年】行爲例,截至最新,今年到期美國國債16.993万億美元(此處與前述2025年到期7.94万億美元美债不矛盾,前述7.94万億美元仅包含存量未到期,此處16.993万億美元还包含已到期的美债)。從到期分佈看,2015、2020、2022、2024、2025年發行的美債分別爲3470、7230、6690、110650、29570億美元。將矩陣從左上角至右下角的方式觀察可發現,每一年美國國債的到期高峯都在當年或者次年。

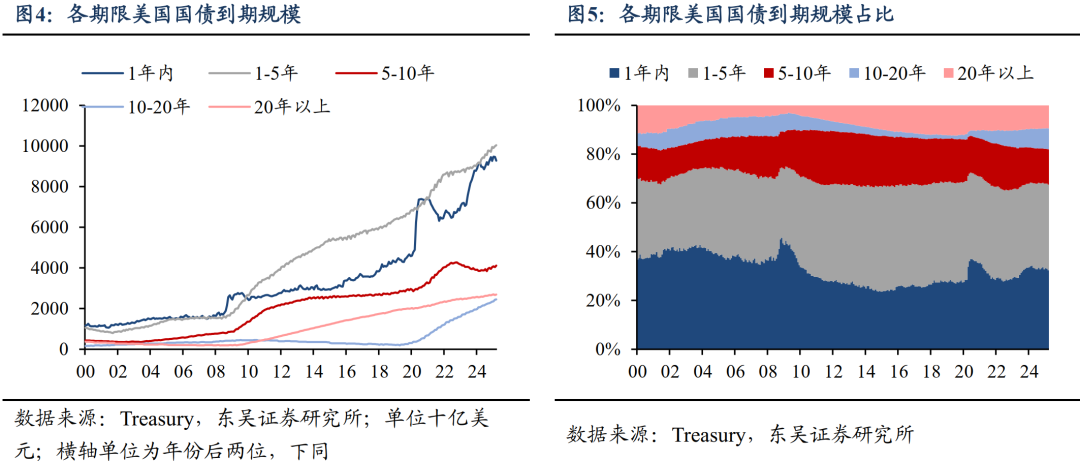

如果我們將上述數據頻次的顆粒度從年度細化到季度、並加入到期國債的發行期限後可發現(圖4-5),2000年以來,1年期美國國債到期佔比穩定在25-40%,1年與1-5年期美國國債合計到期佔比穩定在70%附近。這也交叉論證了前述美國國債的到期高峯一直是集中在近端而非遠端的觀點。

那麼,爲何會出現上述情況?答案其實很簡單——短期國庫券是美國國債的發行主力軍。2000年以來,1年及以內美國國債發行佔比平均78%,最低時也有65%(圖6)。相比之下,10-15、20-30年及以上美國國債發行佔比均值分別爲2.7%、1.5%。由於短期國庫券的主要需求方(貨幣基金)與中期(銀行、公募)、長期(養老、主權)並未有很多的交叉,因此只要美國的貨幣市場不出現嚴重的流動性危機,亦或美國在未來1年內不存在真正意義上的信用風險,美國財政部利用“短債高頻滾動續作”的融資之道便很難陷入窮途末路的境地。

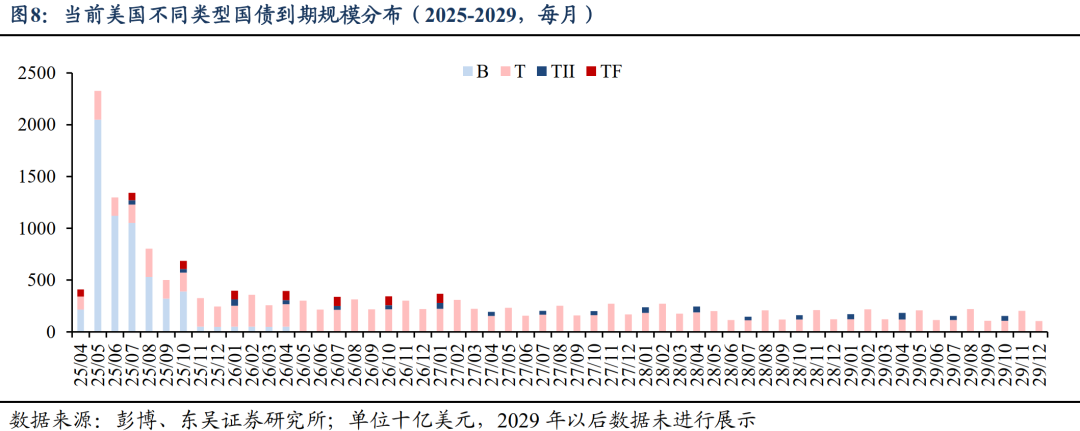

2025年的天量到期既然只是個數字遊戲,那麼今年年中美債到期的高峯又是否值得擔憂呢?我們拉取最新的月度存量美國國債到期分佈顯示(圖8),今年5月有23280億美元的美國國債到期,而6月有12970億美元。從券種結構來看,5-10月的到期主力軍都是短期國庫券,直到11月開始,中長期的美國國債才成爲到期主力。因此,無論是5月還是6月的“天量到期”,本質上與我們前文中的發現一致——所謂迫在眉睫的“美債天量到期”,不過是美國財政部“短債高頻滾動續作”的產物,並不值得大驚小怪。

2. 需要擔心美債的票息重置麼?

這是市場擔心的另一個問題。由於短期國庫券受美聯儲政策利率影響較大,因此真正在到期後面臨票息重置風險的其實是中長期固定票息美國國債,這部分美債的再定價問題將對未來美國財政部的利息負擔產生更持續的負面影響。

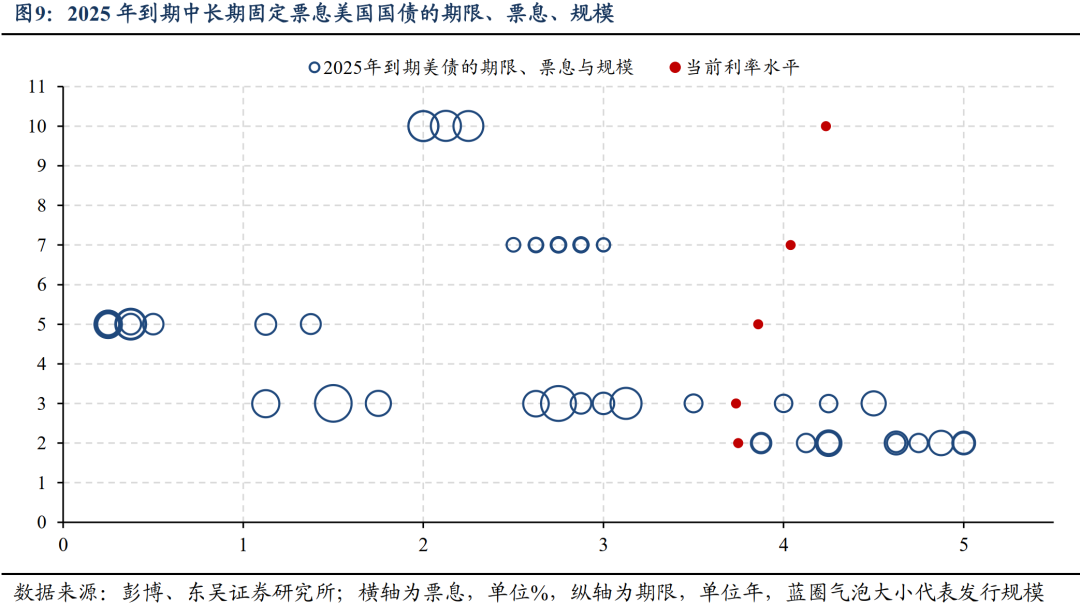

圖9展示了2025年到期的所有中長期固定票息美國國債。橫、縱軸分別對應美債的票息、期限,藍圈氣泡大小代表發行規模,紅圓對應當前各期限的利率水平,即票息重置後的利率。圖中可见,受美聯儲降息影響,當前2年期美債利率低於2025年到期的2年期美債的票息率,這主要因爲這些美債在2023年發行時正值美聯儲加息末期。在美聯儲2024年100bps降息後,2年期美債利率的最新融資成本已出現不同程度下行。2025年到期的3年期美債面臨的問題則更加複雜,例如2022年1月18日發行的3年美債T 1 ⅛ 01/15/25的票息率僅有1.125%,而2022年11月15日發行的T 4 ½ 11/15/25的票息率則高達4.5%。當然,更長期限的美債面臨的重置成本顯然更高。例如,2020年美國財政部一共發行了6530億美元的5年固息債,加權平均融資成本僅0.44%,不少票息率更是低至0.25%。無論特朗普如何通過關稅政策製造經濟下行與美股大跌來逼迫美聯儲降息、壓低美債利率,5年期美債利率都難以回到2020年的歷史大底。

粗略計算,如果2025年到期的固息美國國債均按照當前利率重新定價,則將給聯邦政府額外增加2178億美元的利息負擔(=當前利率與此前票息差異×期限×規模)。不過,這都不是2025年的問題,因爲美國國債每半年才付息一次。這些問題將逐步展現在CBO等機構對美國長期債務、赤字結構的預測推演與黃金的定價之中。

3. 需要擔心天量的美債供給麼?

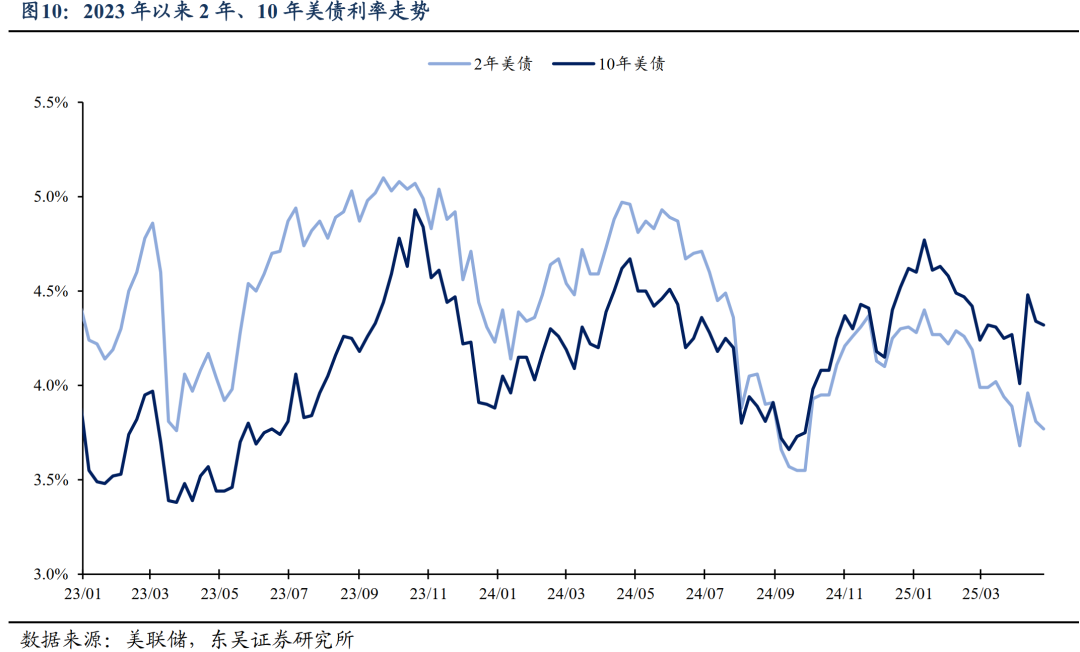

比起前兩個問題,我們認爲短期維度下,美債最大的風險其實是25Q3的“天量供給”。這一劇本與2023年5月至10月的美債利率頗爲相似。如圖10,彼時10年期美債利率從2023年5月的3.4%迅速飆升至2023年10月的4.9%,盤中接近突破5.0%,且期間10年美債利率漲幅明顯大於2年美債利率。

當時的10年美債利率之所以能在短期出現如此顯著的漲幅,主要由五個因素驅動:①中小銀行危機暫告一段落,美國經濟硬着陸預期交易退潮;②芯片法案成效顯著,美國製造業建築開支飆升,激發市場交易美國經濟不着陸預期;③美國通脹止跌並進入震盪區間,疊加增長修復預期,美聯儲9月點陣圖指引23Q4尚餘一次加息;④美國債務上限危機於6月1日解除,財政部迅速補發23H1未發國債,由於短債佔比已達極限,財政部只能選擇發行長債,這導致長債供給超預期並推高長債期限溢價;⑤對沖基金管理人Bill Ackman在社交媒體上煽風點火唱空美債,稱30年美債中樞位置將升至5.5%(由2%的增長中樞、3%的通脹中樞、0.5%的期限溢價構成)。

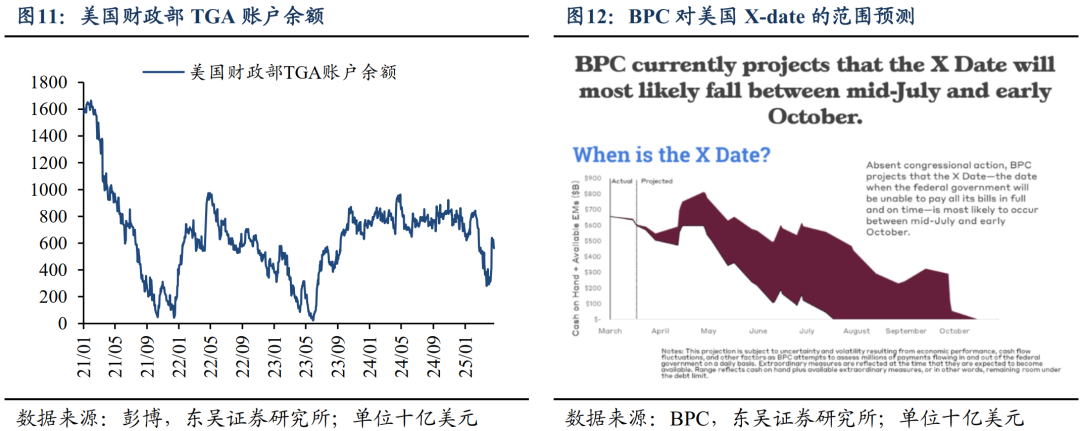

而25Q3的美債利率也面臨相似局面。供給方面,與前述④類似,受債務上限約束,美國財政部TGA賬戶餘額正快速消耗,3月24日BPC預測,本輪X-date將發生在7月中旬至10月初。雖然近期得益於個稅、關稅的補充有所改善(圖11),但在債務上限提高之前,TGA賬戶都將處於消耗狀態。德银在最新报告中預測X-date將發生在8月中旬。由於當前國會兩院均在共和黨手中,我們預期債務上限將在X-date來臨前順利提升,不會重演2023年“美債技術性違約”的市場恐慌。但無論如何,隨着屆時債務上限的提升,長端美債都將面臨更大的供給衝擊。如果財政部吸取了23Q3的教訓,將25H1未發的美債分攤在未來2-4個季度補發,則可部分改善屆時長端美債利率面臨的上行壓力。

需求方面,我們預期25H2特朗普政策重心將從關稅政策切換爲減稅政策:一來,特朗普2017年落地的TCJA減稅法案將於今年12月底到期,特朗普需要整合資源確保法案在到期前順利延期,否則美國公司稅將從21%回到35%;二來,我們認爲今年關稅政策的主要目的是談判,特朗普希望讓外國投資者重新購買美國長期國債,這樣既能緩解25Q3美債發行洪峯給長債帶來的上行壓力,也能給自己找一個臺階下(折中版《海湖莊園協議》:對內表示靠對等關稅抹平貿易赤字不現實,但貿易順差國願意將賺取的美元貿易順差更多投向美國長期國債,以支持美國製造業的長期迴流);三來,關稅向減稅政策的轉變也可提振市場風險偏好,避免持續的高壓政策給經濟帶來更大的下行風險,並給中期選舉造成負面影響,這也與貝森特年初表態的“6-12個月後纔是特朗普經濟”的時點相符。因此,與前述①②類似,特朗普關稅向減稅政策的切換將意味着,關稅政策給經濟帶來的利空或將暫告一段落,市場交易轉向減稅政策給經濟帶來的提振與支撐。市場避險情緒向風險情緒的轉變料將推高美債利率。

貨幣政策方面,若25Q2公佈的美國經濟數據不及預期,則美聯儲大概率在6月進行一次預防性降息。但預防性降息的落地與特朗普從關稅向減稅政策的切換意味着25H2美國經濟大概率觸底回升,壓縮美聯儲進一步降息空間。這與前述③類似。

市場情緒方面,這次難免再次出現“美元信用破產論”的聲音,因爲美國的債務問題確實是當前全球宏觀經濟面臨的最大灰犀牛之一。當前美國政府公共債務率已達到97.8%,接近二戰時期的106.1%,CBO預測美國政府公共債務率將在2029年創下107.2%的歷史新高,並在2035年達到118.5%(圖13)。類似的,由於財政紀律的匱乏和不斷的借新還舊,CBO預測未來美國政府赤字率難下5%,且由於利息負擔的加劇,到2055年,美國債務將變得“病入膏肓”,聯邦政府赤字率將達到7.3%,其中利息支出貢獻5.4%(圖14)。與前述⑤類似,這或加劇海外投資者對美國債務可持續性的擔憂,進一步推高長期限美國國債的風險溢價。因此,即使美國財政部這次通過將25H1未發國債分攤到未來2-4個季度的方法來緩解長期限美債的供給衝擊,也無法根本性改變美國債務越滾越大、赤字率越來越有黏性的局面。如果特朗普通過對等關稅換來的“海外銀團”需求較弱,那麼參考23Q3的經驗,在供給、需求、貨幣政策、市場情緒的共同推動下,10年美債利率在25Q3將存在向上突破5%的風險。

綜上,我們認爲,近期市場擔憂的所謂美債天量到期問題不足爲慮,這本質上是美國財政部“短債高頻滾動續作”下的正常現象。短期看,美債面臨的壓力有二:中長期固息美債在利率高位面臨票息重置;債務上限提升給長債帶來供給衝擊。長期看,愈發難以爲繼的債務問題是美債市場面臨的最大灰犀牛,若這一宏大敘事交易出現不合時宜的升溫,與長債票息重置、供給衝擊疊加,參考23Q3經驗,10年美債利率在25Q3或面臨向上突破5%的致命一擊。

4. 風險提示

美國關稅政策不確定性風險:年內美國關稅政策的不確定性仍較高,若中美、美日歐等後續關稅談判進展不及預期、關稅風險再度升級,則可能再度引發美債市場動盪;

投資者對美國國債的需求遜於預期:市場加大對美國財政紀律、債務可持續性的擔憂,更多耐心資本逃離美國,再度引發美國股債匯三殺風險;

金融市場流動性風險再發酵:美聯儲限制性利率持續,導致對沖基金美債-現券期貨套利交易、海外低息貨幣套息交易、負凸性美債-MBS交易逆轉平倉,讓市場流動性陷入“死亡螺旋”。

本文轉載自微信公衆號“首席經濟學家論壇”,作者爲東吳證券首席經濟學家蘆哲等;FOREXBNB編輯:文文。