FOREXBNB獲悉,大摩發佈研報稱,油價每持續上漲10美元 / 桶,將使亞洲的消費者價格指數(CPI)上升40個基點,並使經常賬戶餘額擴大40個基點。起點很重要,亞洲的石油負擔(石油消費佔GDP的比重)低於其長期平均水平,且通脹已在各國央行的舒適區間內。在當前油價水平下,貨幣政策前景不會改變,如果油價持續升至85美元 / 桶以上,且貨幣大幅貶值,降息可能會延遲。在這種情況下,隨着石油負擔升至趨勢以上,這將進一步抑制亞洲的增長前景,而由於貿易緊張局勢,預計增長前景本就會放緩。

大摩主要觀點如下:

如果油價持續升至 85 美元 / 桶以上,從地區內相對角度來看,泰國、韓國、中國臺灣地區和印度由於其更大的石油和天然氣收支差額,增長面臨的下行風險更大。從宏觀穩定性角度來看,大摩預計通脹不會成爲挑戰,但菲律賓、印度和印度尼西亞的經濟可能面臨經常賬戶赤字擴大的壓力。

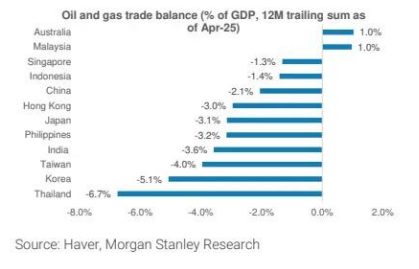

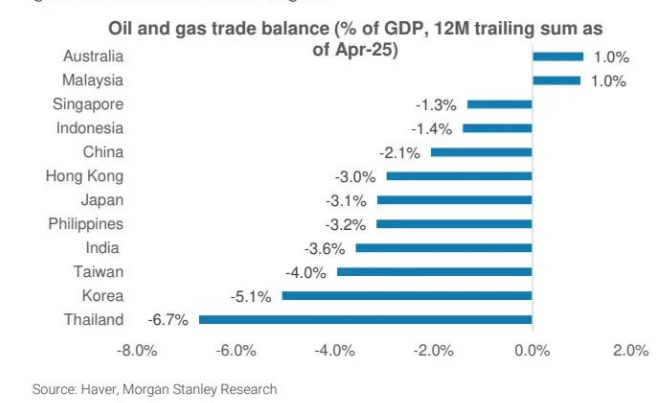

圖表 1:泰國、韓國和中國臺灣地區在該地區的石油和天然氣貿易赤字最大

圖表 2:亞洲是最依賴石油進口的地區

油價上漲 —— 目前仍可控:鑑於通脹和石油負擔的起點較低,到目前爲止,油價的飆升對亞洲來說似乎是可控的。大摩全球大宗商品策略師 Martijn Rats 認爲,不確定性將使石油市場的風險溢價在短期內保持高位,但他認爲,軍事衝突不一定會干擾石油流動。如果該伊朗的出口未受影響,油價可能會回落至每桶 60 美元。然而,如果油價持續升至 85 美元 / 桶以上,且美元走強,降息可能會延遲。此外,隨着石油負擔升至趨勢或以上,將看到對亞洲增長的拖累,而由於貿易緊張局勢,預計增長本就會放緩。

在該地區內,相對而言誰將面臨更大的風險?從增長角度來看,較高的油價在貿易衝擊方面是一個淨負面因素。由於其更大的石油和天然氣收支差額,泰國、韓國和印度等經濟體面臨的風險更大。

從宏觀穩定性角度來看,必須考慮通脹和經常賬戶餘額對油價的敏感性,以及這些宏觀穩定指標的起點。從這個角度來看,大摩預計該地區的通脹不會成爲挑戰,而菲律賓、印度和印度尼西亞由於存在經常賬戶赤字,將面臨更大的風險。

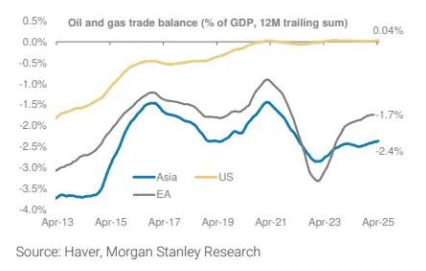

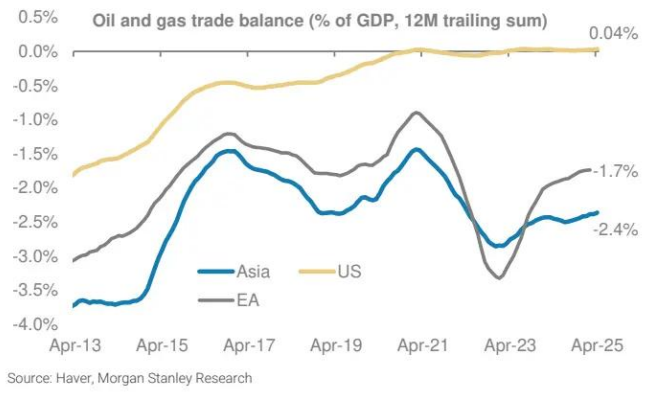

亞洲對油價波動更爲敏感;亞洲是最依賴石油進口的地區,石油佔亞洲能源需求的 25%,但其 80% 的石油需求通過進口滿足。截至 2025 年 4 月的 12 個月裏,亞洲的石油和天然氣貿易差額佔 GDP 的 - 2.4%,而歐元區爲 - 1.7%,美國爲 0.04%。不包括澳大利亞和馬來西亞,該地區 12 個經濟體中有 10 個存在石油和天然氣貿易赤字。

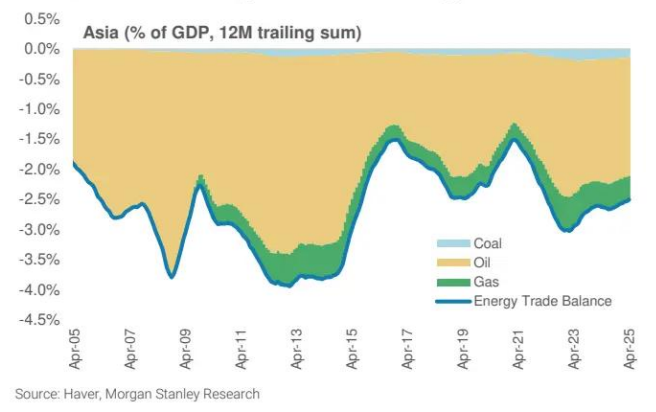

圖表 3:石油佔亞洲能源貿易逆差的 80%

圖表 4:亞洲是最依賴石油進口的地區

一如既往,大摩依靠三部分框架來評估油價上漲對亞洲的影響:

油價上漲是由供應因素還是需求因素驅動的。如果油價上漲是由供應衝擊(如地緣政治風險)驅動的,那么与由全球需求改善驅動的情况相比,對該地區的淨影響將更爲負面,因爲後者將伴隨着出口收入增加和潛在的製造業資本支出增加。從這個意義上說,最近由供应驅動的油价飙升将对该地区产生负面影响。

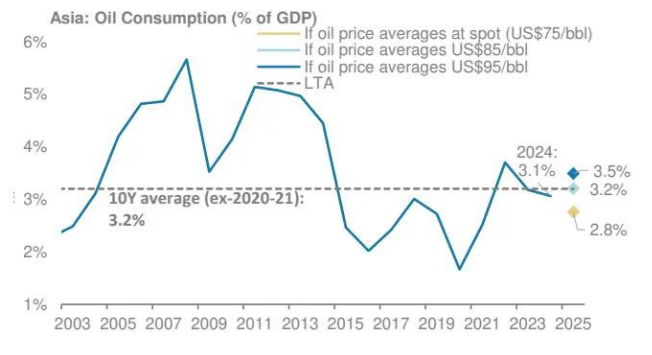

石油負擔的起點在哪裏。一個緩解因素是石油負擔低於趨勢水平。2024 年亞洲的石油負擔(石油消費佔 GDP 的比重)降至 2.8%,遠低於疫情前 3.6% 的長期平均水平。如果油價(布倫特)持續在當前的飆升價格 75 美元 / 桶,預計未來 12 個月石油負擔將進一步降至 GDP 的 2.8%。大摩估計,油價需要持續升至 85 美元 / 桶,才能使亞洲的石油負擔升至其長期平均水平。

圖表 5:當油價爲 75 美元 / 桶時,石油負擔將低於歷史平均水平

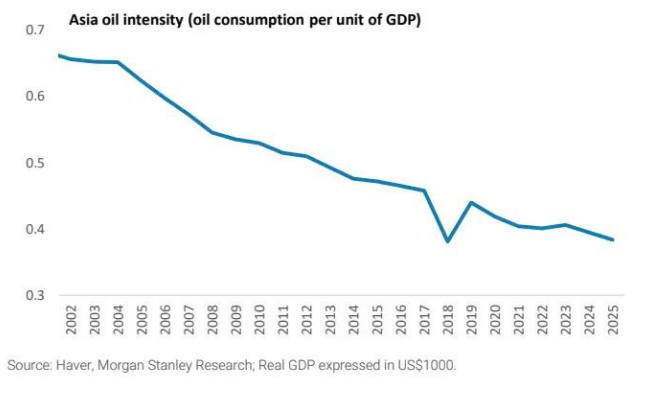

圖表 6:亞洲的石油強度已下降

圖表 7:亞洲的石油餘額與油價密切相關

圖表 8:泰國、韓國和中國臺灣地區在該地區的石油和天然氣貿易赤字最大

宏觀穩定指標的狀況:目前,該地區的宏觀穩定指標在本輪週期中的通脹和經常賬戶餘額方面表現良好。

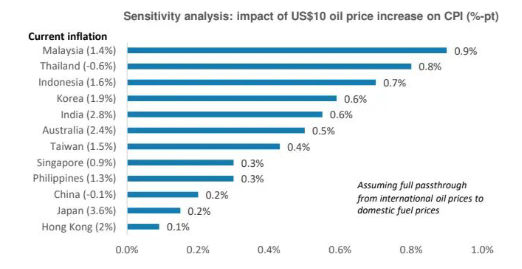

(1)通脹:大摩估計,油價每持續上漲 10 美元 / 桶,將導致該地區總體 headline CPI 通脹按购买力平价加权计算上升 0.4 個百分點,這對該行對 2025 年下半年亚洲总体通脹 1.4% 的年率中期展望構成溫和上行壓力,當時布倫特期貨價格約爲 65 美元 / 桶。需要注意的是,這考慮了第一輪影響,並假設國際油價會完全傳導至國內燃料價格(鑑於該地區存在補貼和零售燃料價格調整機制,實際情況可能並非如此)。

目前,按購買力平價計算,該地區 92% 的經濟體(除日本外)的 headline 通脹率已在各自央行的舒適區內。大摩估計,油價每上漲 10 美元 / 桶,這一比例只會略微下降,不會構成宏觀風險。然而,如果油價持續升至 85 美元 / 桶以上,這將使亞洲的 headline 通脹率升至 2% 以上。

圖表 9:大摩估計,油價每上漲 10 美元,將導致亞洲 headline 通脹按購買力平價加權計算總體上升 0.4 個百分點

圖表 9:大摩估計,油價每上漲 10 美元,將導致亞洲 headline 通脹按購買力平價加權計算總體上升 0.4 個百分點

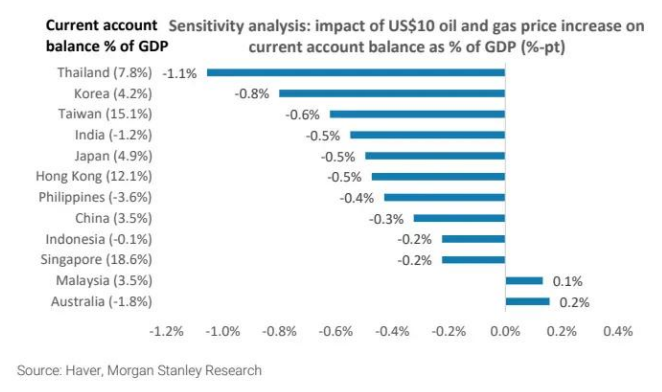

(2)經常賬戶餘額:大摩估計,油價每上漲 10 美元 / 桶,将使亚洲的总体經常賬戶餘額占 GDP 的比重下降 0.4 個百分點。這對那些持續存在經常賬戶赤字的經濟體來說往往是一個更大的挑戰,即印度、印度尼西亞和菲律賓。

在本輪週期中,相對而言,菲律賓面臨的風險更大,因爲其經常賬戶赤字在 2025 年第一季度按季年化計算已達 GDP 的 3.6%。就印度和印度尼西亞而言,經常賬戶赤字的起點相對較窄。印度尼西亞的經常賬戶餘額接近 GDP 的 0%,油價每持續上漲 10 美元 / 桶,其經常賬戶赤字只會擴大 20 個基點。對印度來說,在強勁的服務出口支撐下,2024 年第四季度按季年化計算的經常賬戶赤字也較低,爲 GDP 的 1.2%,這正在緩衝油價上漲對經濟的影響。

事實上,大摩估計,油價需要持續接近 90 美元 / 桶才能使印度的經常賬戶赤字突破 GDP 的 2% 這一舒適水平,而對印度尼西亞來說,油價需要達到 120 美元 / 桶。

圖表 15:大摩估計,油價每上漲 10 美元,將導致亞洲經常賬戶餘額按購買力平價加權計算總體佔 GDP 的比重下降 0.4 個百分點

如果當前油價上漲持續,對貨幣政策有何影響?

當前油價水平是可控的:大摩一直認爲,即將到來的關稅減免和美元走弱的組合已經確定了亞洲央行的政策方向將是更多的降息。該行認爲,最近油價的上漲(仍處於相對可控的水平)以及石油負擔和宏觀穩定的起點意味着央行仍可能繼續寬鬆政策路徑。該行注意到,油價上漲在新興市場央行的決策中往往更爲突出,因爲該地區的發達市場央行不太關注供應側驅動的油價上漲。

如果油價持續上漲,央行將如何考慮?

澳大利亞儲備銀行(RBA)—— 核心通脹敏感性較低和全球增長擔憂使 RBA 保持鴿派:大摩的澳大利亞經濟學家 Chris Read 指出,最近的油價走勢使價格比 RBA 上個月在最新預測更新中使用的假設高出 20%。大摩估計,如果這些價格持續下去,這將使 headline 通脹在預測期內面臨上行壓力。

隨着政府補貼的取消,RBA 已經預測到 2026 財年 headline 通脹將回升至目標區間上方,而油價可能會加劇這種上升。然而,該行預計這對核心通脹的影響有限(+0.1 個百分點),而 RBA 歷史上一直強調核心通脹,這也將增加全球增長風險,這是 RBA 在 5 月轉向鴿派的關鍵驅動因素。因此,該行繼續預計今年 8 月和 11 月還會有兩次降息。

印度儲備銀行(RBI)—— 內置緩衝將限制對國內燃料價格的傳導:國內燃料價格已經與布倫特油價 75 美元 / 桶掛鉤,因此最近的價格上漲不太可能影響消費者價格。如果油價進一步上漲,政策制定者可能會選擇削減燃料消費稅(回想一下,政策制定者剛剛在 4 月提高了燃料消費稅),以限制油價上漲對零售燃料價格的傳導。

值得注意的是,通脹目標區間的下限(最新數據降至 2.8% 的年率),以及食品價格的持續走軟和有利的季風前景,可能會繼續對 headline 通脹施加通縮壓力。這強化了大摩的觀點,即 RBI 將在 8 月保持觀望,但繼續預計隨着通脹進一步回落,RBI 將在第四季度再降息 25 個基點。

印度尼西亞銀行(BI)—— 對高油價的敞口溫和,貨幣走勢更爲重要:正如大摩之前強調的,鑑於印度尼西亞的石油貿易餘額相對較小,其對高油價的敞口溫和。此外,受管制的燃料價格也將限制國際油價上漲對國內燃料價格的傳導。一開始,headline 通脹和經常賬戶赤字的趨勢也很溫和。在此背景下,大摩認爲,與油價走勢本身相比,可能由美聯儲政策或國內政治不確定性引發的貨幣走勢將對 BI 的政策決策更爲重要。因此,BI 一直提到仍有降息的政策空間,但只有在印尼盾升值時纔會行使這一空間。因此,大摩繼續認爲,在評估央行何時以及降息多少時,貨幣趨勢將更爲重要。

日本銀行(BOJ)—— 更有可能在 9 月保持觀望:大摩的首席日本經濟學家 Takeshi Yamaguchi 認爲,鑑於中東的不確定性和油價上漲,BOJ 更有可能保持觀望,這與該行的基準情景一致,因爲 BOJ 調整政策利率的門檻很高。在其他條件相同的情況下,包括美元兌日元匯率,較高的油價將通過更高的汽油和公用事業價格推高國內通脹,這將對私人消費和產出缺口產生不利影響。

根據大摩基於宏觀經濟模型(BOJ 使用的相同模型 QJIEM)的估計,油價每上漲 10%,日本式核心 CPI(不含生鮮食品)將上升約 0.1 個百分點。然而,如果日元在風險規避環境中升值,這一影響可能會減弱。一個警告是政府可能擴大能源補貼以限制對通脹的影響的風險。

韓國銀行(BOK)—— 仍在降息路徑上,但不會低於 2%:大摩的韓國經濟學家 Kathleen Oh 強調,鑑於全球需求疲軟,供應側油價上漲對 headline 通脹的影響可能並不顯著。BOK 將關注進一步的價格走勢,但鑑於消費復甦乏力且美元兌韓元的傳導有限,預計這不會成爲 BOK 的主要擔憂,不會阻礙他們繼續當前的降息週期。相反,這強化了大摩的觀點,即 BOK 明年不太可能將政策利率降至遠低於 2% 的水平。

菲律賓中央銀行(BSP)—— 最鴿派但也最脆弱:鑑於良性的通脹趨勢和疲軟的增長勢頭,大摩一直預計 BSP 將是該地區最鴿派的央行,預測還將降息 150 個基點。鑑於最新的通脹率已達 1.3% 的年率,行長已表示 BSP 將恢復寬鬆政策。大摩預計 BSP 將在本週的會議上降息 25 個基點。菲律賓將是對高油價和天然氣價格最敏感的經濟體之一,最近的能源價格上漲可能會給通脹前景帶來上行風險,從而可能阻礙降息週期。

但油價持續高企和美元走強可能會延遲亞洲的降息:大摩之前曾指出,油價疲軟和美元走弱是該行的貨幣政策預測比市場定價更爲鴿派的原因。大摩認爲,到目前爲止,油價的上漲和美元的升值仍然是可控的。然而,如果進入油價持續大幅上漲(至約 85 美元 / 桶)且美元進一步走強(導致亞洲貨幣走弱)的情況,這可能導致降息延遲或降息幅度小於該行目前的預測。