FOREXBNB獲悉,高盛近期認爲,美股空頭持倉和情緒帶來的利好可能已基本過去,進入下半年,基本面可能會成爲跨資產類別的主要驅動因素。在 12 個月期的資產配置中,高盛最近略微轉向偏向風險 —— 將股票從中性上調至超配,將現金從超配下調至中性,因爲該行預期週期性和結構性驅動因素將支撐股票回報,且認爲債券收益率大幅下降的空間有限。此外,該團隊認預計銅關稅最終將是 25%,而非特朗普總統宣佈的 50%。

一、美股市場情緒

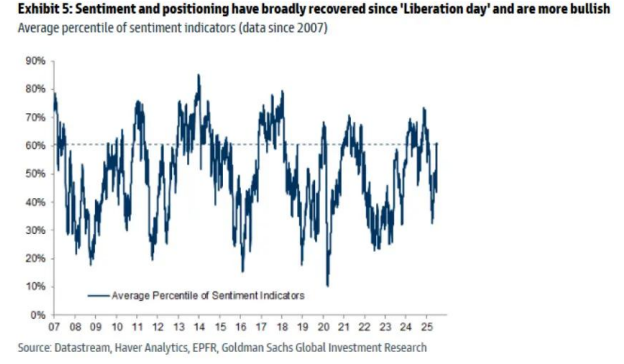

由於整體持倉和情緒指標略高於長期平均值,美股空頭持倉和情緒帶來的利好可能已基本過去,進入下半年,基本面可能會成爲跨資產類別的主要驅動因素。

圖表:自 “解禁日” 以來,市場情緒和持倉普遍回升,且偏向樂觀。情緒指標的平均百分位(數據始於 2007 年)

二、宏觀研究的核心關注點

提前定價降息、特朗普關稅延遲實施、歐洲財政政策

我們最近下調了美國國債收益率預期,以反映我們對美聯儲更早、更大幅度降息的預期,現在預計 2 年期 / 10 年期美國國債收益率年底將分別達到 3.45%/4.20%(此前預期爲 3.85%/4.50%),這意味着收益率曲線可能會小幅陡峭化。

我們仍然認爲,債券市場要出現更顯著的反彈,需要經濟增長前景比我們目前預期的更疲軟,而且美國令人擔憂的財政軌跡以及來自歐洲和日本的全球收益率上行壓力,將限制美國利率的下行空間。

我們現在預期的較低利率,加上美國大型股持續強勁的基本面,以及投資者願意承受可能出現的短期盈利疲軟,這些因素也促使我們最近將標普 500 指數的遠期市盈率預期從 20.4 倍上調至 22 倍,進而將 3 個月 / 6 個月 / 12 個月的指数目标从 5900 點 / 6100 點 / 6500 點上调至 6400 點 / 6600 點 / 6900 點。

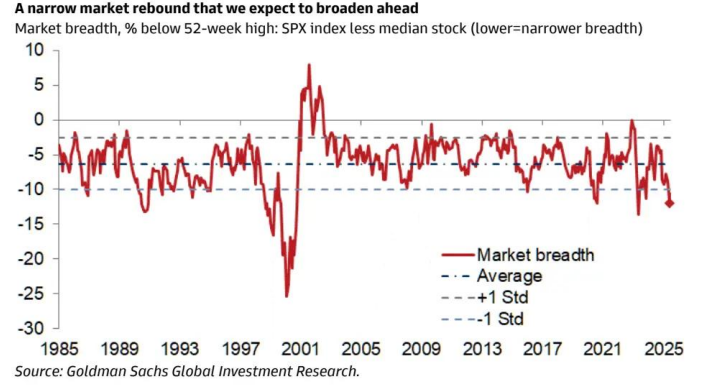

值得注意的是,大型股的領跑推動了近期市場的反彈,導致我們的市場廣度指標降至 2023 年以來的最低水平 —— 我們預計隨着近期表現滯後的股票 “迎頭趕上”,未來市場反彈的範圍將更加廣泛。

對美聯儲更爲鴿派的預期使得市場重新轉向定價 “金髮女孩”(經濟不冷不熱)背景,推動風險溢價壓縮和估值擴張,我們認爲這意味着短期內股票投資存在小幅的負向不對稱性。

因此,在戰術性資產配置方面,我們保持中性。不過,在 12 個月期的資產配置中,我們最近略微轉向偏向風險 —— 將股票從中性上調至超配,將現金從超配下調至中性,因爲我們預期週期性和結構性驅動因素將支撐股票回報,且認爲債券收益率大幅下降的空間有限。

但我們仍然認爲,在不同地區和風格之間進行股票多元化配置具有價值。

我們估計,最新公佈的一系列關稅稅率 —— 包括將於 8 月 1 日生效的對十幾個國家提高後的關稅稅率,以及上週宣佈的對越南進口商品徵收 20% 的關稅 —— 如果實施,將在我們已預期的今年美國有效關稅稅率上升 14 個百分點的基礎上進一步加碼。

不過,我們總體上預計這些更高的稅率以及同樣定於 8 月 1 日實施的延遲互惠關稅不會真正生效,部分原因是我們認爲歐盟等貿易伙伴更有可能在新的截止日期前達成協議。話雖如此,至少在短期內,對少數國家的更高稅率有可能生效。

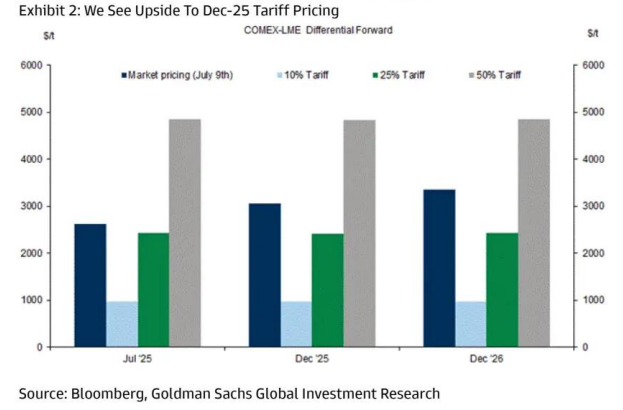

我們還預期,在銅關稅之後,很快會公佈更多行業性關稅 —— 我們預計銅關稅最終將是 25%,而非特朗普總統宣佈的 50%。因此,我們認爲圍繞我們關稅預期的風險略偏上行,但與幾個月前相比,結果的波動範圍要窄得多。

我們認爲,圍繞關稅實施的反覆拉鋸將使美國企業和投資美國資產的外國投資者面臨較高的不確定性,這也是我們預期美元進一步走弱的一個關鍵原因。然而,我們發現,到目前爲止,這種不確定性帶來的實際影響小得驚人,可能是因爲貿易相關投資在大多數經濟體的 GDP 中僅佔很小的份額,而且今年年初以來金融狀況的寬鬆緩解了不確定性帶來的不利影響,我們認爲这可能会使市场更难对不确定性驱动的影响进行定价。

除了對市場的影響外,我們認爲正在進行的關稅談判對我們的美國通脹預測構成上行風險。但我們也看到,到目前爲止,更高的關稅對消費者價格的傳導有限,這構成下行風險,因此,我們將 2025 年 12 月核心個人消費支出(PCE)通脹率預期維持在約 3.3%(同比)不變。

三、我們預期的範圍狹窄的市場反彈將在未來擴大

市場廣度,低於 52 周高點的百分比:標普 500 指數與中位數股票之差(數值越低,廣度越窄)

圖表 2:我們認爲 2025 年 12 月關稅定價存在上行空間

COMEX 與 LME 價差遠期(美元)

四、全球經濟評論:貿易將對美國以外地區的增長造成拖累

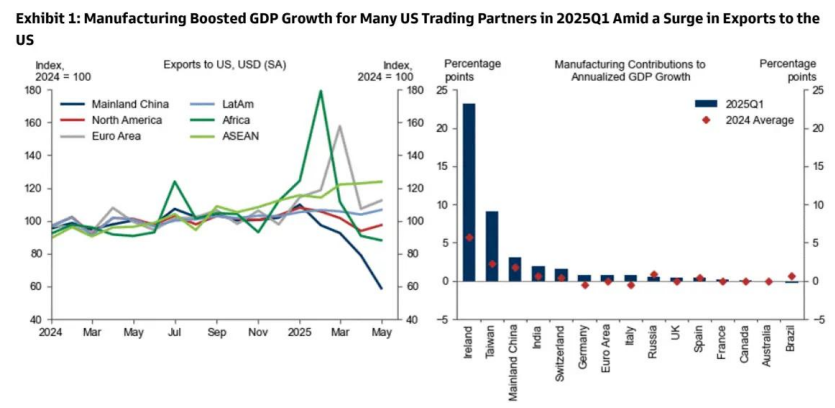

第一季度對美國的出口激增,爲美國貿易伙伴的製造業活動和 GDP 帶來了顯著提振。但推動這一激增的兩個有利因素 —— 對美出口的提前裝運,以及 2024 年第四季度美元升值對出口需求的提振 —— 正轉變爲不利因素,而且關稅的實施將在未來幾個月進一步抑制外國的出口增長。

對每個渠道影響的估算表明,提前裝運的效應將在未來 3 個月內完全逆轉,近期美元貶值將使實際出口總額下降 3%,而關稅的實施將使出口總額下降 3%。綜合來看,這些拖累因素意味着主要經濟體的整體出口將受到 4%-5% 的衝擊。

貿易的回落可能會蔓延到更廣泛的經濟活動中,貿易與經濟活動之間的歷史關係表明,未來幾個月,貿易拖累可能會使工業生產下降 1%-5%,製造業採購經理人指數下降 1-4 個百分點。這些模式與我們對 2025 年剩餘時間全球(除美國外)GDP 增長下滑的預測一致。

我們之前利用美國 - 中國雙邊關稅和貿易的產品級數據,證明了 2018-2019 年貿易戰期間存在提前裝運現象。更新這些估算後,我們發現,在美國對中國加徵關稅前的幾個月,美國從中國的進口激增,隨後又出現回落(圖表 2)。對我們的分析而言,最重要的是,這些估算表明,在關稅實施後的 3 個月內,提前裝運的效應將完全逆轉,這意味着提前裝運消退帶來的拖累將在未來幾個月結束(而且很可能會逆轉)。美國進口激增的第二個驅動因素是 2024 年第四季度美元整體升值 6%,這刺激了美國對外國商品的需求。通過對發達市場和主要新興市場的跨國面板數據進行分析,我們發現,本幣對美元每貶值 10%,通常會使實際出口總額下降 2%-5%,對加拿大和巴西等大宗商品出口國的影響更大。將我們估算的脈衝響應應用於過去幾個季度的貨幣估值變化,意味着 2025 年下半年出口總量平均將受到約 3% 的拖累,其中英國和歐元區受到的衝擊最大,因爲 2025 年上半年英鎊對美元升值 9%,歐元對美元升值 12%。

圖表 1:2025 年第一季度,由於對美國出口激增,許多美國貿易伙伴的製造業爲 GDP 增長做出了貢獻